MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Avances institucionales

El ambicioso programa de dotación de infraestructura vial del período 2015-2022, conocido como las obras de Cuarta Generación Vial (4G), ha sido uno de los grandes aciertos de la administración Santos I y II, ante los evidentes faltantes en materia de inversión en este frente. Como es sabido, dicho programa ascendía originalmente a unos $40 billones, pero al incluirse el valor por “toda fuente” bien podría estar hoy bordeando los $60 billones, equivalente a 6,5% del PIB de 2017; todo lo cual ha requerido un verdadero “reandamiaje” institucional del sector de transporte.

En efecto, durante 2010-2014, la administración Santos I tuvo que rediseñar y afinar el marco jurídico para hacer un “cambio extremo” del desgreñado Inco (2003- 2010) hacia la moderna y tecnocrática Agencia Nacional de Infraestructura (ANI), la cual ha sido liderada, durante 2011-2017, por el experimentado Luis Fernando Andrade. Por eso es que ha tomado tanto tiempo el inicio en firme de las obras 4G, las cuales, en realidad, solo han iniciado su construcción durante 2016-2017, y, probablemente, estarán alcanzando su pico de ejecuciones en 2018-2020.

Siguiendo, además, los buenos consejos de una Comisión Independiente, dicha ANI ahora se acompaña de la Financiera de Desarrollo Nacional (FDN), creada en 2011 (Decreto-Ley 4174 de 2011), dirigida por el también experimentado Clemente Del Valle. La FDN tiene como misión conseguir y estructurar financieramente los proyectos, mientras que la ANI se focaliza en la ingeniería y la licitación de los proyectos.

Infortunadamente, el Estado tan solo asumió parcialmente las delicadas tareas de la “tramitomanía” referidas a: i) la adquisición de predios por donde irán las vías; ii) la obtención de las licencias ambientales (ahora agravadas por el surgimiento de “consultas territoriales” en proyectos mineros, pero que bien podrían extenderse a los proyectos de infraestructura, dependiendo de las interpretaciones que se le den a la Sentencia C-273 de 2016 de la Corte Constitucional); y iii) las negociaciones con las comunidades, en muchas ocasiones convirtiéndose en verdaderos focos de “extorsión” al Estado, bien por el montaje ficticio de dichas comunidades o por su fraccionamiento, inclusive cuando se había llegado a acuerdos; la falta de liderazgo estatal ha sido aprovechada por abogados inescrupulosos.

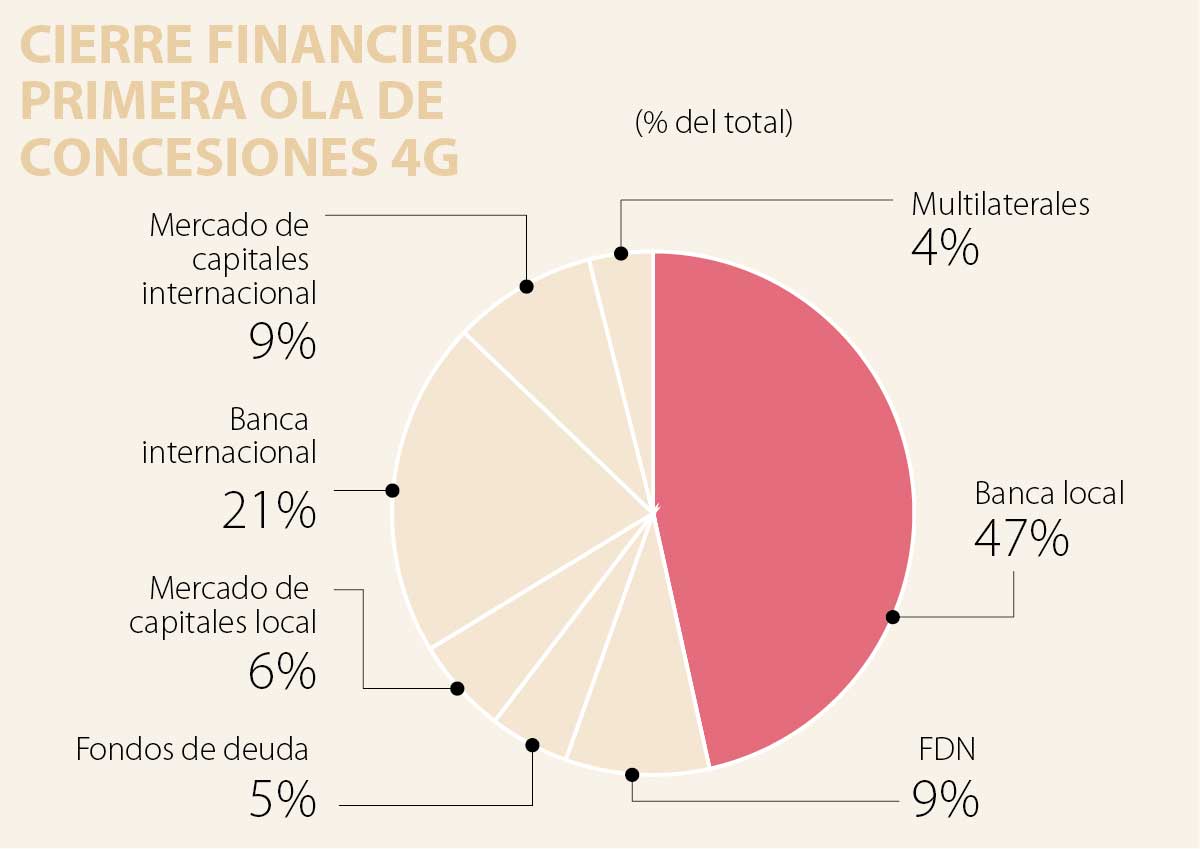

Estructuración financiera

Se han logrado tramitar los cierres financieros “definitivos” (aquellos con compromiso de desembolsos) de prácticamente toda la primera ola (estando pendiente el cierre de Magdalena 2 y Mulaló-Loboguerrero, esta última dadas sus complicaciones jurídicas y de consultas con comunidades). Allí los bancos corrieron con gran parte del financiamiento, consistente en las participaciones de la banca interna (unos $6 billones, explicando casi 50% del total) y externa ($2,6 billones, 21% del total). También se logró atraer algo de financiamiento del mercado de capitales, contando con fuentes tanto internas ($0,7 billones, 6% del total) como externas ($1,1 billones, 9% del total). Cerraron las fuentes de financiamiento las contribuciones referentes a los préstamos de la FDN ($1.1 billones, 9% del total), de los fondos de deuda ($0.6 billones, 5%) y los préstamos de las multilaterales ($0.5 billones, 4%).

A este respecto, cálculos recientes de la FDN sugieren que, en un escenario ácido, los bancos continuarían financiando cerca de 50% de los restantes $30 billones de las obras 4G. Ello luce exigente y poco recomendable, desde el punto de vista de solvencia y de exposición sectorial, como lo mostrarán nuestras simulaciones.

Ahora bien, dicha exposición se reduciría hacia el rango 30%- 40% de lograrse avances en: i) la diversificación de fuentes de financiamiento (mercados de capitales, inversionistas institucionales, entre otros); ii) el reciclaje de capital bancario mediante la titularización de dicha cartera 4G; y iii) una profundización del uso de los llamados miniperms (préstamos de corto plazo con miras a refinanciamiento temprano vía mercado de capitales).

Crédito bancario y exposición (a manera de conclusión)

Al margen de todas estas mejoras en la estructuración financiera de los proyectos, lograr cumplir la meta de sostener la participación de 50% del financiamiento bancario local en el remanente de proyectos de hecho, esto implicaría llegar a elevar la exposición bancaria en proyectos de infraestructura del actual 7% hacia un desafiante 16%-18% del total de la cartera comercial bancaria. Las razones para ello tienen que ver con los siguientes inconvenientes:

Límites regulatorios. Particularmente en lo concerniente a los requerimientos de capital según Basilea III. Desaceleración económica. Ya mencionamos cómo el fin del auge minero-energético está implicando pérdidas de crecimiento potencial hacia valores cercanos a 3% anual durante el próximo quinquenio. Riesgos de ingeniería. Históricamente, las adiciones y sobrecostos de los proyectos han sido abultados, no solo por cuenta de la falta de adecuada planeación, sino por los desafíos geográficos.

El Congreso de la República solo ha tenido destellos de control al gobierno, pero la constante ha sido dejarse permear por el chantaje y entrar en una vulgar manguala

En esta ocasión los votos de la Gran Consulta pueden hacer la diferencia mostrando una señal de un fragmento de la población que definitivamente no quiere continuidad de las políticas del actual gobierno

Las visiones apocalípticas venden titulares. La historia económica en cambio favorece a quienes saben discriminar calidad en medio de la incertidumbre. La era de la inteligencia artificial no representa el fin del software

{kind=link}