MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Ekaterina Cuéllar y Carlos Camelo

Recientemente llamábamos la atención sobre los cambios metodológicos que venía realizando el Dane en torno a las Cuentas Nacionales, siguiendo prácticas internacionales de mejoras en el acopio de información.

Estos cambios han implicado que, en realidad, los hogares de Colombia consumen más de lo pensado, pero ahorran e invierten menos, lo cual habría de tener impactos negativos sobre el potencial de crecimiento de nuestra economía hacia el mediano plazo.

En particular, el rubro de inversión ya no representa un 27%-29% dentro del PIB, como ocurría en el quinquenio 2010-2015, sino solo un 21%-23%. Esta reducción de casi 6pp (calculada en el año pico de 2014) se explica, casi por partes iguales, por el efecto de mejor información sobre los hogares y el de actualización de los precios al año base de 2015. Veamos sus implicaciones con mayor detalle.

A la hora de pensar en el potencial de crecimiento de Colombia, Anif ha encontrado mucho más útiles los enfoques de conocimiento “artesanal-sectorial”, que la peligrosa aplicación de modelos “inerciales” que no toman en cuenta los cambios estructurales resultantes, por ejemplo, de la “Enfermedad Holandesa”.

En particular, estos enfoques de oferta-sectorial deben poderse cotejar y complementar con los de demanda (consumo de los hogares + inversión productiva +/- drenajes externos).

En esto resulta vital poder medir el grado de apalancamiento que puede ejercer la economía con base en su infraestructura y sus “encadenamientos hacia adelante y hacia atrás” (Adelman, 2012; Worldly Philosopher: ... Hirschman...).

Con ello en mente, reportaremos aquí los resultados de actualizar nuestro modelo de “capital incremental” (conocido como el Incremental Capital Output Ratio, Icor), con base en estas nuevas cifras de Cuentas Nacionales (arriba comentadas).

Capital Incremental y la condición inicial de inversión

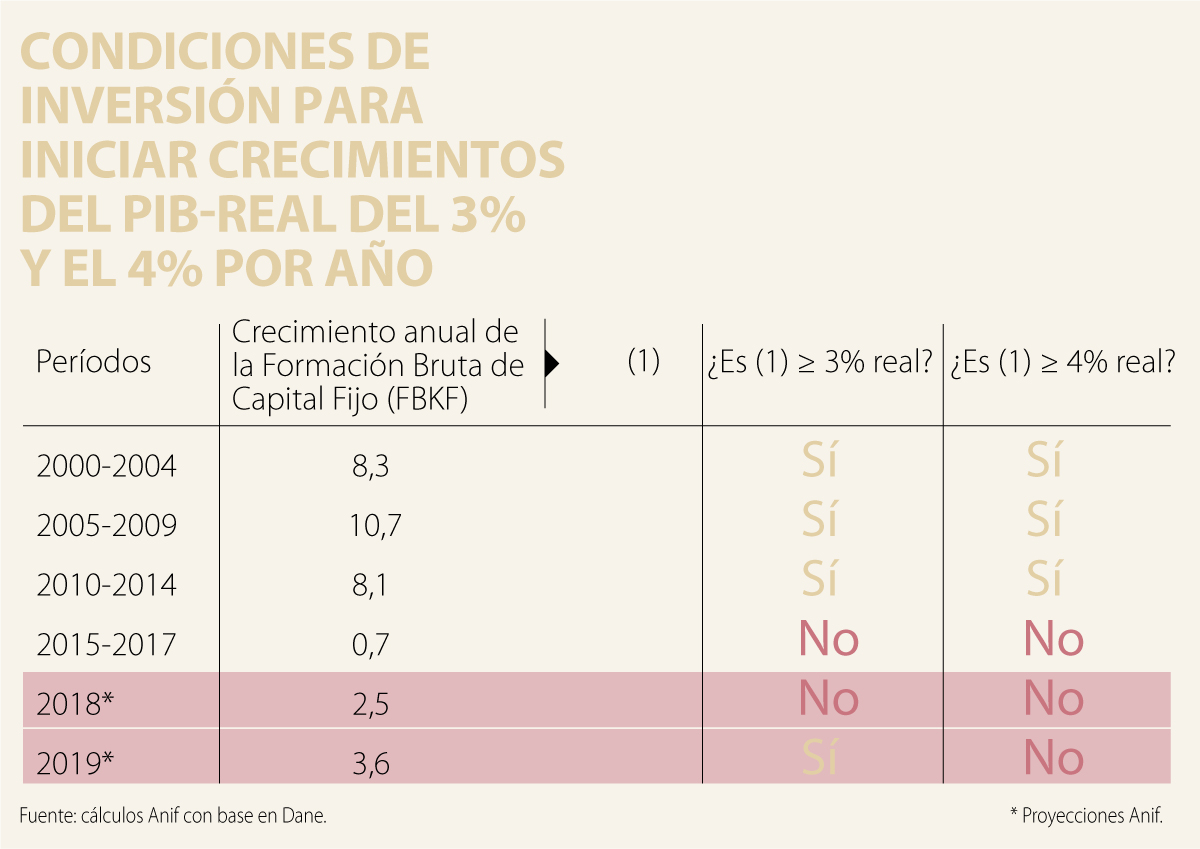

Recordemos que el enfoque de capital incremental incluye una “condición inicial” de inversión en capital fijo. El cuadro 1 muestra cómo dicha condición para crecer a tasas del 4%-4,5% se cumplió durante 2000-2014. En efecto, durante dicho período, la Formación Bruta de Capital Fijo (Fbkf) logró crecimientos promedio de 9% anual, disfrutando de la fase ascendente del súper ciclo de commodities.

Ello permitió que la relación Fbkf/PIB pasara de 12% en el año 2000 a máximos históricos de 23% en 2014 (cifra que bajo la metodología anterior del Dane se leía 29%), consolidando crecimientos del PIB-real incluso de 5% anual durante el período 2010-2014.

Sin embargo, el fin del auge minero-energético puso en evidencia las fragilidades estructurales de la economía colombiana, llevando la Fbkf a expansiones promedio de solo el 1% anual durante 2015-2017. Aun con ello, la relación Fbkf/PIB solo descendió hacia el 22,8%, contando todavía con el soporte de la “inversión” en edificaciones de vivienda (con expansiones del 3% anual en dicho período).

No obstante, esto derivó en una gran sobreoferta de vivienda y en evidentes inversiones subóptimas respecto, por ejemplo, de las necesidades en infraestructura.

La baja productividad de ese tipo de inversión en vivienda explica en buena parte que no se hayan logrado apalancar crecimientos ni siquiera del 3% durante 2015-2017.

Con esto en mente, cabe preguntarse: ¿qué esperar para el futuro cercano en materia de cumplimiento de la “condición inicial” de inversión para apalancar crecimientos de al menos el 3% anual? Anif pronostica un crecimiento promedio de la Fbkf de 2,5% para 2018 y de 3,6% para 2019 (retornando la relación Fbkf/PIB cerca al 23%).

Ello implica que la condición inicial solo se estaría cumpliendo en 2019, permitiendo expansiones del PIB-real de 3% (lejos todavía del histórico 4,5% del período 2010-2014).

Sostenibilidad de la inversión y aceleración del crecimiento

Ahora bien, ¿qué nos señalan los resultados del Icor en materia de sostenibilidad de la inversión y crecimiento potencial? La economía colombiana creció por debajo del 3% real anual durante 2015-2017, tras el fin del auge minero-energético.

En efecto, el Icor registró valores de 10,9 en dicho período, lo cual implicaba que la relación Fbkf/PIB debía ascender a un 32,6% para lograr crecimientos del 3% anual. Sin embargo, la propensión media a invertir solo alcanzó el 22,8% del PIB.

Para 2018, se proyecta un escenario similar al del período 2015-2017. En efecto, se estima que el Icor registraría valores de 8,6 al cierre del año, aún insuficientes para sostener crecimientos de 3% anual (solo bordearía el 2,5%), pues requiere de una relación inversión/PIB de 25,8%, y nuestros cálculos sugieren que esta se mantendría en el 22,6%. Solo en 2019 los resultados del Icor vislumbran posibilidades de elevar el crecimiento al 3% sostenido, al llegar la Fbkf al 22,7% del PIB frente a 21,3% requerido.

Todo lo anterior evidencia cómo, tras incorporar los ajustes metodológicos del Dane, los resultados del Icor continúan mostrando un crecimiento potencial del orden de 3% real anual para Colombia, por debajo del 3,5% estimado por el Banco de la República con base en estimaciones econométricas. En nuestro caso, la aceleración en las variaciones de la inversión viene a compensar el descenso en la relación inversión/PIB resultante de las nuevas Cuentas Nacionales.

La ausencia de análisis sectoriales y de mecanismos compensatorios afecta a las micro y pequeñas empresas, que representan más del 90% del tejido empresarial colombiano y operan con márgenes estrechos

Defender el empleo formal implica defender a las empresas y también a los trabajadores. No son enemigos: son dos pilares del mismo proceso productivo

Muchas de las grandes empresas, especialmente las que contratan con el Estado, siguen creyendo que sus problemas se solucionan haciendo lobby individual y fletando parlamentarios para las elecciones venideras

{kind=link}