MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Alejandro Vera

En octubre de 2017, la Contraloría General de la República (CGR) condenó por supuesto detrimento patrimonial a funcionarios de la UAESP y también castigó, aduciendo “responsabilidad solidaria”, a cuatro concesionarios

del servicio de aseo y a la Fiduciaria Bancolombia.

En este último caso, la CGR concluyó que esa fiduciaria había utilizado excedentes de tarifas de aseo para hipotéticos fines no establecidos en las leyes.

En esta nota analizamos las implicaciones económicas y jurídicas de este sorpresivo accionar de la CGR. Destacamos cómo ello ha agravado en Colombia el ambiente de “inseguridad jurídica y económica”, pudiendo abortar

el papel que cumplen las sociedades fiduciarias en mayor eficiencia financiera y en la lucha contra la corrupción.

Curiosamente, la CGR desconoce que la Ley 45 de 1990 es taxativa al señalar las obligaciones y responsabilidades que se derivan de estos contratos fiduciarios, donde no figuran los de “control previo” a cargo de ellas.

Cabe destacar entonces los riesgos sistémicos financieros derivados de los mayores costos en que incurrirían las fiduciarias si se plegaran a lo imaginado por la CGR. Resaltamos el encarecimiento en el aseguramiento respecto del manejo de dineros públicos y, bajo un escenario algo más extremo, la potencial retracción de aseguradoras de dicho negocio, incluyendo todo lo relacionado con los esquemas de APPs, tan vitales para la dotación de infraestructura de Colombia.

A nivel jurídico cabe preguntarse por las implicaciones referidas a: i) ¿Acaso el papel de las Sociedades Fiduciarias debe ahora extenderse al ámbito de volverse también “gestores fiscales”?; ii) ¿Dónde deben culminar las responsabilidades de las Sociedades Fiduciarias como administradores de recursos públicos?; y iii) ¿Dónde queda la “jurisprudencia” ganada sobre

“principios de legalidad y confianza legítima”?. De no responderse atinadamente estas inquietudes, Colombia arriesga con retroceder en el tiempo-financiero.

Prospectivamente, deben solucionarse entonces los problemas relacionados con los llamados “contratos incompletos”, en presencia de información asimétrica. La buena noticia es que ya se está trabajando en la dirección

de reglamentar de forma más precisa el concepto de “responsabilidad fiscal” de la Ley 610 de 2000.

I. Frontera del control fiscal a. Los límites constitucionales del control fiscal Como ya comentamos, la condena de la CGR por un supuesto detrimento patrimonial, aduciendo una forzada “responsabilidad solidaria” a entidades financieras, representa un serio riesgo de retroceso institucional. En

particular, la CGR adujo que una fiduciaria había utilizado excedentes procedentes de las tarifas de aseo para hipotéticos fines no establecidos por la Comisión de Regulación de Agua y Saneamiento Básico (CRA) o señalados en la Ley de servicios públicos.

Desde la expedición de ese fallo de la CGR, se ha agravado en Colombia el ambiente de “inseguridad jurídica y económica” en lo relativo al papel que deben cumplir las Sociedades Fiduciarias en materia de ayudar a administrar

los recursos públicos de forma más eficiente y, sobre todo, en asegurarse que los recursos que pasan por este vehículo financiero precisamente no se desvíen de su objetivo.

Cabe recordar que dicho objetivo y sus procedimientos legales habían sido previamente establecidos entre la fiduciaria, como administradora de recursos, y la entidad que la contrata para tal fin. En este último caso, la entidad contratante de la fiducia habían sido los concesionarios por instrucción de la entidad de aseo (concedente), bajo una serie de contratos realizados durante las Administraciones de los alcaldes Garzón (2004-2007), Moreno (2008-2011) y Petro (2012-2016). En particular, dichos contratos se efectuaron así: contrato de fiducia inicial (octubre 2003-septiembre 2011); segundo contrato de fiducia (septiembre 2011-marzo 2012); y tercer contrato de fiducia (marzo 2012-marzo 2013).

Dicho de otra manera, el accionar de las partes había quedado previamente detallado en un contrato, el cual era de obligatorio cumplimiento para las partes, y por esto sorprende que la CGR

entre a cuestionar lo así actuado por ellas. En particular, el Código de Comercio establece taxativamente la obligatoriedad del cumplimiento de la finalidad del contrato por parte del fiduciario (debiendo dirigir sus actividades

al cumplimiento de dicha finalidad contractual). Además, cabe recordar que la Ley 45 de 1990 también es taxativa al señalar las obligaciones y responsabilidades que se derivan de estos contratos de administración de recursos de terceros para propósitos específicos.

Como resultado de este errático accionar de la CGR, también podría tenerse un potencial encarecimiento de los servicios de las aseguradoras, dada la afectación (en el caso particular analizado) de la Póliza Global del Grupo Bancolombia (el primer “anillo de seguridad” de las entidades financieras en Colombia). Continuar con este tipo de expedientes probablemente implique incrementos en los costos de primas o límites a los montos asegurados. Todo ello acarrearía particulares daños en el caso de la administración de recursos públicos, precisamente los que más deben cuidarse a través de estos mecanismos fiduciarios.

En un caso algo más extremo, podría configurarse un escenario de riesgo sistémico sobre el sector financiero (retirándose de dicho negocio público también las aseguradoras-reaseguradoras).

Ello podría derivar en peligrosos expedientes de esquemas de “auto-aseguramiento”, como ya ha venido ocurriendo, por ejemplo, en el caso

de los “seguros previsionales” relativos a las contribuciones en seguridad social de las AFPs.

No sobra señalar aquí, por ejemplo, que gracias a la existencia de estos vehículos fiduciarios, el gobierno de Colombia pudo, en marzo de 2018, recuperar totalmente los recursos que el Banco Agrario había comprometido

en el fallido negocio de “Navelena”, precisamente dando cumplimiento al mandato fiduciario allí establecido.

A nivel jurídico son evidentes las preocupaciones que de esto se derivan, donde sobresalen los siguientes temas:

i) ¿Acaso el papel de las Sociedades Fiduciarias debe ahora extenderse al ámbito de volverse también “gestores fiscales”?; este papel no parece derivarse de la legislación vigente, pues ellas no pueden tomar decisiones diferentes a las establecidas en el contrato de fiducia, siendo simplemente administradores; además, la calificación que aparentemente le quiere

dar la CGR al papel fiduciario de “gestor fiscal indirecto” no es una categoría contenida en la Ley 610 de 2000 que actualmente regula el principio de “responsabilidad fiscal”.

Además, la jurisprudencia de laudos anteriores ha destacado ya la indelegabilidad de las responsabilidades públicas, así como la primacía de las disposiciones contractuales (como en el caso del laudo de la Fiduciaria Central vs. el IDU en el pleito por la construcción de Ciudadela Salitre, ver Centro de Arbitraje y Conciliación de la Cámara de Comercio de Bogotá, 1995).

ii) ¿Dónde deben culminar las responsabilidades de las Sociedades Fiduciarias como administradores de recursos fiscales?; el entendido legal hasta la fecha

era que dichas responsabilidades ya estaban claramente delimitadas en el respectivo contrato fiduciario celebrado. iii) ¿Dónde queda la “jurisprudencia” ganada durante los últimos 25 años en lo relativo a los principios de legalidad

y confianza legítima bajo administración fiduciaria?; por todo lo anteriormente señalado, hoy por hoy se está socavando esa “confianza legítima” a través

de la inseguridad jurídica que generan estas actuaciones de la CGR.

Dicho en otras palabras, las implicaciones de estos interrogantes dejan entonces en el aire el principio “fiduciario en Colombia”: si estas dudas jurídicas no se despejan pronto y diáfanamente, entonces Colombia estaría retrocediendo en el tiempo-financiero, pues tendrían que abandonarse

los principios de “Asociación Público-Privada” en el manejo de los recursos públicos a través de estos sanos principios de “mandatos fiduciarios” b. El principio de “la confianza legítima”

Uno de los elementos más sorpresivos del fallo de la CGR tiene que ver con la “interpretación jurídica” de que el mandato fiduciario acarrea una supuesta “responsabilidad fiscal solidaria de los concesionarios” (amparado ya por Ley, pero ahora con agravantes de inconmensurabilidad en sus montos). En la práctica, esto conllevaría a revivir, por la puerta de atrás, algo expresamente

prohibido en la Constitución de 1991: “el control previo”, lo cual sería todo un despropósito institucional, pues estaría trasladando “funciones misionales” de las entidades públicas hacia las sociedades fiduciarias.

Todo esto se da en un contexto jurídico algo arbitrario, pues la CGR no pudo establecer como prueba la configuración de elementos de responsabilidad fiscal, o culpa grave, en cabeza de la sociedad fiduciaria. A este respecto han sido claros los hechos: i) no se presentó detrimento patrimonial real para la UAESP; ii) la conclusión es que no hubo dolo por parte de la sociedad

fiduciaria; y iii) no hubo ningún nexo causal entre los elementos anteriores, o ningún tipo de culpa (ver Asofiduciarias y Fasecolda, 2017). c. Los riesgos financieros y de aseguramiento en Colombia A nivel económico, han surgido también preocupaciones sobre el sector financiero (con el agravante mencionado del encarecimiento en las primas de aseguramiento). En

particular, las autoridades financieras (MHCP, Banco de la República y la Superfinanciera) deberían analizar con detenimiento las implicaciones de romper esas Alianzas Público-Privadas y la distorsión que esto acarrearía en

materia de información financiera, pudiéndose generar serios problemas de “asimetría informativa”.

En el primer caso, ya hemos mencionado el importante papel que cumplen las aseguradoras. Si se llegara a generalizar la exigencia de la CGR para instaurar el concepto de “gestión fiscal indirecta”, con los agravantes de solidaridad, por parte de las fiduciarias, entonces el costo del aseguramiento podría elevarse (ante la indefinición que se tendría del límite del riesgo asegurable).

Ello podría acarrear potenciales afectaciones en los costos de la llamada Póliza Global de las entidades financieras, siendo ella el “primer anillo de seguridad” de dichas entidades. Bajo un escenario más extremo, el costo del aseguramiento se tornaría inviable (ante la indefinición que se tendría del límite del riesgo asegurable). En dicho caso, se tendrían potenciales riesgos sistémicos sobre el sistema financiero, al verse muchos sectores abocados al peligroso esquema de “auto-aseguramiento” (según lo comentado).

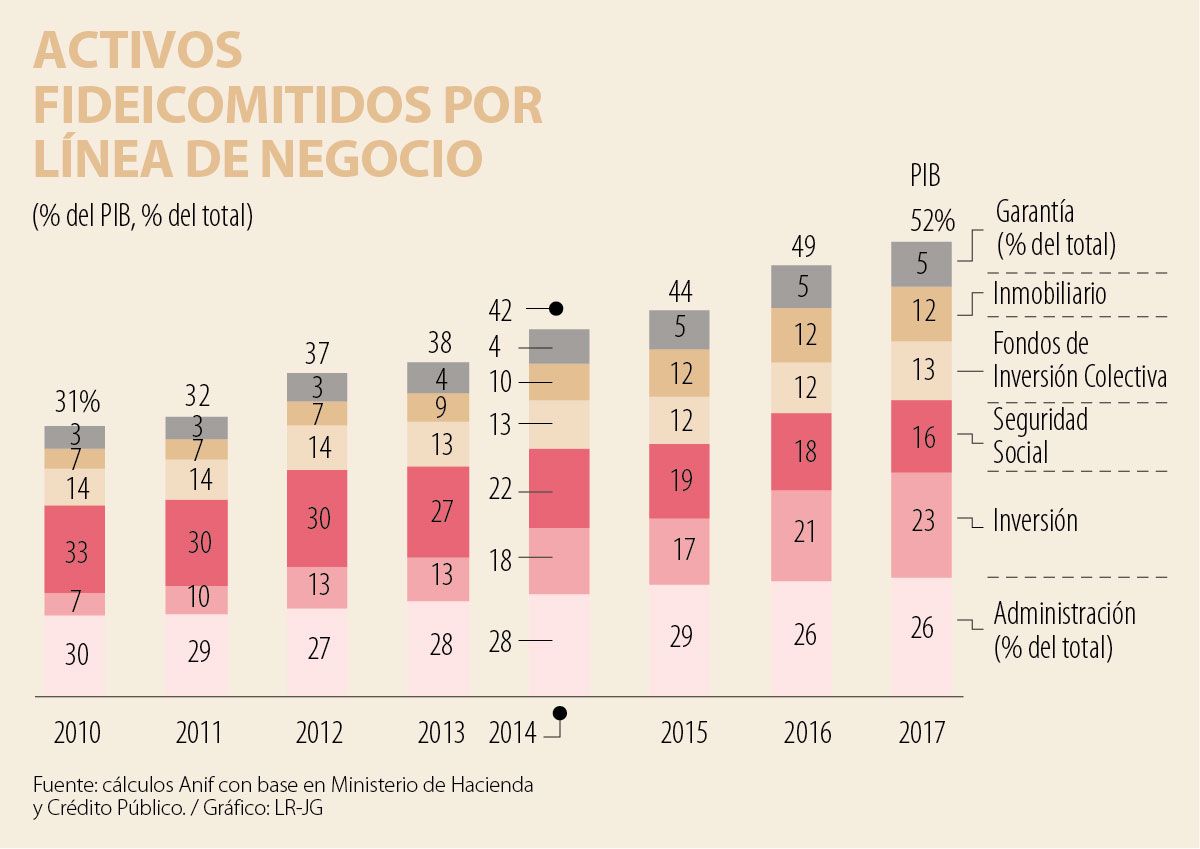

En adición, está el problema de ineficiencia y desinformación en el manejo de los recursos públicos. Al corte de diciembre de 2017, según Asofiduciarias, el sector administraba cerca de $481 billones (ver gráfico 1).

De esos, el 26% correspondía a recursos públicos ($124 billones, 13% del PIB), ver cuadro 1. Estos activos se han administrado a través de contratos fiduciarios que mitigan hechos de corrupción, tema de particular importancia para la CGR. Dichos contratos de manejos de recursos públicos no se limitan a las consabidas Alianzas Público-Privadas, sino que se extienden a: i) la seguridad social; ii) la administración de subsidios y portafolios públicos;

y iii) la administración de recursos del recaudo de impuestos, tasas y contribuciones, entre otros.

Supongamos que, por efecto del fallo de la CGR, se observara a futuro una retracción en la intención de las fiduciarias de ayudar a administrar estos recursos públicos y que ello se manifieste, digamos, en una caída del 10% en los manejos fiduciarios de recursos públicos (o de la prestación de servicios necesarios para el desarrollo de actividades conexas). Pues bien, ello implicaría pasar a exponer cerca del 1.3% del PIB a mayores riesgos de corruptelas y/o desvíos de los recursos públicos de los objetivos deseados y precisados en dichos contratos fiduciarios (ver cuadro 2).

Nótese que esta cifra es gigantesca, pues equivale a lo que dejarían dos “muy rentables” reformas tributarias. Este riesgo es particularmente alto para el caso de los contratos de infraestructura (tipo 4G), los cuales manejan actualmente cerca de $12 billones (1.3% del PIB).

Es por todo ello que tampoco compartimos la recomendación reciente de la Comisión de Gasto Público de eliminar el mecanismo de fiducias en el manejo de los recursos públicos, pues estas han probado ser instrumentos idóneos para cumplir los mandatos de Ley.

De hecho, estas fiducias han evitado abundantes “elefantes blancos” de proyectos públicos que se quedan sin recursos a mitad de camino. Otra cuestión ha sido la elusión de restricciones presupuestales a través de

inventarse fondos públicos que terminan atrapando recursos de una vigencia para otra, con oscuras intenciones de varios mandatarios territoriales (ver Informe Semanal No. 1397 de febrero de 2018).

Dichos riesgos jurídicos pueden llegar a escalarse, por ejemplo, si el día de mañana la CGR entrara a dudar también del manejo que ha venido haciendo el sector financiero de los recursos pensionales-territoriales a través del Fonpet (cuyo valor en administración privada asciende hoy al 5.5% del PIB). De forma similar, la CGR podría entrar a dudar de los esquemas legales-financieros hoy

establecidos en el Banco de la República y los manejos que esta entidad hace de los recursos de las regalías ahorradas (comprometiéndose entonces la “confianza financiera” de otro equivalente al 1.2% del PIB).

Un tercer punto de preocupación se refiere a poner en riesgo los incentivos que tienen los agentes económicos, los cuales desaparecerían si se pasa a operar en un contexto de información errática y asimétrica. En efecto,

los incentivos al buen manejo de los recursos públicos, entre los diferentes agentes involucrados, pueden llegar a distorsionarse cuando el efecto de los organismos de control es castigar “solidariamente” a aquellos que han ganado su reputación participando con buen criterio y voluntad en la aplicación de esos recursos públicos al contrato fiduciario, obviamente esperando un

margen de retorno favorable a la prestación de dicho servicio.

Una entidad con buen récord y participación en el negocio fiduciario se verá entonces obligada a pagar rápidamente las multas de la CGR (sin derecho a objeción) para así poder seguir participando en el negocio de la administración de otros recursos.

De no hacerlo rápidamente, esa entidad quedaría inhabilitada y se vería obligada inclusive a ceder todo su portafolio de negocios a otros participantes (como hoy lo manda la Ley). Dicho de otra manera, entidades cuestionadas y

sin derecho a réplica pronta se verán obligadas a aceptar su supuesta culpabilidad, a riesgo de tener que salir del negocio fiduciario público ipso facto.

II. Elementos jurídico-económicos para solucionar “contratos incompletos”

a. Relaciones entre el agente (contratado) y el principal (contratante)

Ya se tienen avances teóricos (de la rama llamada “Law&Economics”) que pueden ayudar en la búsqueda de soluciones a esta problemática de incentivos. Un primer aporte ha sido la teoría del “agente y del principal”.

Esta teoría postula los problemas que surgen cuando un jugador o actor económico (el principal, el contratante) depende de la acción o naturaleza del otro actor (el agente, el contratado), lo cual implica un delicado balance, especialmente cuando se tiene información incompleta o asimétrica (le faltan porciones clave de lo que ocurre durante el negocio contratado).

Esta teoría del principal y del agente muestra varias soluciones a través de diseños de seguros y señalización. Por ejemplo, esta teoría ayudaría a explicar

cómo, bajo información asimétrica y existiendo un mandato del principal sobre el agente, carecería de sentido económico entrar a castigar al agente (la fiduciaria) por decisiones que autónomamente adopta el principal y que están “por fuera del marco de decisiones” del agente.

b. Los “contratos incompletos” Un segundo aporte de este enfoque proviene de “la teoría de contratos incompletos”. Esta se ha vuelto muy relevante a raíz del Premio Nobel que recibieron los profesores Hart y Holmström en 2016. El profesor Hart hizo sus aportes en la rama de “contratos incompletos”, donde se busca determinar la asignación óptima de controles-poderes que le permiten a una firma responder a situaciones inesperadas (no incluidas dentro

de los lineamientos del contrato), ver Comentario Económico del Día 6 de abril de 2017.

En el caso del profesor Holmström, sus contribuciones fueron en materia

de diseño de contratos en entornos de información incompleta, balanceando el conflicto de intereses de los agentes y los incentivos necesarios para que estos se alineen hacia el beneficio general de las firmas. Allí su “principio de informatividad” planteó la manera como los contratos deben vincular la remuneración de los agentes con su desempeño, elemento que actualmente

es considerado una de las bases teóricas fundamentales para el diseño de contratos.

Este enfoque también podría ayudar a analizar mecanismos de contratos para que las fiduciarias puedan demostrar cuál es su papel y los límites a sus responsabilidades cuando gestionan activos de terceros. Claramente

su responsabilidad no puede ir más allá de lo que dice el contrato fiduciario, salvo que explícitamente esos contratos especifiquen cómo debe actuar la fiduciaria ante cada imprevisto que surgiera y, por supuesto, estas contingencias deben conllevar una mayor remuneración al agente que debe monitorear dichas contingencias y solucionarlas de manera adecuada.

Dicho incremento de costos-contingencias podría incluso llevar a desaparecer el interés del sector privado en dicho negocio fiduciario, con el agravante de que siempre la CGR podría argumentar una contingencia adicional (no prevista inicialmente, dada la inexorabilidad de no poder hacer un contrato completo).

Además, estos costos tendrían un “efecto cascada”, pues las aseguradoras y

reaseguradoras también entrarían concomitantemente a encarecer sus servicios ante el riesgo de entrar a responder por tal cúmulo de contingencias.

Un hecho histórico a este respecto es que, frente a la contingencia, por ejemplo, de que la Ley permita el “prepago de las obligaciones financieras a los bancos”, los banqueros están en su derecho de pasar a cobrar ex ante (y así queda en el contrato crediticio) una tasa de interés más elevada de la que hubieran cobrado cuando el banco no debe enfrentar el “riesgo del prepago”

(esta es una práctica internacionalmente aceptada). La Ley 546 de 1999 aceptó los prepagos de cartera hipotecaria y posteriormente otras leyes lo han extendido a todos los créditos, luego el mercado ya “asimiló” esta

contingencia a través del beneficio a los consumidores financieros, pero también sabiendo que ellos conllevan un mayor costo en tasa de interés para el conjunto de los créditos.

También existen contratos incompletos típicamente en los mercados inmobiliarios, de salud y educación (ver Comentario Económico del Día 18 de octubre de 2017).

En este último caso, la teoría de contratos solucionaría el problema de “contrato incompleto” a través de hacer explícita la forma en que se estarán reajustando las matrículas para los recién ingresados a lo largo de su carrera.

El Ministerio de Educación de Colombia intercedió a favor de los padres de familia creándose la categoría de “libertad vigilada”. Si el colegio lograba justificar ante el MinEducación que el mayor ajuste se evidenciaba en mejoras educativas, entonces no habría violación de ese contrato. Aquí el logro es que no se procedió a controlar tarifas o precios ex ante, sino que se hizo a través de “completar los contratos de largo plazo” con las cláusulas legales perfectamente delimitadas y explícitas en el tiempo. Algo similar debería buscarse en el caso del negocio fiduciario, haciendo explícito el manejo

de las “contingencias” y el mayor costo que ellas conllevarían para el principal.

En síntesis, desde el punto de vista jurídico y económico, los efectos del fallo de la CGR parecen ir mucho más allá del simple pago de una multa, pues su trasfondo jurídico afectaría el negocio de administración de activos públicos por parte del sector privado.

Como hemos visto, parte de la solución a este problema pasa por “completar”

contratos incompletos en medio de información asimétrica. Desde el ámbito jurídico, la buena noticia es que se está trabajando en esta dirección de avanzar en una mejor reglamentación de la Ley 610 de 2000 en lo relacionado con la llamada “responsabilidad fiscal”.

Para rescatar a Colombia se deben reconocer realidades, proponerse un crecimiento económico sostenido de mínimo 6% por año para tener con qué hacer transformaciones, definir estrategias, procesos y estructuras

En vez de rendirse, Irán ha utilizado el principal elemento de disuasión del cual dispone frente a Estados Unidos, que consiste en controlar y poder cerrar el Estrecho de Ormuz

La libertad no es gratis; requiere la valentía de asumir responsabilidades y soltar la mano del papá Estado. Preferimos la incertidumbre creadora de la libertad a la “seguridad” estéril de la jaula de los subsidios

{kind=link}