MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

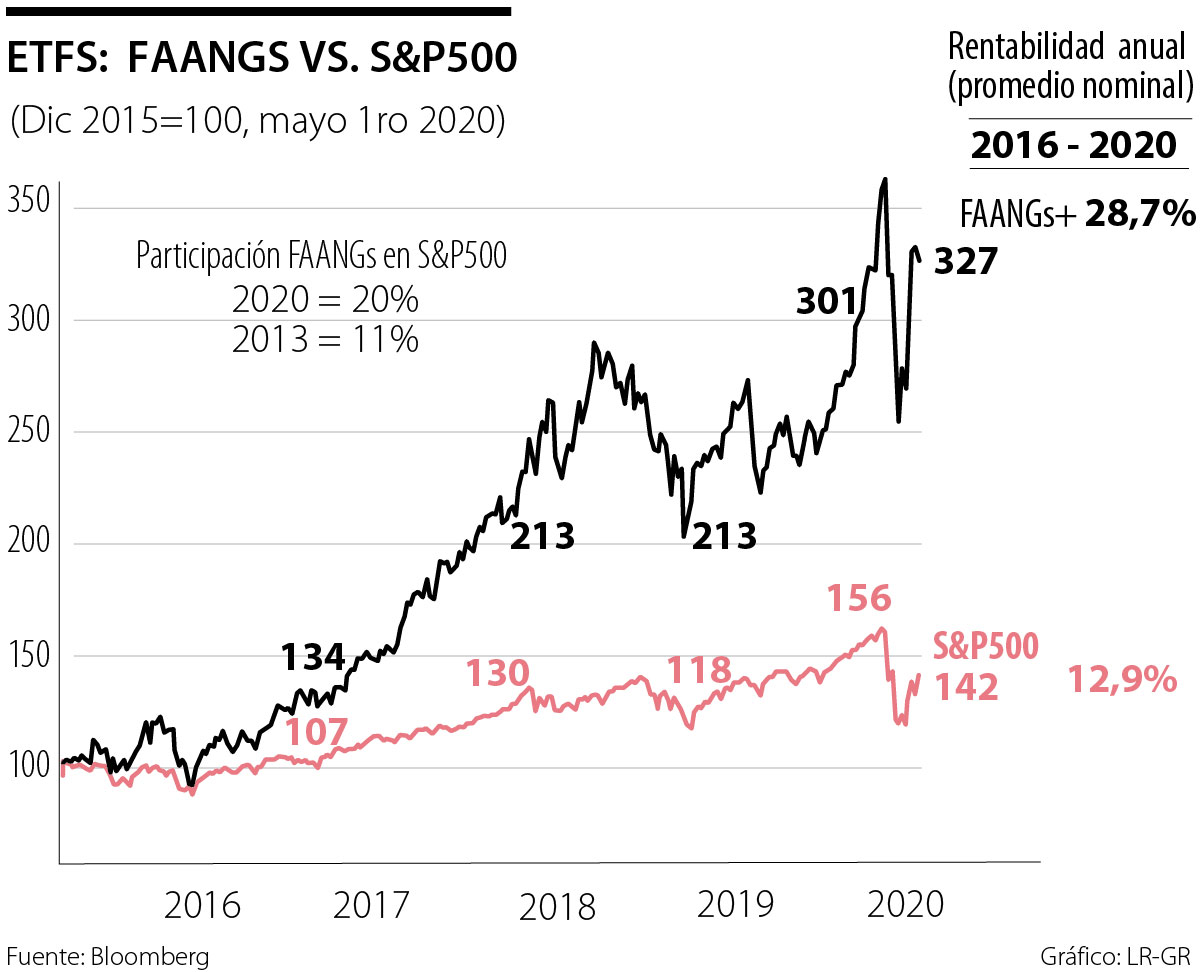

Al corte de marzo de 2021, la rentabilidad accionaria del índice S&P500 bordeaba el 50% anual (un 30% impulsado por tecnológicas y farmacéuticas). Y la rentabilidad del índice Nasdaq se valorizaba a ritmos del increíble 70% anual impulsado por la alta tecnología-digital de Facebook, Apple, Amazon, Netflix, Google y Microsoft (conocidos como los Faangm, ver gráfico). Estas rentabilidades claramente denotan la existencia de una burbuja accionaria.

De hecho, se han tenido correctivos temporales a la baja durante este primer trimestre del 2021, pero sin descender del 20% en la rentabilidad anual. Los correctivos bajistas han provenido de las preocupaciones por rebrotes inflacionarios en los Estados Unidos. Estos, a su vez, están alimentados por la gran expansión fiscal, equivalente a +25% del PIB durante 2020-2021, tras la aprobación del paquete Biden.

En efecto, el IPC-total de los Estados Unidos ha saltado del 1.3% al 2.7% anual al corte de marzo, aunque la inflación subyacente permanecía plana en 1.7% anual. Pero estas señales han sido suficientes para elevar en 60 puntos básicos los retornos de los Tesoros a 10 años, bordeando 1,7% anual. Si desbordaran 2% anual, pronto veríamos que ese empinamiento de la curva conllevaría un mayor volcamiento sobre las nuevas emisiones de bonos frente a las acciones.

No obstante, para quienes ya son tenedores de bonos esa subida de tasas de interés implica un descenso de sus precios y, por lo tanto, ello acarrea serias pérdidas. Esto es especialmente cierto para los bancos centrales que suelen tener el grueso de sus Reservas Internacionales Netas (RIN) en esos papeles, por considerarlos “refugio” (pero a un alto costo de oportunidad). No en vano nuestro BR acaba de anunciar que seguramente, en 2021, su portafolio RIN arrojará pérdidas. El BR en vez de aportarle 0.5% del PIB al presupuesto cuasi-fiscal, estaría teniendo que solicitar recursos para enjugar las pérdidas del 2021.

Esto explica porque el mundo académico ha venido hablando del nuevo “momento Minsky” (ver Farhi y Werning, 2021). Recordemos que, desde la crisis Lehman en 2007-2008, las políticas macro-prudenciales han ganado importancia a la hora de enfrentar dichas burbujas financieras. Sondeos recientes indican que 50% de las autoridades están a favor de combinar el endurecimiento de la política monetaria con esas medidas macro-prudenciales para enfrentarlas. La estrategia difiere si se trata de prevenirlas (sabiéndose que es difícil identificarlas oportunamente) o de curarlas.

Esta dualidad ocurre por la existencia de información asimétrica, donde “los de adentro” del mercado suelen contar con información privilegiada respecto de los “de afuera”. Por más sorprendente que resulte, en un mundo lleno de información instantánea, lo que ocurre es que no todos ven la burbuja a tiempo. De hecho, los especialistas difieren sobre si esas valoraciones tienen sustento objetivo en las empresas o simplemente responden de forma subjetiva al ciclo de euforia del mercado, siendo el caso más polémico el de los bitcoins.

La forma de evaluar los mercados a través de la “hidráulica” del ahorro-inversión (IS-LM) era claramente estática. Pero se ha tenido importante aprendizaje gracias a la capacidad de usar datos futuristas. Estos han permitido adoptar políticas macro-prudenciales a manera de un seguro-parcial frente a dichas burbujas. Estas políticas incluyen “impuestos en la sombra”, controles de capital y estabilizadores automáticos través de las sobre-provisiones y las retenciones de utilidades.

Con frecuencia se piensa que la política monetaria per-se puede ser suficiente para prevenir o navegar dichas burbujas. Pero la experiencia ha demostrado que si las tasas de interés descienden vertiginosamente, como ocurrió tras la crisis Lehman o ahora en pandemia-covid, esta pierde su efectividad. En este caso las autoridades añoran haber adoptado políticas macro-prudenciales más temprano y con mayor potencia.

A nivel macro-económico, el problema de optimización intertemporal consiste en moderar la propensión marginal a consumir a través de adoptar esos “impuestos en la sombra” sobre el sector financiero. Tinbergen (1952) había planteado este problema como el equivalente a una optimización que debía balancear instrumentos (en este caso la política monetaria y macro-prudencial) con los objetivos (inflación y evitar burbujas financieras).

Pero la operatividad y dinámica de este problema monetario-financiero le ha resultado esquivo a las autoridades a nivel global, a juzgar por las repetidas crisis: la Asiática-Rusa 1997; la Lehman 2007; o la pandémica-covid 2020, para solo mencionar las más recientes.

La literatura reciente enfoca estas crisis bajo el “árbol decisorio de Lucas”, donde en los periodos iniciales los agentes económicos prestan e invierten dinámicamente. Pero después llega el momento de la crisis y las autoridades aplican políticas contra-cíclicas que bajan las tasas de interés (cambiando la preferencia entre bonos y acciones, según lo anteriormente discutido). Y, finalmente, llega el momento de realización de las ganancias o las pérdidas, donde la calidad de la política macro-prudencial hace toda la diferencia en la velocidad de recuperación del sector. ¿Cuándo será ese momento Minsky de realización o frustración, en 2021 o 2022?

La ausencia de un candidato sólido del centro y la centroderecha abría el camino para una primera vuelta dominada por los extremos

")

{kind=link}