MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

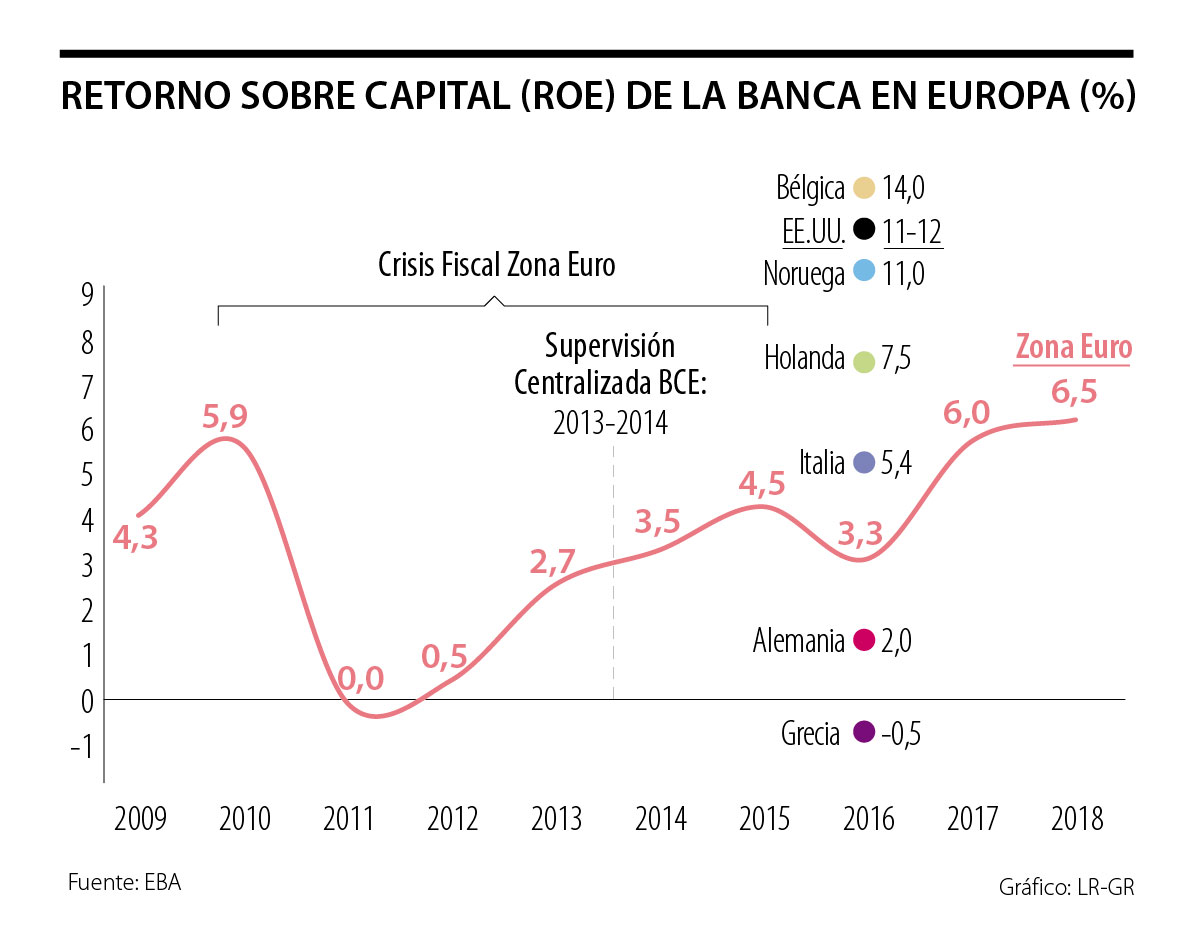

Tras una década del estallido de la crisis financiera de Lehman y siete años de la crisis de deuda-pública de la Zona Euro, la banca europea presenta persistentes fragilidades. En efecto, el reciente reporte de la European BankingxAuthority (EBA) indica que el retorno al capital (ROE) de esa banca europea luce estancado en bajos niveles de 3%-7% anual a lo largo del último quinquenio. Estos son pobres registros a la hora de pensar en compensar el costo de capital del orden de 9%-11%, especialmente cuando se tienen en cuenta las crecientes exigencias de “capital fresco” y de liquidez resultantes de Basilea III (ver gráfico adjunto).

Lo anterior se ve agravado por la mayor morosidad de la cartera bancaria, habiendo llegado a niveles extremos en Grecia (42%) y Portugal (10%). Si bien los niveles actuales de cartera morosa en Italia (8%) son inferiores al pico de años anteriores (15%), la nacionalización de algunos bancos ha sido interpretada como si los morosos ya no tuvieran que honrar esas deudas. Tampoco ayuda a resolver la coyuntura bancaria actual que tanto el FED como el BCE anuncien que podrían bajar sus tasas y/o reinyectar liquidez (dadas las debilidades macro y la baja inflación), pues entonces los márgenes bancarios se estrecharán aún más (incluyendo los de Alemania).

A nivel estructural también deben los bancos enfrentar la amenaza disruptiva del fenómeno Fintech. Ello achicará el margen financiero debido a las amenazas de desintermediación y atomización bancaria a nivel global. Las crecientes plataformas de acceso, la portabilidad de los datos de sus clientes y el manejo de redes vía algoritmos de Big-Data constituyen un coctel poco atractivo para la banca tradicional (ver http://www.anif.co/sites/default/files/investigaciones/anif-fintech-wpaper0219.pdf).

En el caso de Europa ya se tiene el problema de evidentes sobre-ofertas estructurales de servicios financieros, donde sus mercados son altamente fragmentados. Además, se tiene la “competencia” proveniente de la banca-pública sujeta a criterios de “dirigismo crediticio”. Claramente el caso más delicado es el de Alemania (ver ThexEconomist, abrilx9xdex2019). Cabe señalar que los ROEs de la banca europea (arriba señalados) son muy inferiores al 11%-13% de los grandes bancos de Estados Unidos (con la excepción de Citigroup por debajo de 10%). De hecho, al netear los efectos del llamado “gearing” (la porción de activos fondeada con capital), el Retorno sobre el Activo (ROA) de los bancos europeos ronda 0,4%, muy inferior al 1,5% observado en sus pares americanos.

El margen de intermediación (NIM) de la banca europea ronda actualmente niveles tan bajos como 1,5% y con las perspectivas de tasas del BCE continuarán con problemas. La obligación de emitir bonos convertibles en acciones (COCOs) está elevando los costos de fondeo bancario y de allí que el BCE esté contemplando la posibilidad de inyectar nueva liquidez (tipo LTROs).

En contraste, la banca de Estados Unidos se había beneficiado muy temprano del fondeo-capital barato a través del TroubledxAssetxReliefxProgram (TARP) de 2009-2010. En cambio, en Europa se demoraron (exceptuando los casos de Inglaterra, Holanda y Suiza) debido a la carencia de una verdadera “Unión Bancaria” (la cual solo de forma tardía está complementando la “Unión Monetaria”), ver Comentario EconómicoxdelxDíax19 de julio de 2012.

Todo lo anterior se refleja en valores accionarios que están por debajo de su valor de “reposición en libros”. Por ejemplo, el Price-to-Book ratio (P/B) de Deutsche Bank es tan bajo como un 0,25, dados sus problemas de escala y sub-desempeños en la banca de inversión-Global. Su potencial socio Commerze-bank (hasta hace poco) tampoco tiene buen desempeño (0,3), dándole algo de razón a las preocupaciones del mercado sobre las supuestas ventajas de fusionar ambas entidades. No está nada claro si las potenciales economías de escala y las llamadas “sinergias en costos” (despidos de unos 80.000 empleados) permitirían compensar los desafíos de sobreoferta bancaria (antes mencionados). De hecho, las experiencias de fusiones no fueron exitosas en el caso de Deutsche con Post-bank en 2010 o del Commerze conxDresdenxbankxenx2008. Todos estos considerandos han llevado recientemente al fracaso de dichos intentos de fusión.

En síntesis, la banca europea completa una década de precario desempeño desde el estallido de la crisis fiscal de Lehman y su mutación en Europa hacia crisis fiscales-bancarias. Si bien allí se han tenido afectaciones exógenas (fragmentación-sobreoferta y mayor exigencia-regulatoria), la verdad es que la eficiencia misma del sector bancario aún deja mucho que desear. Por ejemplo, la relación costos / ingreso operacional se ha deteriorado hacia 65% en los últimos años, lo cual eleva la posibilidad de competencia-disrupción de agentes no bancarios. Los reguladores y supervisores de la banca europea deben sacar lecciones de los casos exitosos como Santander, BBVA, LLoyds (cuasi-nacionalizadoxenx2009) e ING; hoy todos estos muestran ROEs superiores al 11%).

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

Mientras que el país avanza en productos como cuentas de ahorro y depósitos de bajo monto, la brecha persiste en el uso, especialmente en regiones históricamente excluidas como el Caribe

En términos de urgencia, la prioridad debe ser la asignación de nueva capacidad que no tiene un límite intrínseco diferente al costo de expansión del sistema, perfectamente gestionable con planeación y señales económicas claras

{kind=link}