MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

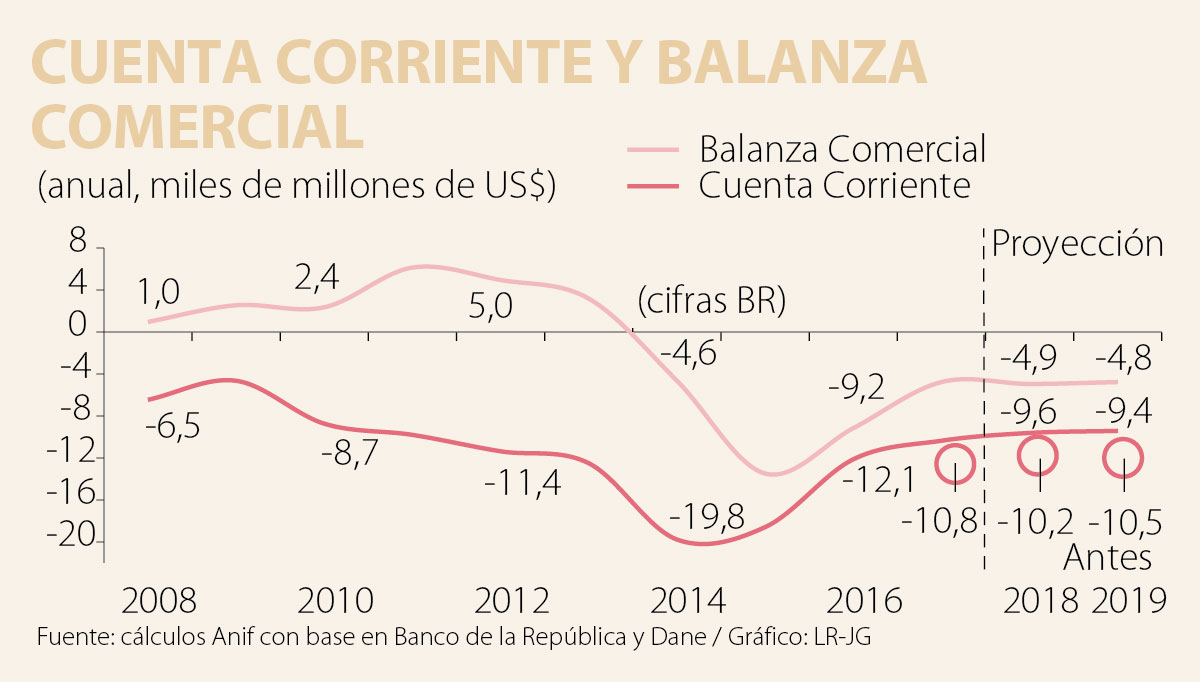

Recientemente, el Banco de la República (BR) reveló los resultados de la balanza externa de Colombia correspondiente al ejercicio de 2017. Allí sorprendió positivamente al mercado la reducción del déficit en la cuenta corriente hacia valores de -3,3% del PIB vs. -3,7% del PIB que venía proyectando el grueso de los analistas, incluido Anif .

Sin embargo, en valores absolutos, la alta cifra de faltantes externos de -US$10.359 millones no resultó significativamente inferior a los -US$11.000 millones que venía proyectando Anif. Esta diferencia entre el déficit externo medido en valores relativos al PIB (expresado en dólares) vs. el medido en valores absolutos en dólares da para interpretaciones bien diferentes sobre “la calidad y velocidad” del ajuste externo de Colombia.

Por ejemplo, mientras el Gobierno, el FMI y hasta el mismo BR ven en ese 3,3% del PIB de déficit externo en 2017 una cifra de “ajuste sólido”, Anif ve en esas cifras absolutas (en dólares) la necesidad de recabar sobre soluciones prontas a la grave crisis de exportaciones diferentes a las de commodities. De hecho, las expectativas de una posible corrección cambiaria del dólar (a nivel global) del orden de 6% real frente a las monedas-duras (euro, yen y yuan) bien podrían traer aparejada un achicamiento del tamaño del PIB de Colombia en dólares.

Entender bien lo que ocurrió con la balanza externa de Colombia durante 2017 requiere tener en mente al menos tres factores: i) el bajo dinamismo de las importaciones, reflejo de la debilidad en la demanda agregada del país; ii) el estancamiento en el valor de las exportaciones no-tradicionales (en unos US$12.000 millones), donde el rebote del valor exportado de las exportaciones tradicionales se explica por mejoras en el precio del petróleo, a pesar de los menores volúmenes exportados; y iii) el beneficio (temporal) de tenerse un PIB-nominal mayor en dólares por cuenta de una sorpresiva (y perversa) apreciación en la relación peso-dólar (según lo arriba explicado).

Mal desempeño importador. En dólares, las importaciones tan solo crecieron 2,3% en 2017, cifra bastante modesta frente al esperado ciclo de recuperación de la demanda agregada y más aún cuando se tuvo un desplome de dichas importaciones de -16,9% en 2016. Además, frente a las expectativas de crecimiento del PIB-real del orden de 2,5% (en los inicios de 2017), Anif pronosticaba que las importaciones deberían haber crecido era un 7% el año anterior.

Así, el pobre crecimiento del PIB-real de solo 1,8% en 2017 es un factor muy explicativo (ex - post facto) de ese bajo crecimiento de las importaciones (2,3%) en ese año, lo cual preocupa como síntoma de la escasa modernización del aparato productivo local. Esto sorprende aún más cuando se tiene en cuenta la revaluación de 3,3% observada en promedio anual durante 2017 (vs. unas expectativas de devaluación de 3% en ese año), pues ello ha debido estimular en algo dicha modernización (por menores costos de importación).

Crecimiento exportador de commodities. El valor de las exportaciones creció 18,7% (netas de re-exportaciones) en 2017 (vs. -11,6% en 2016), pero ello se explicó fue por el repunte de precios del Brent (pasando de US$44/barril a US$54/barril), pues los volúmenes exportados cayeron de 645.000 bpd hacia 605.000 bpd. En este sentido, Colombia continúa mostrando una preocupante dependencia del sector minero-energético, representando un 68% de nuestra canasta exportadora. En cambio, las exportaciones no-tradicionales (diferentes a commodities) solo crecieron a ritmos de 4,4% anual (vs. 28,4% observado en el componente tradicional).

Efecto denominador del PIB medido en dólares. Como ya lo explicamos arriba, la apreciación de 3,3% en la relación peso-dólar durante 2017 le dio la falsa sensación al país de que sus faltantes externos eran de menor magnitud. Hemos calculado que esa disparidad cambiaria (temporal mientras el dólar regresa a su PPA-global) representó un “alivio” de 0,3% del PIB en las lecturas del faltante externo.

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

En términos de urgencia, la prioridad debe ser la asignación de nueva capacidad que no tiene un límite intrínseco diferente al costo de expansión del sistema, perfectamente gestionable con planeación y señales económicas claras

{kind=link}