MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con frecuencia se escucha en las facultades de economía que el auge de enfoques microeconómicos, durante las dos últimas décadas, se explicaría por: i) la importancia de dar sustento de micro-optimización al comportamiento agregado, que en sus postulados iniciales ahorro-inversión eran inexistentes; y ii) la supuesta superación de problemas macroeconómicos, inclusive en economías emergentes. De ser así, la preminencia era ocuparse en temas sectoriales con instrumental micro. Y todo esto se refleja en las orientaciones de las carreras profesionales.

La paradoja es que los problemas de desequilibrios macro se han agravado, por ejemplo, a nivel de los llamados “déficits gemelos” (externo y fiscal), inclusive a nivel de los países desarrollados durante 2021-2025. Por ejemplo, Trump 2.0 está apostando (erradamente) a que una extensión de las reducciones en imporrenta (dejándola en gravamen del 21% empresarial) lograría atraer suficiente inversión como para sostener crecimientos al 3% anual (respecto de su potencial del 2%). Y los faltantes fiscales se obtendrían por incrementos en el arancel efectivo pasando del 5% al 16%.

Pero aun si este incremento de aranceles no frenara el crecimiento, como seguramente ocurrirá en 2026, el sacrificio en imporrenta (cercano al 1% del PIB) no alcanzaría a ser compensado por el mayor recaudo de los aranceles (estimado en 0.7% del PIB). Luego lo mas probable es que Estados Unidos continúe con déficits fiscales cercanos al 5% del PIB y una deuda bruta pública/PIB del 110%. A este nivel de endeudamiento, el pago de intereses empieza a tallar de manera grave a la inversión-privada, pues impide reducciones sostenibles en tasas de interés (por ejemplo, los Tesoros a 10 años se mantienen en 4.1% y a 30 años al 4.7% a pesar de las reducciones de la tasa repo de la FED al 4.25%).

Y, en la Zona euro, el caso más preocupante (a nivel estructural) se tiene en la Francia de Macron. A pesar de sus esfuerzos por reducir el déficit fiscal del 7% del PIB hacia el 5% en 2026, la oposición de centro-izquierda insiste en mayores subsidios pensionales, donde las posibilidades de elevar los ingresos tributarios por encima del increíble 45% del PIB lucen remotos, pues ellos se fincan en restablecer el impuesto a la riqueza, ahora a tasas expropiatorias del 2% sobre dichos activos. Esto espantaría la inversión y el IVA al 22% ha agotado ya sus expectativas de mayor recaudo. A este desafío debe añadirse la presión de elevar también el gasto militar del 2% del PIB hacia un mínimo del 3.5%, a la vuelta de un par de años, y estar mejor preparados para una Otan que incrementa sus riesgos de confrontación directa con la Rusia-imperial que sueña Putin.

Luego es claro que los desafíos macroeconómicos están allí y que su solución requiere mas estudio y diligencia en las políticas de ajustes estructurales que hemos venido aprendiendo en los últimos 100 años; claro que el apoyo micro ayuda a entender los determinantes de los hogares, pero su confrontación a nivel de los mercados agregados y los cambios tecnológicos encierran otro tipo de entendimiento intertemporal. La macro se ha beneficiado de los modelos de optimización micro, pero estos últimos son insuficientes para diseñar y aplicar los ajustes macro-fiscales en periodos de 3-5 años.

A mano está el desafío, por ejemplo, de enderezar de manera sostenible la economía de Argentina, guiados por las buenas prácticas de ajuste macroeconómico. A este respecto la macrofinanciera ha planteado el dilema de la llamada “trinidad imposible”: la imposibilidad de contar de manera simultánea con una tasa de cambio fijada arbitrariamente por sus gobernantes, una política monetaria autónoma y los libres flujos de capital internacional.

Milei fue elegido por un electorado que: estaba agobiado por una inflación del +200% anual, déficits fiscales del +10% del PIB, repudio a su moneda nacional, desconfianza en su sistema bancario, y refugiados en transacciones en dólares, intentando preservar el poder adquisitivo de sus salarios y de sus activos (los cuales tradicionalmente se han mantenido en el exterior desde que el populismo Peronista llegara al poder hace ya unos 70 años). Prometió Milei cerrar el Banco Central, restaurar la credibilidad de su moneda nacional comprimiendo el gasto público y combatiendo la corrupción, especialmente la Provincial.

Tras casi dos años de gobierno, Milei ha tenido un triunfo moderado al llevar la inflación hacia un 30% anual, equilibrar las finanzas públicas en su flujo, pero enfrentando altos servicios de la deuda y renovaciones constantes de sus acreencias con multilaterales. Pero sus asomos de corrupción y la fatiga-reformista lo han llevado a una nueva crisis electoral regional y aunque pasó la prueba electoral de noviembre-2025, pronto sabremos si ello será suficiente para continuar el ajuste.

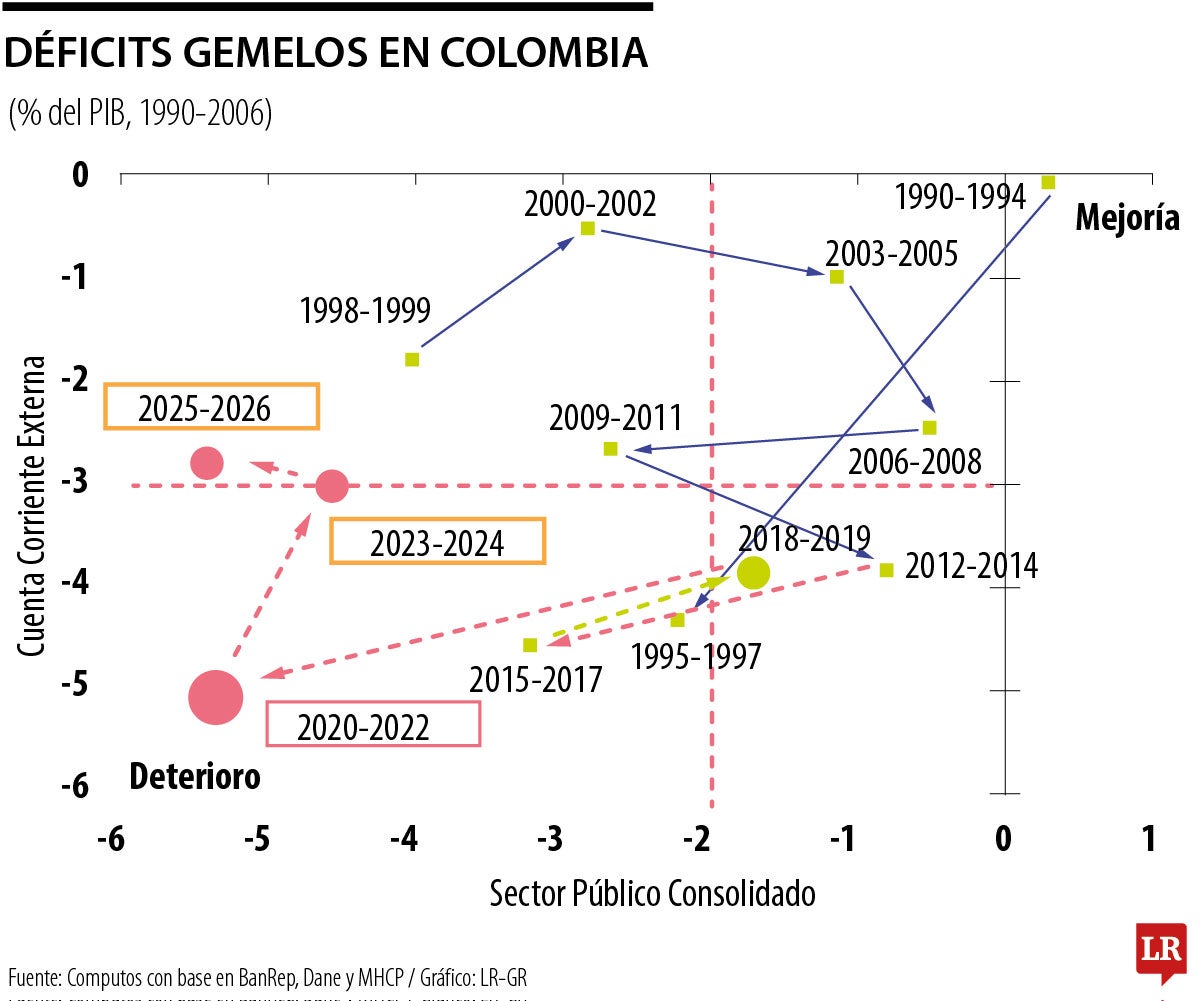

En cualquier caso, sus ímpetus de dolarización han desaparecido y tiene serios problemas para flotar su tasa de cambio, por insuficiencia de reservas internacionales, ya que sus nacionales aun prefieren mantener su riqueza fuera de la Argentina. Pregunta: ¿Acaso continúan requiriendo los argentinos de buen análisis y ejecución macroeconómica? Y nosotros los colombianos requeriremos de mucha experticia macro, en 2026-2030, para también enderezar nuestros maltrechos “déficits gemelos” estructurales, ver gráfico adjunto.

Lo que queda claro es que, con esta visión, se buscará recuperar la confianza de los aliados tradicionales

El estudiante de hoy ya convive con sistemas de alto poder cognitivo; la pregunta no es si los usa, sino cómo, con qué criterio y bajo qué formación ética

El comercio bilateral supera regularmente los US$35.000 millones anuales; Estados Unidos continúa siendo el principal destino de las exportaciones colombianas

")

{kind=link}