MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En 1985 nació el Fondo de Garantías de Instituciones Financiera (Fogafin) ante la necesidad de enfrentar el coletazo de la crisis financiera ocurrida en México en 1982. Sus efectos se magnificaron sobre Colombia debido a una serie de fondeos indebidos del Grupo Gran-Colombiano, liderado entonces por Jaime Michelsen. Esto terminaría con varias entidades intervenidas, colapsando su financiera “Pronta” y llevando a la nacionalización de Banco de Colombia.

Jugaron papel crucial en la creación de Fogafin Hugo Palacios, como Gerente del BR y Min-Hacienda, así como Juan Camilo Restrepo en sus reformas de 1987, viniendo de la Junta Monetaria, y nuevamente en 1998-2002, como Min-Hacienda. Le correspondió a Luis A. Zuleta gerenciar el nacimiento de Fogafin. A ellos y sus sucesores en Fogafin nuestro agradecimiento-país por la gran institucionalidad alcanzada, habiéndose lucido su actual directora, Juliana Lagos, en dicha celebración.

Como los recursos provenientes del recién creado “seguro de deposito bancario” (emulando al Fdic de los EE.UU.) resultaban entonces insuficientes, se requirió un gran esfuerzo monetario-fiscal para salir de tal crisis. Mucho ayudaron los apoyos del FMI, bajo el stand-by 1984, y los allegados a través de la mini-bonanza cafetera de 1988. Sin embargo, las lecciones sobre solidez precautelativa no estaban aprendidas aún y la burbuja hipotecaria (inflada durante 1993-1997) nos llevarían a grave crisis (1998-2002), correspondiéndole a la Administración Pastrana sanear un sistema bancario y cooperativo carente de suficiente capital líquido.

Las admoniciones de Aristóbulo de Juan, desde el nacimiento de Fogafin, resultaron claves para entender que solo con políticas prudenciales podría el sistema financiero de Colombia salir adelante. Se requirieron “llantas de repuesto”, “desplegar los bomberos” y dejar claras las barreras de “corta fuegos”, a través de varios programas Fsap (durante las dos últimas décadas), para tener un sistema financiero que pudiera, por ejemplo, enfrentar los efectos de pandemia durante 2020-2022. A diferencia de lo ocurrido en México y Chile, donde se reversaron políticas Basilea-III, Colombia pudo continuar con su programa de fortalecimiento (aunque a menor ritmo del que traía).

Ha quedado claro que “el rayado de la cancha-financiera” es el adecuado en Colombia: el BR opera de manera independiente y con protección constitucional como la autoridad monetaria, cambiaria y financiera; el Mhcp es el regulador financiero a través de una URF fortalecida; la Superfinanciera gerencia las labores de seguimiento y cumplimiento; y el Fogafin otorga las garantías de aseguramiento de los depósitos (habiéndolas remozado recientemente de los $20 millones a los $50), al tiempo que administra “los activos siniestrados” en Cisa, remoza esquemas de intervención vía banco-bueno/malo y monitorea los “mandatos de herencia de activos bancarios en vida”.

Mi conclusión es que Colombia hoy disfruta de una buena institucionalidad operativa-preventiva en materia de manejo financiero, tiene buenos mecanismos de llamados de emergencia a través del Comité Interinstitucional de Crisis (integrado por las entidades arriba señaladas) y aplica de manera rigurosa los principios precautelativos de Basilea-III (ver Clavijo y Vera, 2023, “Banca Central, Pol. Monetaria y Mercados Fintech”). El hecho de tener credibilidad plena en la solidez del sistema financiero local, libre flotación cambiaria y libre entrada-salida del sistema financiero son elementos que hablan por sí solos sobre los logros de tal sistema.

Y, sin embargo, los datos registrados por el sistema financiero colombiano en su conjunto resultan, para decirlo de manera llana, mediocres en cualquier comparación internacional. Hemos tenido una retracción crediticia de 12 puntos del PIB, pasando de representar el 50% a solo el 40% en la última década, sin que hubiera mediado un crisis financiera. Los referentes crediticios de Chile llegan al 90% del PIB; los de EE.UU. al 120% y los de Asia a 180%.

En paralelo ha ocurrido un secamiento del mercado de capitales, donde la “bursatilidad efectiva (flotante)” ha caído del 35% al 15% en la última década y no quedan más de 10 acciones “dignas” de portafolios responsables, donde el comportamiento histórico de Ecopetrol-ISA da grima. Nuevamente los referentes globales se ubican en la franja 50%-100% del PIB.

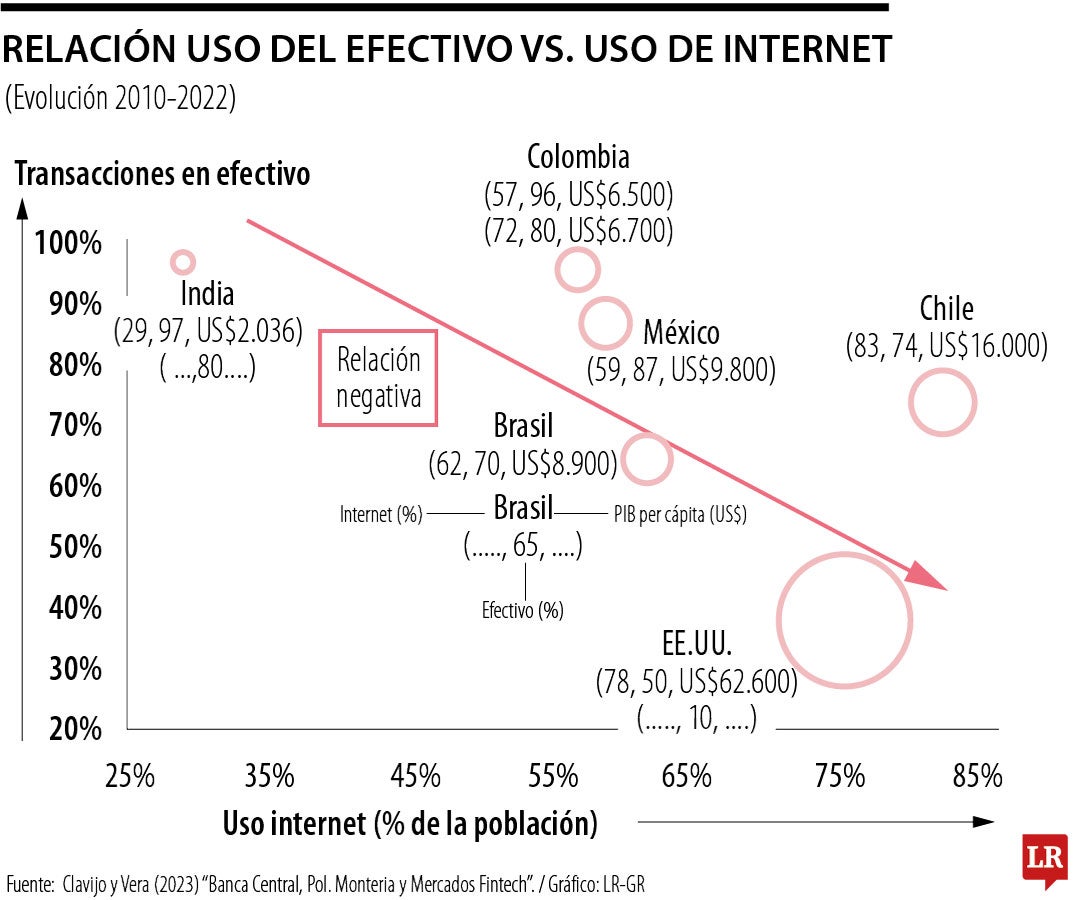

El uso de cuentas financiera y billeteras de pago en cerca de 95% de la PEA es ya lugar común internacional y seguir vanagloriándose de ello es ignorar el perverso efecto que tienen la elevada informalidad empresarial, la laboral (cercana 75% si la medimos como cotizantes de 12-meses al Pila) y el exagerado uso del efectivo (ver gráfico adjunto).

Así que el sistema financiero local, si bien opera como “una tacita de plata”, está lejos de ser compatible con la solidez institucional aquí reseñada. No es gratuito que la relación “valor en libros/precio de mercado” de nuestros mejores bancos locales a duras penas lleguen a la unidad, cuando referentes similares en Brasil, Chile y Perú muestran múltiplos de 2 y 3 veces.

Luego los tecnócratas de la nueva administración (2026-2030) deberán brindar con “agua de humildad” y entrar a analizar esta grave incompatibilidad entre “el triunfo institucional” y el “fracaso de mercados”.

La Fiduprevisora tiene acceso a recursos de la Ungrd para atención de desastres y a bolsas de recursos para realizar contratos y convenios interadministrativos

Mi mensaje a su equipo es comenzar con una auditoría forense de los sectores más importantes, donde existen suficientes indicios de que el petrismo raspó la olla

El acrónimo Tigre se refiere a Trade (Comercio), Investment (Inversión), Growth (Crecimiento), Retrenchment (Ajuste fiscal) y Enforcement (Seguridad)

{kind=link}