MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

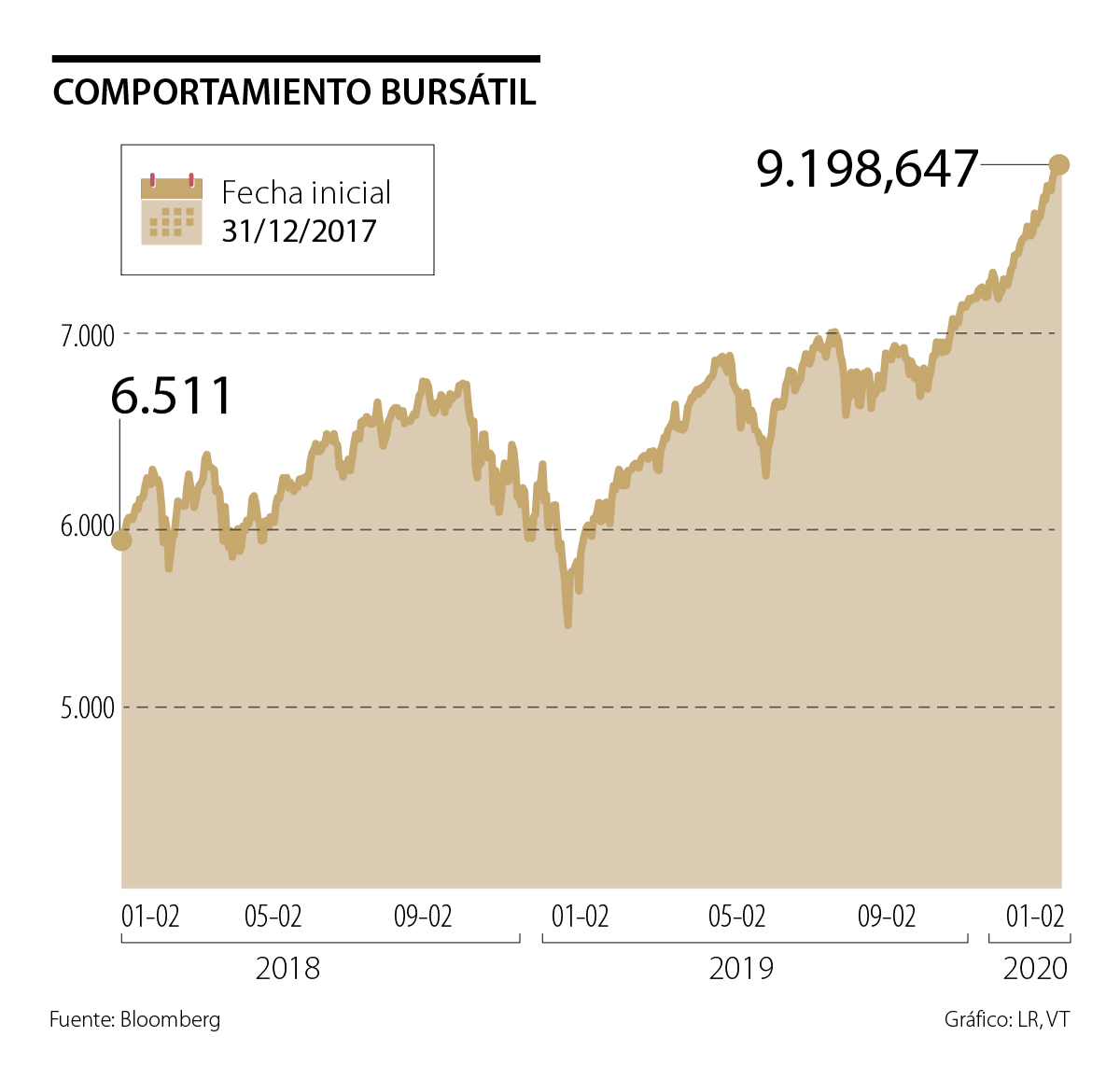

El año pasado fue extraordinario para los inversionistas en bolsas de valores internacionales. La mayoría de los índices de renta variable obtuvieron retornos muy positivos. Sobre todo, los gigantes del sector tecnológico de EE.UU. que empujaron los índices a nuevos récords.

El Nasdaq, por ejemplo, retornó 37% en 2019. Apple subió 89%, que representa un aumento en su capitalización de mercados de más de 600.000 millones. Pero también otros líderes tecnológicos como Microsoft (+58%) y Facebook (+57%) tuvieron un año estelar. El mercado más amplio, representado por el S&P 500, retornó 31%, representado el mejor año desde 2013.

La renta variable del resto del mundo también sorprendió positivamente en 2019, aunque los retornos fueron más moderados. El Euro Stoxx 50 retornó 26%, Japón 19% y el índice MSCI Emerging Markets ganó 18% en dólares.

Estos retornos pueden sorprender, si tomamos en cuenta que el crecimiento económico global desaceleró de 3,7% en 2018 a 3% en 2019.

Además, la guerra comercial entre EE.UU. y China se intensificó con una gran cantidad de nuevos aranceles, afectando en una manera negativa el comercio internacional. Finalmente, las utilidades corporativas estadounidenses se contrajeron ligeramente.

Esto, significa que los aumentos en las bolsas no están respaldados por aumentos en utilidades. En otras palabras, se expandió fuertemente la valoración, mejor ilustrado por la relación precio/utilidad. El múltiplo del S&P 500 subió de 19,6 a 23,8 en 2019, llegando a niveles relativamente altos.

El catalizador principal del rally fue el cambio en la política monetaria. A finales de 2018, se pensaba que, en el 2019, la Reserva Federal iba a seguir subiendo las tasas de interés hacia 3% o más. Pero sucedió lo contrario. La Fed cortó las tasas de referencia tres veces, resultado en nuevo rango de entre 1,5% y 1,75%.

Adicionalmente, el banco central estadounidense ha inyectado más de US$400.000 millones de liquidez para reducir la volatilidad y mantener bajas las tasas a corto plazo, luego de que existiera un choque de liquidez en el mercado monetario estadounidense a mediados de septiembre. Esta, es realmente la razón principal para el repunte de la renta variable.

Al mismo tiempo, el cambio de la política monetaria apoyó el mercado de la renta fija. El rendimiento del tesoro americano cayó de 2,7% a 1,9% en 2019. Adicionalmente, parte de la liquidez de los mercados aumentó el apetito por los bonos de alto rendimiento y de mercados emergentes. En consecuencia, la valorización es casi generalizada.

La cuestión principal de los inversionistas es si este rally en prácticamente en todos los activos, y sobre todo en la renta variable, va a continuar en 2020. Tenemos que entender que los precios de la renta variable anticipan eventos en el futuro, su variación es reflejo de las expectativas.

Normalmente, no es el crecimiento económico, ni el crecimiento de las utilidades o el nivel de las tasas que definen el desempeño, sino más bien los cambios, cambios en las expectativas o sorpresas económicas. Por lo tanto, es importante entender qué es lo que se espera de 2020, para saber qué es lo que ya está descontando en los precios de las acciones y bonos.

Las expectativas claves para 2020 son: las tasas de interés se mantienen bajas, sin muchos cambios. En el Reino Unido, finalmente, tendremos un “brexit”, pero en una manera suave y relativamente contralado. Las tensiones entre China y Estados Unidos se van a disminuir al ya estar firmada la fase 1 del acuerdo comercial.

El sector manufacturero global se va a empezar a recuperar después de la mini recesión que tuvimos en 2019 y eso también debería impulsar una ligera aceleración del crecimiento de la economía global. Joe Biden va a ser el candidato demócrata, pero Donald Trump va a ganar la reelección (aunque aquí la probabilidad es solo ligeramente por encima de 50%). Las tensiones entre EE.UU. e Irán van a aumentar y posiblemente haya una intervención militar.

En general, la mayoría de estos acontecimientos deberían ser positivos para los mercados, pero ya están anticipados después del rally que tuvimos. Y en un momento de euforia, es relativamente difícil (aunque no imposible) tener sorpresas positivas. La conclusión es que vemos un potencial de alza para la renta variable estadounidense de entre 5-10%. Al mismo tiempo, si tenemos alguna sorpresa negativa, o un shock externo que aún no conocemos, podemos tener volatilidad - o hasta caídas fuertes.

En la parte de renta fija, los riesgos son relativamente bajos. No hay inflación y, por lo tanto, no hay subidas de tasas. Es muy difícil imaginarse un escenario en cual las tasas suban. Por lo tanto, vemos esta clase de activo mucho más estable que en los últimos dos años.

El problema es que los retornos esperados (ilustrados a través de los rendimientos al vencimiento) son muy bajos. Por ejemplo, el bono del tesoro americano a cinco años está rindiendo 1,52%. Y el índice de bonos corporativos de EE.UU. tiene una tasa de rendimiento de solo 3,1%, con una duración de más de nueve años.

En conclusión, recomendamos buscar regiones y activos de renta variable que tienen más potencial alcista, por ejemplo, los mercados emergentes como China y Brasil. Pero al mismo tiempo, es importante protegerse contra posibles contratiempos, a través de inversiones en oro, tesoro americano e inversiones alternativas que son más resilientes al entorno económico.

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Alcanzar al menos 50 doctores por millón de habitantes al año —una meta modesta frente a estándares internacionales— debería entenderse como una apuesta mínima para consolidar capacidades científicas en la academia, el sector productivo y el Estado

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

{kind=link}