MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

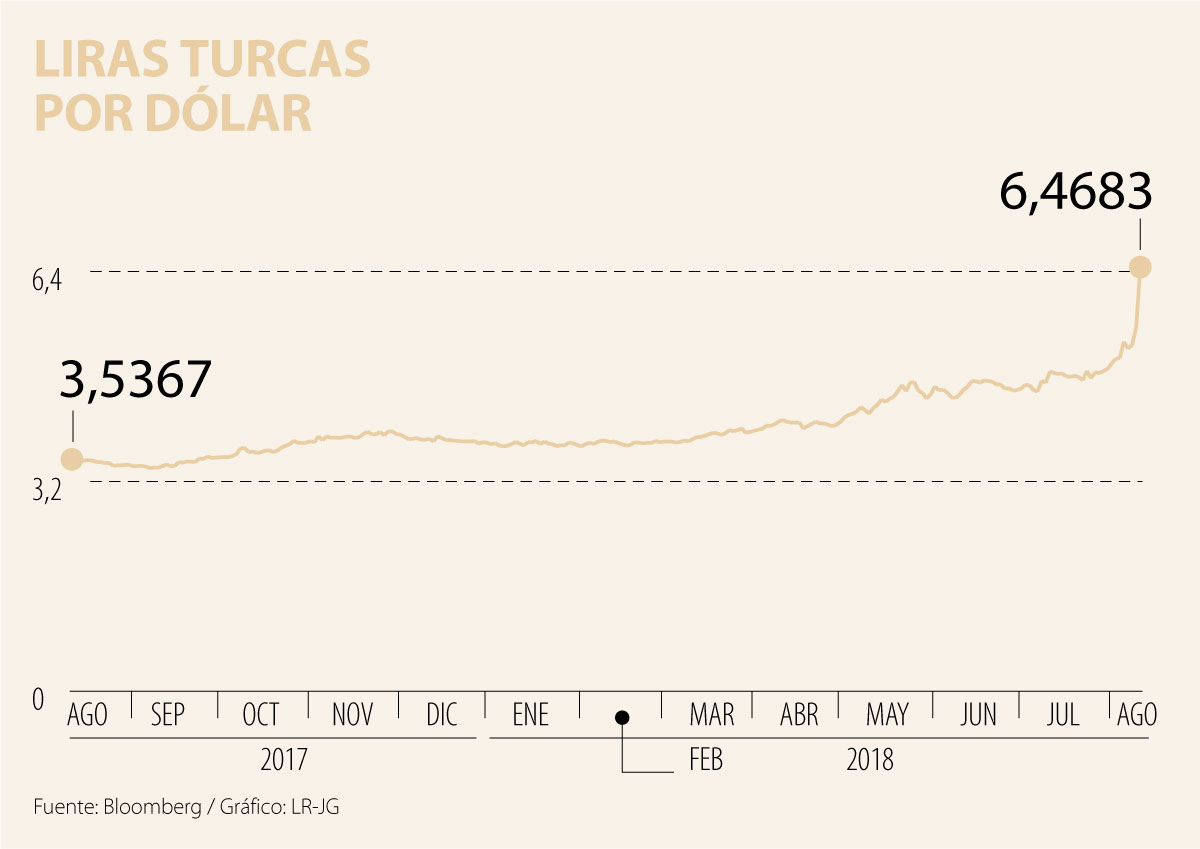

La crisis en Turquía está golpeando a los mercados financieros. La lira turca se desplomó más de 14% en un solo día y ha acumulado una pérdida de más de 40% de desde principios del año.

¿A qué se debe esta crisis? En los últimos años, el presidente de Turquía, Recep Tayyip Erdoğan ha acumulado poderes constitucionales y ha socavado la independencia del banco central en varias ocasiones. El presidente es conocido por su estilo autoritario y poco convencional, lo cual también se ha visto en comentarios tales como “las bajas tasas de interés conducen a una baja inflación”. Hace solo un mes, Erdoğan comentó que la economía del país iba bien y que la moneda se recuperaría de su fuerte depreciación sin la necesidad de alzas de tasas. La aparente erosión de los comités de política monetaria para intervenir decisivamente se evidenció por la falta de respuesta política en la reunión del 24 de julio de 2018, cuando frente a la inflación desenfrenada el banco central mantuvo las tasas de interés estables en 17,75%. El mercado anticipaba una subida de al menos 1%. Esto contrastaba marcadamente con el historial del banco central de responder de manera oportuna e influyente en episodios de angustia, atestiguado con el aumento del 3,5% en octubre de 2011 o el aumento del 4,25% en enero de 2014.

Además, el 9 de julio, el presidente nombró a su yerno Berat Albayrak como nuevo ministerio de Hacienda y Economía. Este nombramiento, junto con el despido del ex viceprimer ministro Mehmet Simsek (quien representaba las políticas económicas más ortodoxas) provocó temores de los inversionistas sobre el manejo de la crisis económica del país. Según los analistas, el hecho de que Albayrak asumiera la gestión económica-financiera del país al frente de las carteras de Hacienda y Economía, fusionadas ahora en un solo ministerio, ha causado preocupación en el sector, que se añade a la generada por las dudas sobre la futura independencia del banco central. Todavía falta un plan económico congruente para reducir la deuda, el déficit comercial y reducir el estímulo fiscal. Dado el estilo poco ortodoxo en el pasado, parece complicado que el gobierno logre reestablecer la confianza de los inversionistas.

Es cierto que la crisis no es completamente autoinducida. La fortaleza del dólar americano, la subida del precio del petróleo y los conflictos comerciales globales han intensificado las presiones recientemente. Turquía es un exportador importante de acero y por lo tanto siempre ha estado en la mira del presidente de Estados Unidos, Donald Trump. Los dos países también tienen desacuerdos sobre la política de defensa y la detención del pastor estadounidense Andrew Brunson tensionó aún más la relación. En consecuencia este viernes, Trump anunció doblar los aranceles sobre el acero y el aluminio de Turquía al 50% y 20%, respectivamente. Reconoció que sus “relaciones con Turquía no son buenas en este momento”.

Las incertidumbres están contagiando otros mercados, principalmente en Europa y los mercados emergentes. El euro rompió el importante soporte de US$1,15, llegando al nivel más bajo en 13 meses. Las bolsas europeas están sufriendo con caídas cerca de 2%. Según un artículo de Financial Times, el Mecanismo Único de Supervisión (MUS) del Banco Central Europeo (BCE), que tiene la función de supervisión de la estabilidad financiera de los bancos europeos, expresó “preocupaciones sobre la exposición de algunos de los principales prestamistas de la zona monetaria a Turquía, principalmente Bbva, UniCredit y BNP Paribas”, los cuales tienen operaciones y participación importante en Turquía.

Es evidente que los mercados financieros han perdido completamente la confianza en el régimen autoritario de Erdogan. Reaccionar con subidas de tasas no sería suficiente para establecer la confianza. Se necesitarían medidas drásticas, incluyendo subidas de tasas de al menos 5%, un plan económico creíble, asegurar la capitalización de los bancos al igual que implementar medidas para evitar corridas bancarias y aceptar negociaciones para obtener apoyo internacional, eventualmente a través de un respaldo por el Fondo Monetario Internacional. Puede haber sorpresas positivas, pero es más probable que la crisis se intensifique más a corto plazo.

No obstante, el riesgo de contagio económico a Europa y otros mercados emergentes parece limitado, al menos si la situación en Turquía no se descontrola completamente. La crisis en Turquía es muy particular e idiosincrática. Excluyendo Argentina, no hay otra economía emergente importante tan frágil como Turquía, tomando en cuenta el déficit comercial y la deuda externa. Sin embargo, es probable que el sentimiento negativo prevalezca a corto plazo. Los mercados financieros odian incertidumbres y mientras no haya una estrategia clara para frenar la caída libre de la libra turca, es posible que otros activos relacionados, como el euro, los bancos europeos y otros activos en los mercados emergentes sufran un poco más. Probablemente, estas caídas serán oportunidades de compra.

Cuando no se cumplen los números, llegan las quejas o hay que despedir a alguien, dar la cara deja de ser un acto natural y se convierte en una verdadera prueba de liderazgo

En una democracia, al presidente se le escucha, se le analiza, se le responde. Incluso cuando resulta difícil. Incluso cuando sus palabras empiezan a volverse imprecisa

")

{kind=link}