MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con colaboración de Diego Fernando Agudelo López

Los mercados financieros rebotaron fuertemente desde marzo. Los ganadores de la crisis, especialmente las acciones de tecnología, software y comunicaciones, han subido de forma impresionante, lo que ha llevado a altas valoraciones. Además, la situación en el ámbito de la renta fija nunca ha sido peor. El 86% del mercado mundial de bonos de US$60 billones está rindiendo menos del 2%, que es un nuevo récord.

En este complicado entorno, las inversiones alternativas, como la deuda privada, han seguido atrayendo inversores, incluidos grandes fondos de pensiones, compañías de seguros y otros inversores institucionales. Los activos totales bajo administración de la deuda privada superaron los $800.000 millones en 2019, desde menos de $100.000 millones hace 15 años.

La Gran Crisis Financiera se considera ampliamente como el punto de inflexión para el crecimiento estelar de esta clase de activos, y la actual crisis de covid-19 bien podría actuar como un acelerador adicional. Los préstamos privados se han beneficiado principalmente de las nuevas regulaciones y los mayores costos de capital en la industria bancaria tradicional, lo que los llevó a reducir sus libros de préstamos y a retirarse de los préstamos a las pequeñas y medianas empresas dando oportunidad para que gestoras de activos y plataformas de préstamos innovadores llenen el hueco de financiación.

La deuda privada es todavía una clase de activos relativamente nueva y, por lo tanto, no entendida completamente. Generalmente se refiere a préstamos hechos por cualquier parte que no sean bancos, cooperativas de crédito o entidades gubernamentales. Los inversores pueden acceder a través de gestores de activos especializados o, aunque menos recomendable, a través de plataformas de préstamos online.

Los préstamos privados pueden tener diferentes características en términos de tipo de prestatarios (tamaño y tipo de empresas, consumidores), duración (desde un préstamo puente de 3 meses hasta un leasing de 25 años), así como el nivel de protección. Además, es importante recordar que los préstamos tienen diferentes prioridades en las estructuras de capital de los prestatarios. Algunos préstamos están garantizados por garantías, como propiedades u otros activos reales. Esto significa que, en caso de incumplimiento, el prestamista puede tomar posesión de la garantía y venderla. Si el precio de venta excede el valor del préstamo, no hay pérdida para el prestamista.

La mayoría de los préstamos, sin embargo, no están garantizados y están respaldados únicamente por la solvencia del prestatario. En este caso, si una empresa quiebra, se paga primero a los emisores de deuda senior, seguidos por los tenedores de deuda junior, los accionistas preferentes y finalmente a los accionistas.

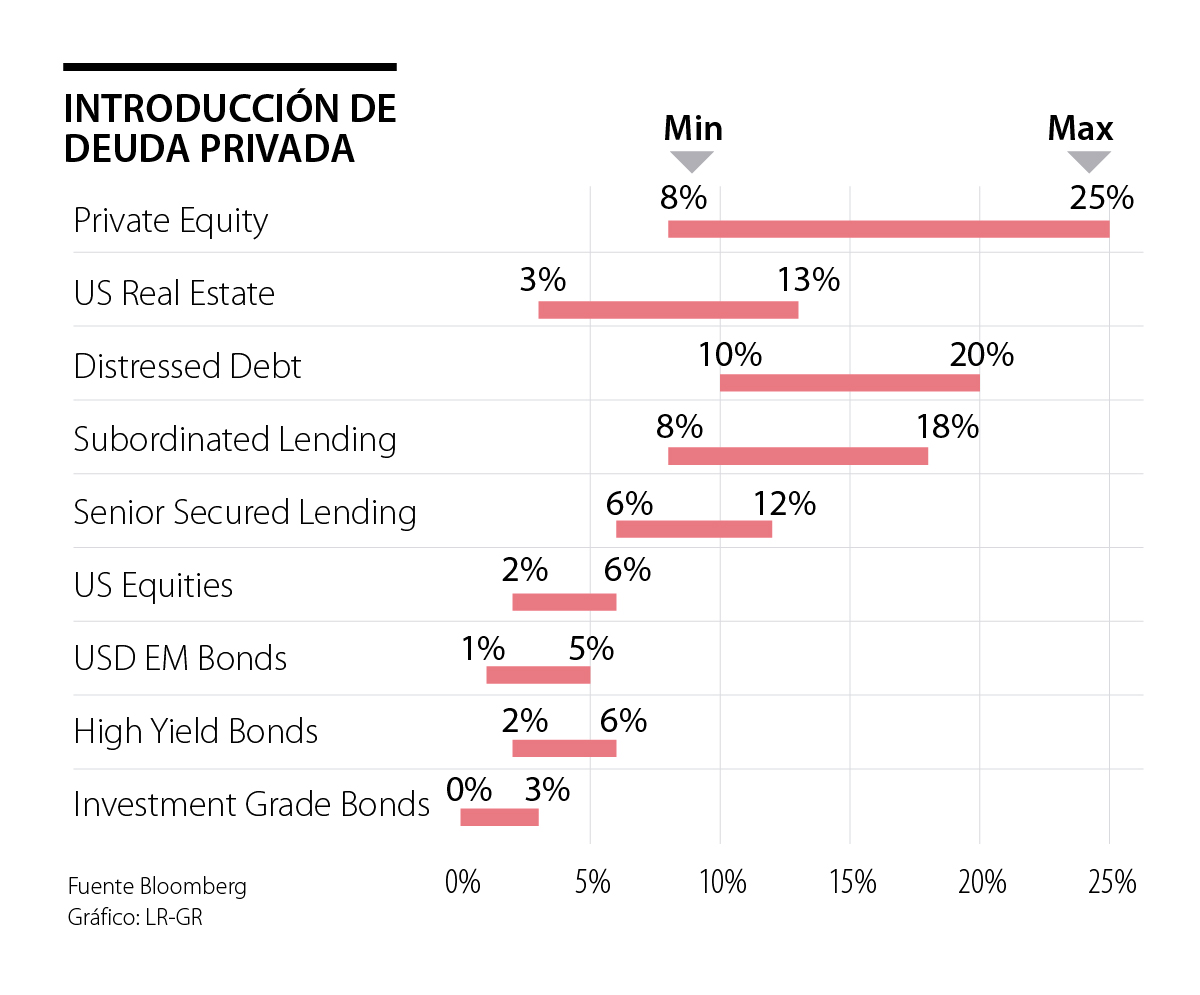

Los inversores suelen considerar las estrategias de deuda privada como estrategias de preservación de capital. De hecho, una de sus mayores ventajas son los ingresos estables y la volatilidad relativamente baja. Por ejemplo, un préstamo puente a corto plazo para una empresa con un rendimiento esperado del 6-12% y respaldado por una hipoteca en primer nivel sobre una propiedad que vale el doble del tamaño del préstamo, puede considerarse una inversión relativamente segura y una buena alternativa para la renta fija tradicional.

En el otro lado del espectro de riesgo, la deuda en dificultades (“Distressed Debt”), la deuda subordinada o la deuda de riesgo (“Venture Debt”) pueden ofrecer rendimientos entre ingresos y apreciación de capital de hasta 20%. Finalmente, las estrategias de préstamos a corto plazo permiten a los inversores una salida fácil y liquida. Los préstamos, leasing e hipotecas a largo plazo no suelen ser líquidos y deben mantenerse hasta el vencimiento.

Curiosamente, las estrategias de préstamos de nicho a corto plazo con una sólida protección pueden ofrecer incluso mayores rendimientos pues los bancos ya no compiten en este segmento, debido a los mayores costos de cumplimiento, los procesos burocráticos y otros obstáculos regulatorios. Al mismo tiempo, los prestatarios están dispuestos a pagar tasas más altas por préstamos puente a corto plazo que les permitan aprovechar oportunidades comerciales.

De hecho, una encuesta reciente de Ernst & Young muestra que en el mercado de préstamos puente del Reino Unido, la consideración más importante al elegir un prestamista es la velocidad de ejecución, seguida de la calidad del servicio, la flexibilidad y la reputación. El precio solo ocupa el quinto lugar.

Sin embargo, algunos de los principales actores de la deuda privada se han convertido en víctimas de su propio éxito. Dado su tamaño, necesitan enfocarse en acuerdos más grandes y duraciones más largas para poder desplegar todo el capital. Ares Capital Corp, por ejemplo, un gigante de deuda privada con alrededor de US$14.000 millones en activos, a fines de 2018 participó en un préstamo de 792 millones para refinanciar un operador de hospitales veterinarios respaldado por capital privado.

Préstamos de este tamaño generalmente están dominados por sindicatos bancarios, pero algunos actores de deuda privada lograron obtener tracción, logrando tasas más altas en comparación con los bancos. Sin embargo, la competencia más feroz ha llevado a un aumento de los llamados préstamos “covenant-lite”.

Esto se refiere a un tipo de financiamiento que se emite con menos restricciones para el prestatario y menos protecciones para el prestamista. Aun así, el mercado de deuda privada ha sido más disciplinado que el mercado de préstamos apalancados (“Leveraged Loans”). En este último, casi todos los acuerdos son considerados covenant-lite.

La deuda privada sigue atrayendo a inversores institucionales y privados, dado el bajo rendimiento en las áreas tradicionales de renta fija. El entorno económico sigue siendo incierto y la posible reducción de las medidas de estímulo representa un riesgo. Por lo tanto, la deuda privada de bajo riesgo con garantías es una buena opción para inversores conservadores que buscan reemplazar la renta fija con rendimientos más atractivos.

")

Para sorpresa del joven, ellos tenían razón. Como mi generación no lo vivió, hoy está a punto de votar por un candidato cuyo principal anhelo es devolvernos plenamente a ese fracasado modelo de salud

La expedición e implementación de esta resolución resulta oportuna y representa un avance importante para fortalecer la seguridad de las comunicaciones digitales y telefónicas

El temor a arriesgar siempre existirá, pero puede minimizarse; y para hacerlo hay que estar enterados de lo que acontece alrededor, de los avances en los campos donde se desarrollan las actividades

")

{kind=link}