MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En el último mes el dólar ha vuelto a los titulares debido a los fuertes movimientos en la divisa. En marzo, el billete verde era buscado en cada rincón del planeta, actuando como activo refugio ante la ola de incertidumbre por la llegada de la pandemia, mostrando una gran fortaleza donde incluso monedas como el peso colombiano alcanzaron niveles históricos mínimos frente al billete verde, alrededor de $4.200 por dólar.

Cuatro meses después, la historia parece ser diferente, una oleada de ventas ha empujado al dólar estadounidense a tener uno de sus peores meses en la última década. En solo julio perdió -4,6% frente al euro, -3,6% frente al franco suizo, -2,4% frente al yen, entre otros. Esta fuerte depreciación ha generado muchas dudas, como, por ejemplo, si la impresión sin precedentes de moneda hecha por la Reserva Federal ha comenzado a tener sus consecuencias o incluso si se encuentra en peligro su privilegiado estatus como moneda de reserva.

Pero, ¿qué es una moneda de reserva y por qué el dólar tiene tanta relevancia en el mundo? En primer lugar, una moneda de reserva es aquella que es utilizada en grandes cantidades por muchos gobiernos y bancos centrales para realizar sus inversiones, transacciones y el cumplimiento de sus obligaciones internacionales.

Ahora bien, hoy en día el dólar goza como la mayor moneda de reserva del mundo precisamente porque alrededor del 65% de las reservas internacionales de los bancos centrales se encuentran en dólares y cerca del 50% del comercio global se realiza en dólares.

Las raíces de este gran ascenso de la moneda estadounidense se remontan al acuerdo de Bretton Woods firmado en julio de 1944. Allí, se buscaba establecer un nuevo sistema monetario global ya que en aquella época el mundo atravesaba la Segunda Guerra Mundial y se requería un plan posguerra. Los participantes fueron los países aliados y acordaron intercambiar sus monedas por dólares a un tipo de cambio fijo. ¿Por qué frente al dólar?, porque Estados Unidos poseía gran parte de la oferta mundial de oro, por lo tanto, ningún otro país tenía las reservas suficientes para respaldar su moneda ya que antes de este tratado el patrón oro era el que se mantenía. En consecuencia, el dólar fue aceptado como moneda de curso global con un tipo de cambio fijo respecto al oro de US$35 por onza troy.

Aunque el sistema colapsó 30 años después, debido a un escenario de estancamiento económico e inflación en EE.UU. que puso en duda el valor del dólar, sí se mantuvieron algunas cosas como la creación del Fondo Monetario Internacional (FMI) y el Banco Mundial, y por supuesto, el dólar como moneda de referencia.

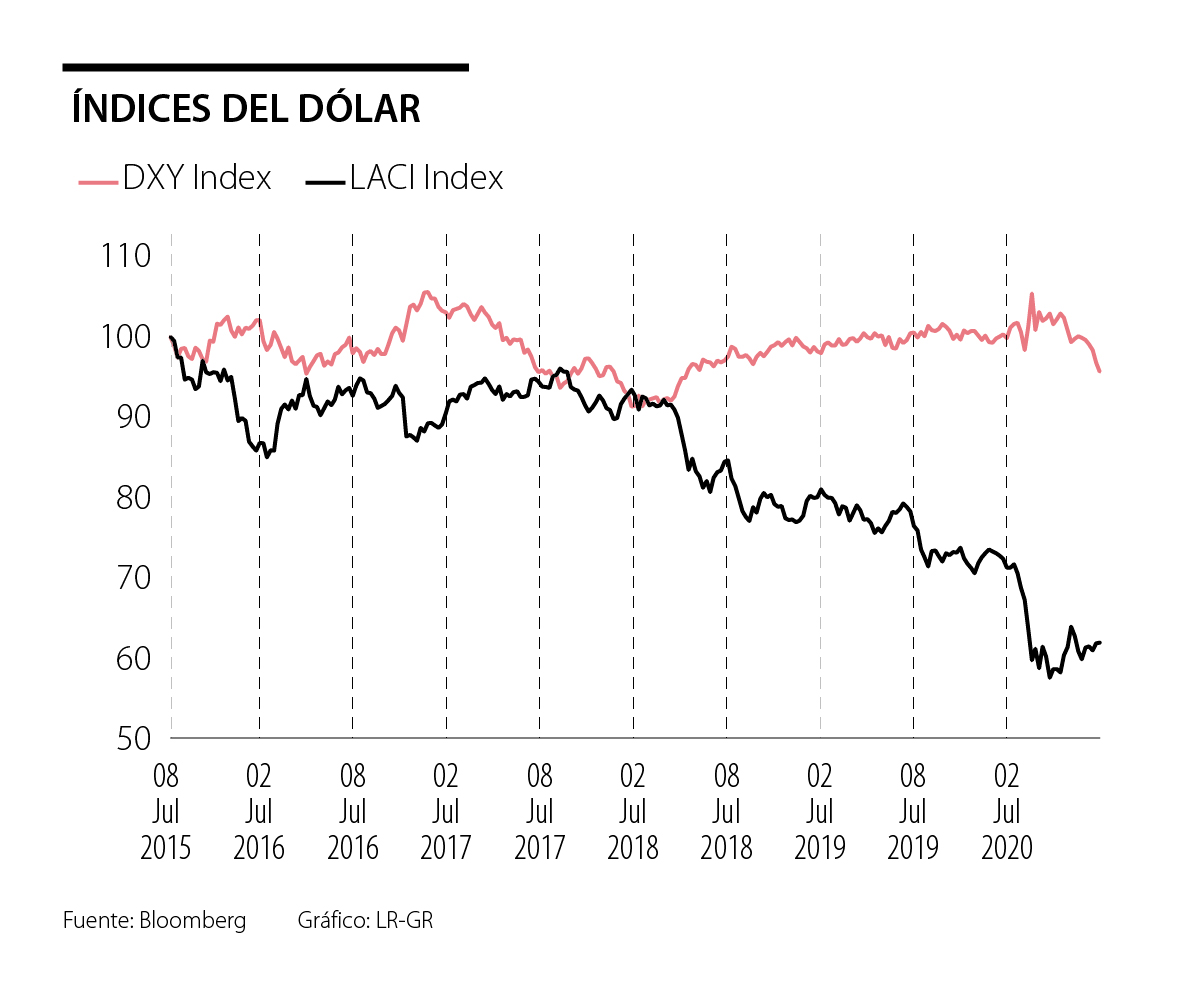

En marzo de 1973 (meses después del colapso del sistema de Bretton Woods) se calculó por primera vez el índice DXY, el cual muestra el comportamiento del dólar frente a las monedas de sus principales socios comerciales. En orden de mayor a menor peso son, el euro, el yen, la libra esterlina, el dólar canadiense, la corona sueca y el franco suizo. Cuando el índice sube, el dólar se está fortaleciendo y viceversa.

Desde su creación, el índice ha alcanzado un máximo de 164 puntos en marzo de 1985 y un mínimo de 70,6 en marzo de 2008. Hoy en día, el índice se encuentra en 93, y ha perdido cerca de -10% desde marzo.

Partiendo de este contexto, la reciente debilidad es explicada en dos catalizadores principalmente. En primer lugar, las monedas se suelen analizar en términos relativos, si una región suele hacerlo mejor que otra, su moneda tiende a fortalecerse y actualmente se está viendo en el euro, el cual se encuentra cotizando en niveles de US$1,19 por euro, reflejando la expectativa que el viejo continente sobrepasará a EE.UU. en su crecimiento económico gracias a una mejor contención del virus y la aprobación del fondo de recuperación económica por valor de €750.000 millones. Sin embargo, Europa solo ha superado a EE.UU. ocho veces desde 1992, de acuerdo con el FMI.

El segundo catalizador es un mayor apetito por el riesgo gracias a que todo parece indicar que lo peor de la crisis ha quedado atrás y el mundo se encuentra en una senda de recuperación a partir del tercer trimestre.

No obstante, la fortaleza vista en el euro no se ha replicado en la misma magnitud a otras monedas. En otras palabras, la debilidad del dólar ha sido mayormente causada por una fortaleza del euro y no por una debilidad generalizada del billete verde. De hecho, en lo corrido del año el DXY ha perdido apenas -2%, mientras que las monedas de mercados emergentes como las latinoamericanas medidas a través del índice JP Morgan Latin American Currency Index (LACI) han caído -16% frente al dólar en este mismo periodo.

En conclusión, los recientes movimientos del dólar han sido impulsados por catalizadores de corto plazo como las mejores expectativas para Europa y las dudas frente a la contención del virus por parte de EE.UU., pero no por cambios fundamentales en el rol del dólar en el mundo. Es difícil encontrar una moneda que pueda reemplazar las magnitudes del billete verde porque a pesar que Europa tiene perspectivas positivas, persisten problemas estructurales como la demografía, la innovación, e incluso recuerdos como la crisis de deuda vista en 2012. En otras monedas como el franco, el yen o el yuan pareciera no existir una emisión tan grande y una confianza tan alta para reemplazar el papel del dólar de un día a otro.

Claro, no hay duda que existen razones para cuestionar el dólar, como por ejemplo, la masiva impresión de dólares por parte de la Fed, el constante aumento del déficit fiscal, el apilamiento de deuda del país el cual se espera que llegue al 130% del PIB este año, la incertidumbre frente a la evolución de la pandemia en el país o el anuncio de la reducción de la perspectiva de estable a negativa de la calificación de crédito de EE.UU. por parte de Fitch, pero aún no parecen razones estructurales y de peso que lleven al colapso de la moneda. Por lo tanto, es posible que el dólar esté cercano a un piso y cualquier evento de incertidumbre retorne el apetito por la principal moneda de reserva del mundo.

La ficción les sirve para elaborar una narrativa de victimización que energice a sus bases. La izquierda colombiana revierte siempre a la lumpenización primerliniesca

Los retos obligan a trascender diferencias e impulsar el desarrollo social y económico en todo el planeta

Cuando no se cumplen los números, llegan las quejas o hay que despedir a alguien, dar la cara deja de ser un acto natural y se convierte en una verdadera prueba de liderazgo

{kind=link}