MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los inversionistas están confrontándose con muchas noticias negativas. Es lógico que los escándalos y las incapacidades de la administración de Donald Trump nos preocupa. También es entendible que los inversionistas están nerviosos por la indiscutible burbuja en la renta fija y los balances de los bancos centrales inflados. En Asia, hay temores por las provocaciones de Corea del Norte y una posible guerra nuclear. Finalmente, estamos conmocionados por la cantidad de devastadores huracanes en el caribe y golfo de México, tanto como el terremoto en México, que probablemente haya sido el más fuerte en 100 años.

No creemos que la recuperación económica y la estabilidad de los mercados financieros estén en peligro. Mantenemos una visión positiva para las acciones, principalmente por la fuerte tendencia en el crecimiento de las utilidades corporativas al igual que los datos económicos siguen muy fuertes en la mayoría de los países más importantes del mundo. De hecho, la recuperación económica después de la crisis financiera fue decepcionante, sobre todo en Europa. Varios países exportadores de commodities como Brasil y Rusia han caído en una recesión en los últimos años por la disminución de los precios de las materias primas. En 2017, finalmente, todos los países importantes del mundo están en una expansión económica la que debería de continuar o acelerar en 2018, gracias a la estabilización de los precios de las materias primas y una recuperación económica en la periferia europea.

En EE.UU., a pesar de los fracasos políticos, la economía está mejorando. Las tensiones alrededor del techo de la deuda y un posible cierre de gobierno deberían de disminuir. El riesgo de un default es bajísimo, no debería de afectar nuestra estrategia de inversión. Un cierre del gobierno podría causar volatilidad, pero no pondría en peligro el mercado alcista. De hecho, durante el último cierre de gobierno en 2013, el S&P 500 cayó menos de 5%. En ausencia de riesgos de recesión, la probabilidad de tener una corrección fuerte es baja. Las correcciones en las próximas semanas y meses deberían de ser cortas y poco profundas ofreciendo oportunidades de compra.

Es cierto, que una política monetaria más restrictiva de la Reserva Federal, a través de un ritmo más rápido de aumentos de tasas o una fuerte reducción de su balance, podría poner en peligro el mercado alcista. La buena noticia es que la inflación en EE.UU. se ha mantenido más baja de lo esperado. Actualmente tenemos una inflación PCE de 1,4%, debajo del objetivo del banco central.

Los huracanes no deberían de tener un impacto negativo sobre la economía a medio, largo plazo, porque los gastos de reconstrucción compensan el daño y la parálisis económica a corto plazo. Pero vamos a ver distorsiones en los datos económicos en las próximas semanas. Las incertidumbres en los datos económicos significan que la Reserva Federal no vaya a subir la tasa este año. De hecho, la probabilidad implícita de los futuros de una subida en diciembre se sitúa en solo 36%, y posiblemente esta probabilidad baje más en las próximas semanas, poniendo más presiones sobre el dólar americano. Esto, junto con especulaciones sobre una reducción (o terminación) del programa de compra de bonos del Banco Central Europeo, debería de conducir a una mayor apreciación del euro a corto plazo, posiblemente hacia la banda superior de nuestro rango esperado entre 1,16 y 1,22. Sin embargo, la mayoría de la apreciación del euro en 2017 (+15% hasta la fecha) queda atrás porque un euro por encima de 1,22 empezaría a frenar el crecimiento económico.

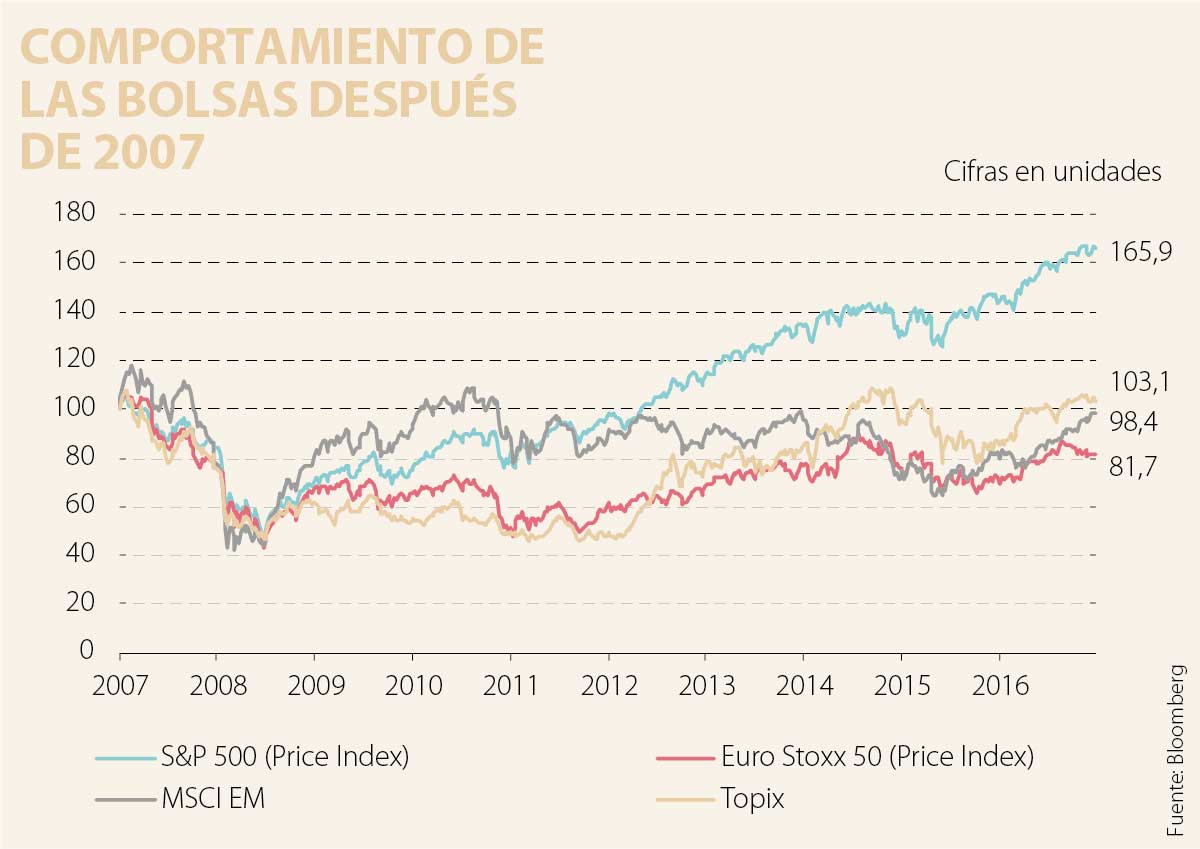

La debilidad del dólar ha favorecido a las multinacionales americanas que han tenido muy buen desempeño este año - mientras los competidores europeos han sufrido. El Euro Stoxx 50 corrigió 6% desde mayo. Como la apreciación del euro está llegando a un límite, pensamos que es buen momento de tomar algunas utilidades en EE.UU. y aumentar la exposición a acciones europeas, pero con cobertura sobre la moneda. También vemos un potencial de un fuerte rebote en el sector petrolero. Muchas empresas -sobre todo los frackers de EE.UU.- no han invertido en nuevos proyectos. El repunte en la producción debería de ralentizarse también por disrupciones en Texas por el huracán Harvey. Inventarios más bajos deberían de impulsar el precio del crudo hacia US$60 por barril.

En conclusión, pensamos que las incertidumbres políticas podrían causar breves correcciones, pero es imposible acertar el inicio y el final. Inversionistas deberían de mantener estable su exposición a la renta variable, de acuerdo con su perfil de inversión. Mantenemos una visión positiva sobre la renta variable, pero con una preferencia por Europa y Asia versus EE.UU.. En la renta fija, hay muy pocas oportunidades atractivas, por la extrema valoración. Inversionistas conservadores que buscan estabilidad y flujo deberían de enfocarse en segmentos con poca duración y en alternativas como la finca raíz y deuda privada.

La sorpresa fue cuando encontramos una fotografía más, del 24 de febrero pasado, en la que aparece el señor Correa en el centro y está abrazado a David Barguil y a Nicolás Barguil

Las transformaciones necesarias, desde reformas institucionales hasta nuevos esquemas de financiación, requerirán cambios legislativos complejos. La diferencia entre ambas visiones es enorme

Es, pues, muy claro, como tantas veces se ha dicho, que “dime con quién andas y te diré quién eres” es de aplicación en el marketing general y en todas las actividades de los seres humanos

{kind=link}