MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Hasta hace poco, el año 2019 fue un gran alivio para muchos inversionistas. Los índices de renta variable se recuperaron, llegando a nuevos máximos después de la fuerte corrección del último trimestre de 2018. Las noticias económicas no fueron excelentes, pero suficientemente sólidos para reducir los temores de recesión. El sector corporativo de EE.UU. publicó buenos resultados, evitando la temida contracción de las utilidades en el primer trimestre. Finalmente, EE.UU. y China estuvieron extremadamente cerca de alcanzar un acuerdo comercial que iba destruir las incertidumbres restantes y empujar a los inversionistas minoristas a unirse a la fiesta de Wall Street.

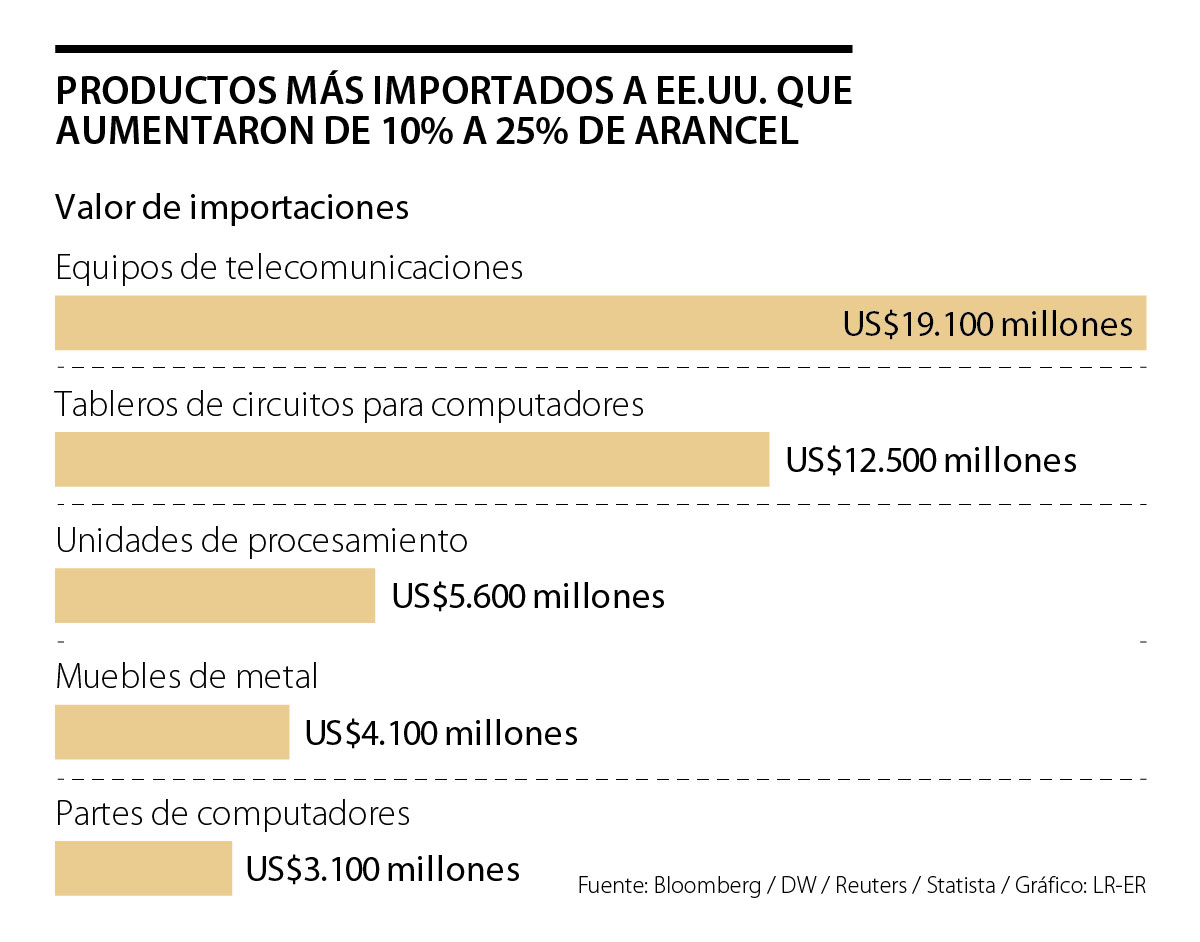

Pero entonces volvió a suceder lo inesperado. El domingo, 5 de mayo, el presidente Donald Trump emitió dos tweets que amenazaban a aumentar el arancel actual de 10% en $200B en las importaciones chinas a 25% a partir del viernes 10 de mayo. Además, amenazó con imponer un arancel de 25% en todas las importaciones restantes de China. Esta medida fue completamente inesperada, ya que los funcionarios de EE. UU., entre ellos el secretario de Estado del Congreso, Steven Mnuchin y el representante comercial Robert Lighthizer, dijeron que el acuerdo estaba casi hecho.

En consecuencia, el S&P 500 registró su mayor pérdida semanal desde la gran corrección del año pasado y por un breve momento, se pusieron a prueba los nervios de los inversionistas.

¿Cuál fue la razón de la vuelta en U de Trump? Según diferentes informes de prensa, el viernes 3 de mayo, los negociadores estadounidenses recibieron de China los términos revisados, revirtiendo la aceptación previa de varios los aspectos del acuerdo. Aparentemente, hubo desacuerdos con respecto a los subsidios, las restricciones de transferencia de datos, las reglas para las compañías extranjeras de computación en la nube y la aprobación de semillas modificadas genéticamente, entre otras cosas. También hubo desacuerdos en cómo se iba a publicar el acuerdo. EE.UU. quería que cada palabra en el acuerdo se hiciera pública, mientras que China solo quería publicar un resumen.

No está claro por qué China cambió repentinamente su postura. Tal vez fue solo un error de cálculo al pensar que EE. UU. aceptaría los nuevos términos para poder concretar el acuerdo rápidamente. Pero sucedió lo contrario. Con sus tweets, Trump contraatacó y dejó muy claro que no acepta las revisiones comerciales de última hora. Adicionalmente, el miércoles, 15 de mayo, la administración de Trump anunció medidas en la cual se prohibía a la compañía china Huawei vender tecnología en el mercado estadounidense, y también podría impedirle comprar semiconductores de Qualcomm en EE.UU., que son cruciales para su producción. Esta estrategia podría paralizar a la compañía de tecnología más grande de China, deprimir los negocios de los gigantes de chips estadounidenses y potencialmente interrumpir el despliegue de redes inalámbricas 5G críticas en todo el mundo. Y por supuesto, es probable que estas medidas aumenten los temores en Beijing de que el objetivo más amplio de Trump podría ser contener el poder y el avance tecnológico de China.

Trump calmó a los mercados diciendo que espera llegar a un acuerdo con el presidente chino Xi Jinping cuando los dos se reúnan en la cumbre del G20 que se llevará a cabo los días 28 y 29 de junio en Osaka. Todavía hay razones para ser optimista. Una guerra comercial absoluta impactaría a ambos países en una manera muy negativa. El sector corporativo y los consumidores o las empresas tendrían que “pagar” los costos de las tarifas. Esto podría causar presiones de margen para las empresas y potencialmente inflación de precios al consumidor. Según un estudio de Oxford Economics, un arancel de 25% para todas las importaciones chinas y una represalia similar a China reduciría el crecimiento del PIB de los EE. UU. en 0,5%, y el PIB de China en 1,3%. Sin embargo, los efectos secundarios sobre la confianza de las empresas y los consumidores, así como la interrupción de la cadena de suministro global, podrían causar una recesión global en 2020.

Esto ciertamente no es la intención del presidente Trump. De hecho, en repetidas ocasiones vinculó el desempeño de su administración con el desempeño del mercado de valores de EE. UU., tanto como otros indicadores económicos, especialmente la fuerte creación de empleos durante su mandato. No sería prudente matar a la economía justo antes de entrar en la campaña para su reelección, prevista para el martes 3 de noviembre de 2020.

Lo más probable es que tengamos un acuerdo tarde o temprano. Las negociaciones continuarán siendo duras y es probable que haya más confrontaciones y retrasos. Eso causará volatilidad en los mercados financieros. Sin embargo, es poco probable de tener caídas tan fuertes como en el año pasado, porque tenemos una política monetaria más favorable. La Reserva Federal dejó de subir tasas y mostró cierta flexibilidad en recortar las tasas si fuera necesario.

Por el otro lado, China tiene espacio para estimular la economía y lo ha hecho recortando impuestos. Economistas de Deutsche Bank estiman que el estímulo fiscal de este año ascenderá a aproximadamente Rmb 500-600B, equivalente a aproximadamente 0,5% del PIB, y si es necesario, podrían aumentar este estimulo. Eso podría ayudar a compensar los daños causados por la guerra comercial y mantener el crecimiento general de este año por encima del 6%.

Por ahora, las perspectivas para los mercados financieros siguen siendo relativamente positivos. Sin embargo, también es cierto que las recientes noticas relacionadas con la seguridad nacional, como la polémica alrededor de Huawei, indican que los conflictos comerciales actuales son indiscutiblemente solo un tiro de opinión a un conflicto mucho más amplio entre Estados Unidos y China que se espera que se intensifique mucho más en los próximos años.

Es global. La pandemia, la incertidumbre económica, la desigualdad, las tensiones geopolíticas, la desinformación y la influencia de los algoritmos en nuestra forma de informarnos han erosionado la confianza y profundizado las divisiones dentro de las sociedades

La Comisión, como era rutinario, estaba grabando la transmisión de televisión del debate. En un momento apareció un funcionario sin explicación, entró al salón de sesiones, se sentó en una de las sillas de los congresistas y comenzó a ver su celular

En el corazón de ese sistema, desde hace más de setenta años, están las cajas de compensación familiar: una de las grandes ideas del desarrollo social colombiano, un modelo que otros países de la región han querido replicar y que sigue siendo referente de lo que la empresa privada y el Estado pueden construir juntos

")

{kind=link}