MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La primera mitad del año estuvo llena de eventos inesperados, en especial la llegada de la pandemia, la cual sin duda ha ocasionado un cráter en la salud, la economía y los mercados globales. Un choque de esta magnitud solo es comparable con acontecimientos sucedidos aproximadamente hace 100 años, incluso para algunos países no se tiene datos suficientes para lograr una comparación.

Los gobiernos y bancos centrales se vieron forzados a utilizar medidas inimaginables, con el fin de evitar daños estructurales que difícilmente se pudieran reparar y desencadenaran algo peor. La buena noticia es que estas medidas han resultado exitosas. El estímulo fiscal a través de subsidios por parte de los gobiernos ha sido muy bien recibido, incluso en algunos casos, como en EE.UU. las personas han llegado a obtener más ingresos que los percibidos antes de la pandemia.

En el frente monetario, el caso más llamativo es el de la Reserva Federal de Estados Unidos (Fed) pues llevo a cabo su plan de estímulo monetario en menos de dos meses, el cual incluyó llevar sus tasas de interés a 0% e implementar alrededor de 10 programas que implicaron la inyección de más de US$2 billones destinados a asegurar que el flujo del crédito entre las personas y las empresas continuara, evitar una crisis financiera y limitar el daño ocasionado por la pandemia.

Esta respuesta tan agresiva de la Fed, tiene relación con la estructura del mercado de crédito del país pues prácticamente es su columna vertebral. A diferencia de Europa, donde alrededor de 80% del financiamiento de las empresas proviene de los préstamos bancarios de acuerdo con el informe de estabilidad financiera del Fondo Monetario Internacional (2019), en EE.UU. apenas 20% proviene de los bancos y el restante 80% del financiamiento se obtiene en el mercado de crédito a través de la emisión de títulos de renta fija o préstamos directos otorgados por empresas no bancarias.

Así pues, el mercado de crédito ha ido curando las heridas. Los diferenciales de crédito - el retorno adicional que ofrecen los títulos de renta fija vs. los bonos del tesoro- se han estrechado desde abril y aunque aún no se encuentran en niveles prepandemia, reflejan mejores condiciones para la obtención de financiamiento por parte de las empresas. Algo que también se ha replicado para otros segmentos como los bonos de mercados emergentes.

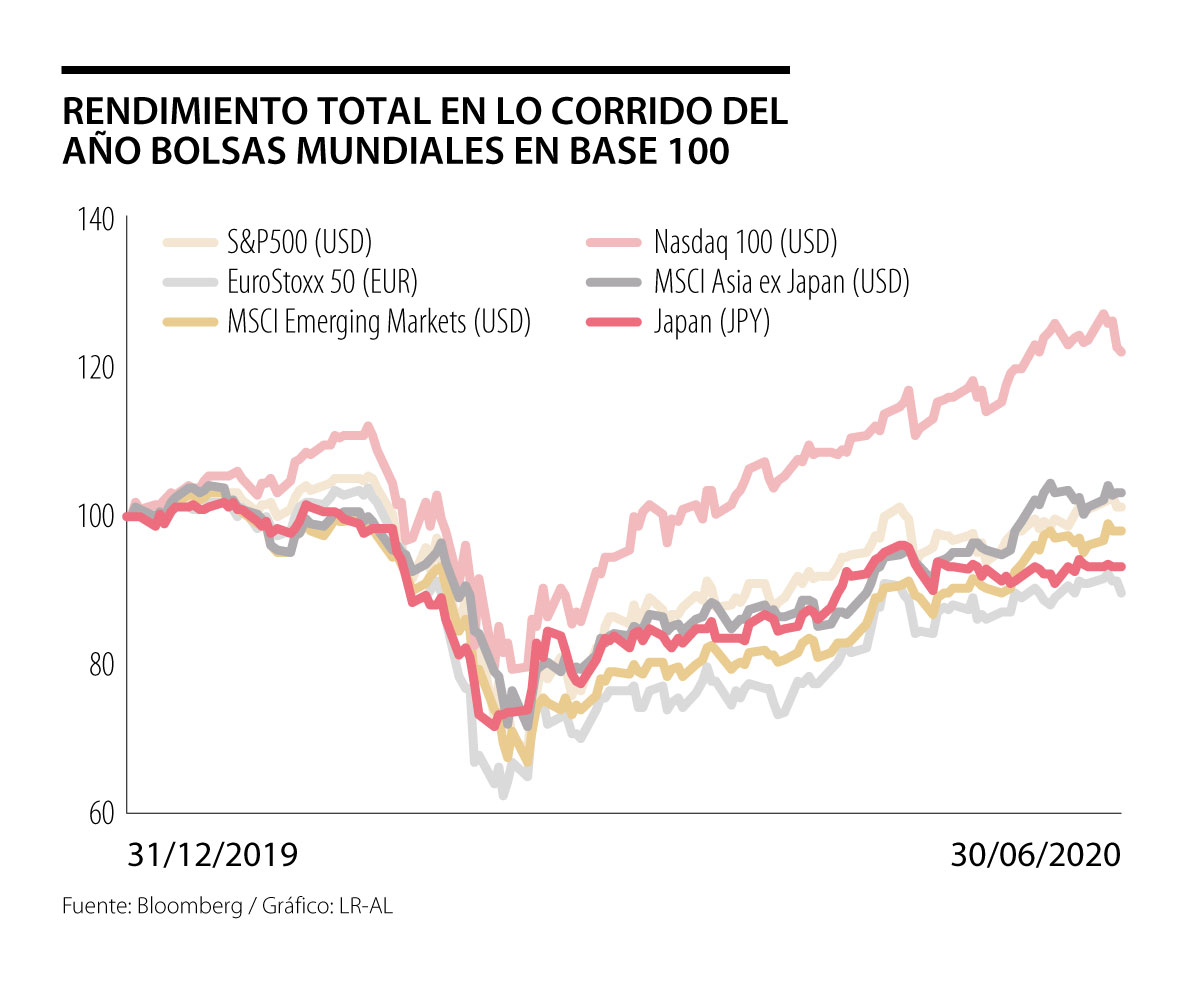

Así mismo, desde el mínimo alcanzado el 23 de marzo, las bolsas a nivel global han vivido una recuperación sin pausa, pero desigual y selectiva. Los principales índices estadounidenses ya se encuentran levemente positivos en lo corrido del año, liderados por el tecnológico Nasdaq con ganancias de 20%, pero otras regiones como mercados emergentes y Europa medidos a través de los índices MSCI Emerging Markets y el EuroStoxx 50 aún presentan pérdidas de -3% y -7%, respectivamente.

No obstante, llama la atención la anatomía de este fuerte rally debido a su concentración. El índice S&P500 en lo corrido del año ha obtenido un rendimiento total (incluyendo dividendos) de 2%, donde las cinco empresas más grandes (Facebook, Amazon, Apple, Microsoft y Google) han retornado en conjunto 35% y ya representan 22% de la capitalización bursátil del índice, mientras que las restantes 495 compañías han obtenido un rendimiento de -5% en conjunto. Sin duda, los inversionistas se han refugiado en el sector tecnológico al ser beneficiado por la pandemia. Incluso, la beta de este sector se encuentra por debajo de 1, esto quiere decir que las tecnológicas son menos riesgosas que el mercado en general.

Ahora bien, con este magnífico repunte de los mercados financieros y su expectativa de que lo peor ha quedado atrás, ¿qué depara la segunda mitad del año? Probablemente se caracterizará por la materialización de las expectativas de recuperación, avance de una vacuna, más estímulos fiscales y monetarios y enfrentamientos políticos.

Respecto al primer punto, lo más probable es que el crecimiento y la recuperación económica efectivamente se materialice, soportada por las reaperturas económicas a nivel global y las diferentes medidas tomadas para contrarrestar la propagación del virus. Sin embargo, debido a la magnitud del cráter ocasionado por la pandemia, es muy poco probable volver a los niveles de actividad económica prepandemia antes del 1T21 para las economías desarrolladas. Para las economías en vía de desarrollo incluso podría tardar hasta 2022. La pendiente de la recuperación dependerá en gran medida de la evolución de la pandemia, la implementación de más medidas fiscales y monetarias y la disposición y confianza de los consumidores, donde el papel de una vacuna es clave para solucionar la crisis de salud y que en el mejor de los casos aterrizará en el 1S21.

Por otra parte, las elecciones presidenciales en EE.UU. en noviembre también jugarán un papel determinante pues mediante una victoria de los demócratas, las probabilidades de un aumento de impuestos se intensifican, mientras que una reelección sin duda agudizaría los conflictos entre las dos mayores economías del mundo. Por lo tanto, el impacto del ganador en la casa blanca beneficiará a unos sectores y a otros no. Sin embargo, los dos candidatos coinciden en la necesidad de un plan de infraestructura, por lo tanto, es un sector que se beneficiará independientemente del ganador y podría ser atractivo para considerar en los portafolios de inversión.

Todos estos factores tienen una característica en común y es un alto grado de incertidumbre que finalmente se traduce en volatilidad reflejándose en periodos de euforia, así como momentos de decepción debido a la alta dispersión en lo esperado para el futuro próximo. Por ello, es importante mantener portafolios diversificados y de calidad, no asumir riesgos excesivos y en especial encontrar activos que ofrezcan flujo recurrente o dividendos y en menor proporción apreciación de capital pues los mercados podrían permanecer laterales con un amplio rango de negociación mientras persista la incertidumbre que acarrea el entorno actual.

Con colaboración de Diego Fernando Agudelo López

Al final fueron unos 104 puntos, en 50 municipios y siete departamentos, sin mencionar el número de empleados y 63 años de historia, toda una experiencia

En 2025 y 2026 hemos regresado a los niveles promedio de ingresos de 16,5% del PIB, donde los tributarios han sido 14,5% del PIB en promedio histórico

La realidad política implicará el crecimiento en las encuestas de la dupla. Y Cepeda, fiel a su sectarismo, escogió como fórmula vicepresidencial a la líder indígena Aída Quilcué, que nada le agrega

")

{kind=link}