MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En colaboración con el equipo de investigadores de Anif

No hay duda de que la crisis generada por el Sars-CoV-2 ha sido el choque más fuerte que ha tenido que asimilar la economía colombiana en toda su historia. Basta con recordar que la contracción para el segundo trimestre del año llegó a cifras nunca vistas en nuestro país. Una vez superado el que parece haber sido el fondo, los resultados del Producto Interno Bruto para el tercer trimestre de 2020, divulgados hace días por el Departamento Administrativo Nacional de Estadística (Dane), traen, a nuestro juicio, buenas y malas noticias.

Por el lado de las buenas noticias, vale la pena resaltar que la recuperación, con respecto al segundo trimestre, ha sido notable. De hecho, pasamos de un crecimiento de -15,8% a -9,0%, hecho que comprueba, como ya hemos mencionado, que hemos dejado atrás los peores meses. Además, es importante destacar que el consumo de los hogares, que representa el 70% de la demanda, se recuperó durante el tercer trimestre, ahora cae al 8,9%, mientras que antes las caídas estaban cercanas al 16,0%. También cabe mencionar que, desde el punto de vista de la producción, septiembre fue un mes de recuperación. Sectores como el comercio y la industria, pese a continuar reportando importantes caídas, han mostrado mejores números que los vistos en agosto (desafortunadamente el sector de la construcción no mostró una corrección similar).

Por el lado de las malas noticias, los resultados señalan puntos sobre los que habrá que reflexionar en profundidad si queremos potenciar la senda de recuperación. Sin duda, una de las noticias menos alentadoras y sobre la que, desde Anif, hemos llamado la atención en repetidas ocasiones es que, de no haber sido por las cuarentenas sectorizadas implementadas en agosto (en especial en Bogotá D.C.) podríamos estar hablando de una contracción de 7,3%. Esas medidas frenaron la recuperación de la economía de manera sustancial, sin generar mayores resultados en términos de reducción de mortalidad ni mitigación de contagios (ver Informe Semanal No. 1514). También es importante destacar que la inversión presenta una caída a tasas superiores a 15%, lo que tendrá un impacto negativo sobre el crecimiento futuro. Por último, el sector de actividades recreativas y turismo mantuvo caídas muy altas, hecho que augura una recuperación difícil y lenta para esos segmentos.

Dicho eso, en este Comentario Económico revisamos en detalle las cifras del PIB para el tercer trimestre de 2020 y lo que éstas indican para lo que resta del año. De igual forma, repasamos el ajuste en las proyecciones de crecimiento del Gobierno Nacional, así como su impacto sobre las cuentas fiscales. Por último, llamamos la atención sobre lo que muestran hacia adelante los resultados del PIB para el tercer trimestre del año. Por un lado, que es indispensable avanzar de manera decidida en las reformas estructurales sobre las que hemos insistido en Anif: (i) la reforma fiscal, para mejorar el recaudo tributario y el gasto del Gobierno Nacional; (ii) la reforma laboral, para flexibilizar el mercado de trabajo y darle un impulso a la generación de empleo formal; y (iii) la de protección a la vejez, para ampliar la cobertura y mejorar la equidad del sistema. Por el otro, hacemos un llamado a la prudencia, ahora que estamos a días de la discusión sobre el aumento del salario mínimo.

Análisis por el lado de oferta

Durante el tercer trimestre de 2020 se observaron deterioros en casi todos los sectores, en especial en aquellos que son más susceptibles a problemas de operación por la imposición de medidas restrictivas. Los peores desempeños se observaron en las actividades de recreación, construcción, comercio, transporte y turismo. Los mejores desempeños corrieron por cuenta del agro, las actividades inmobiliarias y las financieras.

Al igual que en el trimestre anterior, las actividades de recreación fueron las de peor desempeño, esta vez con una contracción de 29,7% anual (vs. crecimientos de 3,9% un año atrás). Ese comportamiento responde a que son actividades que requieren del encuentro de personas y, en esa medida, todavía no parecen tener pautas claras de reapertura.

El sector de la construcción registró una caída de 26,2% (vs. -3,8% un año atrás), consecuencia de los malos resultados en todos los subsectores que lo componen. Por el lado de la construcción de obras civiles se presentó una variación anual de -24,7% (vs. 13% un año atrás), cifra que se mantiene desde los inicios de la pandemia. Eso obedece, entre otras cosas, al freno temporal que sufrieron los proyectos de construcción de carreteras, calles y puentes (-26% en el segundo trimestre vs. 17% un año atrás), dado que aún en los meses de julio y agosto existían restricciones en varias obras y frentes de trabajo. Por otra parte, la paralización de nuevos proyectos de construcción, dada la necesidad de disminuir los inventarios existentes, se tradujo es una caída en la construcción de obras residenciales y no residenciales de -27,2% (vs. -12,3%). Cabe anotar que esa dinámica no es nueva, por lo menos desde finales de 2018 se viene presentando una caída importante en ese segmento.

Ahora bien, el sector que comprende el comercio al por menor, el transporte y el turismo registró una contracción de 20,1% (vs. 6,2%). Un hecho que responde al mal desempeño en los segmentos de transporte y almacenamiento (-27,6% vs. 6,7%), de alojamiento y servicios de comida (-45,8% vs. 5,2%), sumado a un comportamiento deficiente del comercio (-4,6% vs. 6,3%). Los resultados en el comercio se explican, entre otras, por los resultados de las ventas minoristas de: (i) calzado y artículos de cuero (-44,9% en el período julio-septiembre vs. 11,2% un año atrás); (ii) prendas de vestir y textiles (-36,2% vs. 7,5%); (iii) libros, revistas y útiles escolares (-24,4% vs. 0,9%); y los sectores relacionados con la venta de vehículos (-23,6% vs. 8,8%), combustibles (-15.7% vs. 3.2%) y repuestos (-15% vs. 5%).

Por el lado del transporte, no es sorpresivo que el segmento aéreo aún no levante vuelo (-76,1% vs. 7,7%), si se tiene en cuenta que la apertura de los aeropuertos se dio, en la mayoría de los casos, hasta septiembre y con una operación significativamente inferior a la prepandémica. El transporte terrestre (-22,6% vs. 5,6%) y los servicios de almacenamiento y actividades complementarias de transporte (-24,1% vs. 10,4%) mostraron una corrección frente al trimestre anterior, consistente con el reinicio de los viajes intermunicipales y el aumento en el uso de los servicios de transporte urbano. Finalmente, en esa rama las actividades de alojamiento y los servicios de comida se contrajeron en 45,8% (vs. 5,2% un año atrás), lo que representa un crecimiento de 60,5% frente al trimestre anterior (en la serie corregida por efectos calendario) y que obedece a la reactivación de restaurantes, cafés y demás establecimientos que iniciaron operaciones desde agosto.

Por el lado de los mejores desempeños, el sector de la agricultura continúa dando resultados relativamente buenos, esta vez con un crecimiento de 1,5% (vs. 2,3%). Los mejores desempeños se dieron en: (i) la pesca y la acuicultura (27% vs. -6,6%); (ii) la extracción de madera (5,3% vs. 0%); (iii) los cultivos transitorios y permanentes diferentes al café (2,2% vs. 1,2%).

Las actividades financieras crecieron 1,5% (vs. 7,9%), mientras que las inmobiliarias lo hicieron en 1,8% (vs. 3,1%). El resultado del primer sector responde a un buen dinamismo de la cartera crediticia, que registra crecimientos reales de 5,3% a agosto (últimas cifras disponibles al momento de redactar el informe).

Análisis por el lado de la demanda

En lo que se refiere al gasto, observamos que la demanda interna se contrajo 9,5% frente a una variación positiva de 5,3% el año anterior. Ese resultado responde principalmente a la caída en el consumo de los hogares de 8,9% (vs. 5% un año atrás). Si bien esa caída es significativa desde todo punto de vista, frente al trimestre anterior (con una caída de 15,9%), hay una mejora significativa que permite cierto grado de optimismo hacia adelante. Pero hay que ser cautos, no se puede dejar de lado que la pérdida acumulada de ingresos de los hogares en el período marzo-septiembre se acerca a los $26,3 billones de pesos (cifra cercana a 3% del PIB). En ese sentido, en medio de un mercado laboral deteriorado (aunque con muestras de recuperación), se deben hacer esfuerzos por preservar esa tendencia positiva y evitar nuevos procesos de aislamiento obligatorio.

Por el lado del consumo del gobierno, se registra un crecimiento de 2% vs. 4,4% un año atrás y que representa un valor similar al del segundo trimestre del año. Lo anterior va de la mano con los grandes esfuerzos que ha adelantado el Gobierno Nacional, en términos de gasto, para contener los daños ocasionados por la pandemia y para afrontar los retos al sistema de salud.

Sumado a eso, es importante resaltar la caída en la inversión (-18,3% vs. 7%), en particular de la vivienda (-29,4% vs. -6,9%) y de otros edificios y estructuras (-29,8% vs. 6,3%). Esa fuerte disminución en la inversión va a ser un factor determinante para el crecimiento futuro, que verá un lento proceso de ajuste hacia el crecimiento potencial de largo plazo.

En el sector externo, se registra una caída de las importaciones de 21,1% (vs. 11,6% un año atrás) y, aún más pronunciada, de las ventas externas de 24,1% (vs. 1,9%). Por el lado de las importaciones, se observa una caída significativa en el grupo de combustibles y lubricantes de -62,1%, así como en el de vehículos automotores (-65,7%). Por el lado de las exportaciones, se percibe que la persistente debilidad de la demanda por energéticos se refleja, en el período julio-septiembre, en una caída de 15,6% (vs. -4,5%) en el volumen de ventas externas de petróleo y sus derivados, y en una de 13% (vs. -12%) para el carbón.

Ajuste oficial de proyecciones 2020

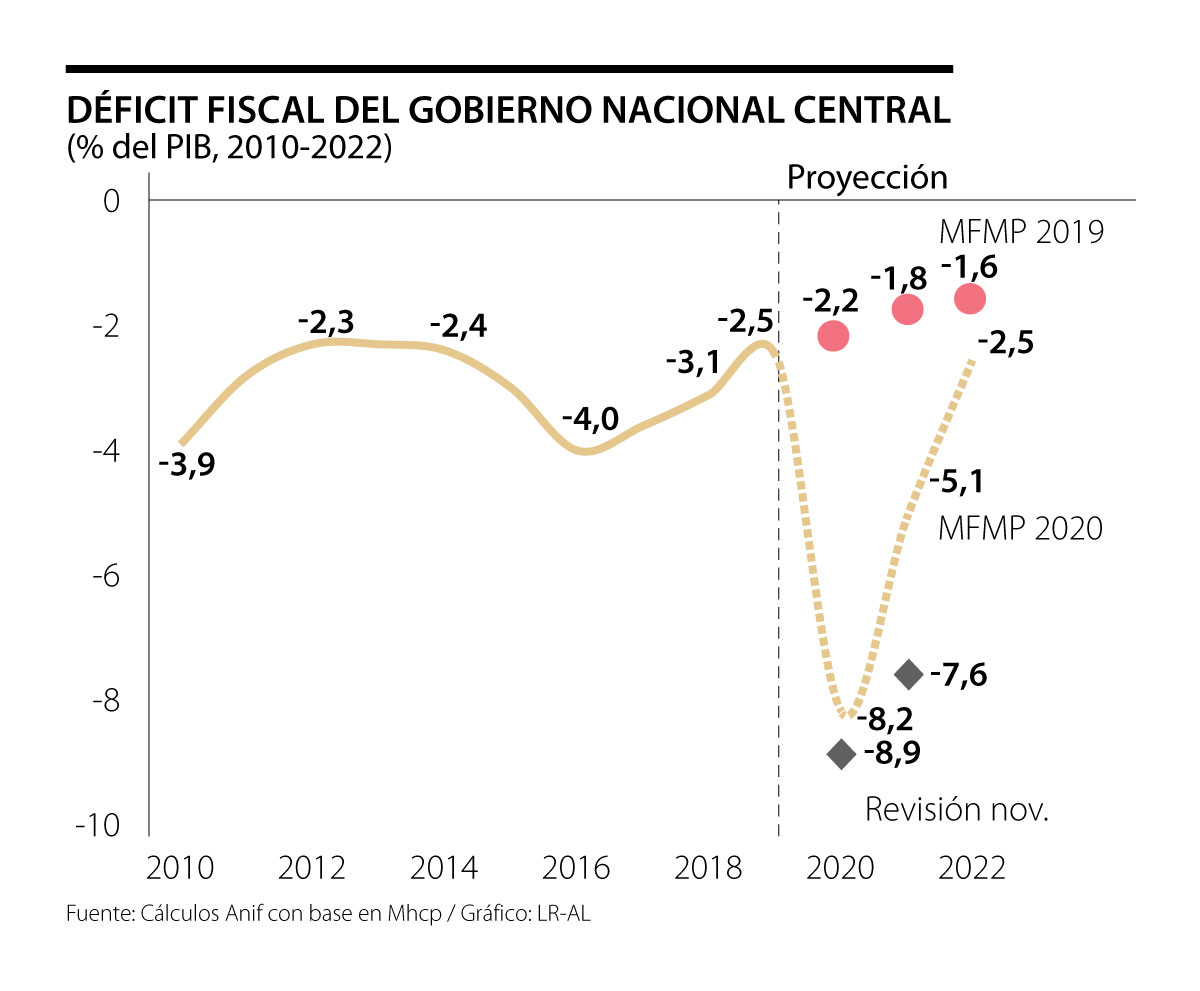

Con el fin de hacer seguimiento a las cuentas fiscales y a los principales supuestos macroeconómicos, el pasado 13 de noviembre se reunió el Comité Consultivo para la Regla Fiscal. Después de un análisis minucioso, el Ministerio de Hacienda y Crédito Público (MHCP) modificó los supuestos de crecimiento económico sobre los cuales se elaboró el Marco Fiscal de Mediano Plazo (MFMP). En el nuevo escenario se plantea una contracción de 6.8% en 2020 (vs. -5,5%) y un crecimiento de 5% en 2021 (vs. 6,6%). Las cifras inicialmente incluidas en el MFMP no contemplaban períodos de aislamiento tan prolongados, que terminaron por pasar factura.

Los menores valores de crecimiento en 2020 y 2021 van acompañados de ajustes en las cuentas fiscales. Por el lado de los ingresos, se estiman menores niveles de recaudo tributario, debido al lento ritmo de recuperación de la economía. Por el lado del gasto, se prevén grandes necesidades de recursos para mitigar el impacto de la pandemia y la financiación del sistema de salud. Lo anterior implica que el déficit del Gobierno Nacional Central (GNC) se amplíe hasta -8,9% del PIB en 2020 y que la corrección en 2021 se reduzca a 1.3 pp. Para financiar los niveles de gasto implícitos en esa senda de déficit, la deuda debe permanecer cercana al 66% del PIB en 2020 y 2021.

Conclusiones y perspectivas: Ajuste de proyecciones

Los resultados recientes en materia de PIB muestran que el tamaño de la economía que estamos viendo es equiparable al observado hace tres años, lo que sin duda habla del empobrecimiento de la sociedad colombiana en su conjunto, porque para esa época éramos un par de millones menos. Por otra parte, el panorama fiscal se percibe oscuro para los próximos dos o tres años, pues el Estado tendrá una capacidad de recaudo débil y unas necesidades de gasto apremiantes y en aumento. Pero no todo son malas noticias, hay ciertas notas positivas que nos permiten algo de optimismo hacia adelante.

Con los resultados observados hasta el tercer trimestre, ahora en ANIF estimamos un crecimiento de -6% (con un intervalo entre -6,3% y -5,8%). Esa cifra es optimista si la comparamos con la que han dado otros analistas. Consideramos que el cuarto trimestre tendrá un mayor dinamismo, como lo demuestran los resultados de los indicadores líderes del mes de septiembre que vienen con correcciones al alza en sectores como la industria, el comercio y los servicios (ver Comentario Económico del Día 13 de noviembre).

En nuestros pronósticos, esperamos que en 2021 la economía crezca 4,2% y que se consolide la recuperación del mercado laboral, el ingreso de los hogares y, por supuesto, la demanda agregada. Bajo esas perspectivas que proponemos es indispensable llamar la atención sobre dos factores que serán clave para su materialización. Primero, hacemos un llamado a la prudencia en las discusiones que se avecinan en torno a la negociación del salario mínimo para 2021. Debe haber un balance justo entre la remuneración digna de los actuales trabajadores y la difícil situación por la que está pasando buena parte del empresariado del país. En Anif consideramos que el incremento del salario mínimo debe ser entre el 2% y 3%. Más allá de ese valor se pondría en riesgo la sostenibilidad de la recuperación económica, en particular la creación del empleo formal. Segundo, prioridad absoluta es la discusión y aprobación de la reforma fiscal que permita recaudar los ingresos que necesita el Gobierno Nacional para suplir las necesidades de gasto.

En su llegada, el Gobierno de Gustavo Petro despertó la expectativa de un avance definitivo en la diversificación energética del país

No es que el VAR decida, sino que la jugada es revisada por el juez central, quien toma la decisión final con el apoyo del VAR

{kind=link}