MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En colaboración con el equipo de Investigadores de Anif

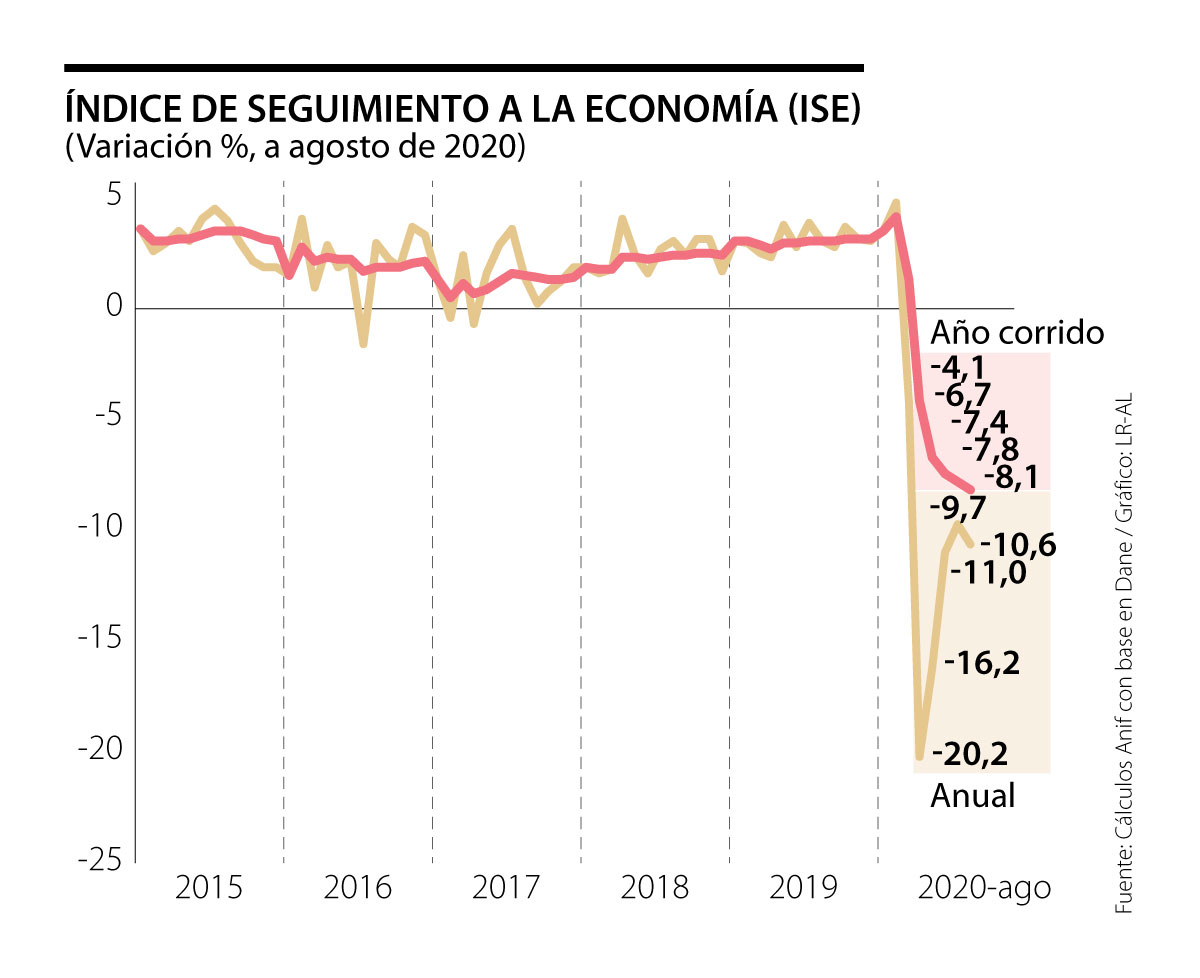

Según los últimos datos publicados por el Dane, el Índice de Seguimiento a la Economía (ISE) presentó una caída de 10.6% anual en agosto de 2020. Eso supone un retroceso respecto al resultado de un mes atrás (-9.7%), lo cual no sucedía desde el mínimo histórico observado en abril (ver Gráfico 1). El mayor deterioro del ISE en agosto responde, entre otras cosas, a la continuación de las cuarentenas sectorizadas en varias ciudades del país, que aumentaron la incertidumbre y retrasaron la reactivación de los encadenamientos productivos, especialmente en Bogotá.

Al analizar las cifras por ramas económicas (ver Cuadro 1), se observa que el mayor impacto se sintió en las actividades secundarias (industria y construcción), que registraron una variación anual de -12.1% y una contribución de -2.2pp. A pesar de eso, es la única rama que no muestra corrección a la baja frente al mes anterior, lo cual constata que la recuperación continúa apalancándose en estas actividades. Les siguen las actividades primarias (agro y minería), que presentaron el mayor deterioro frente a lo observado en los últimos dos meses, con una caída de 11.5% anual (contribución de -1.5pp). Según el Dane, este resultado responde principalmente a las dinámicas en los cultivos de café, banano y flores. Finalmente, la rama de actividades terciarias (servicios y comercio) fue la de mejor desempeño de las tres en términos de crecimiento, con una variación anual de -10.1%. No obstante, dado el peso de estas actividades en el total, esta rama fue la de mayor contribución negativa al resultado total con -6.9pp.

Así las cosas, en este Comentario Económico del Día analizamos los principales indicadores de industria, comercio y construcción, que permiten entender la disminución en el ritmo de recuperación de la actividad económica que se observó en agosto. Como se había advertido, los costos de los cierres sectorizados continuaron materializándose, restándole dinamismo a la economía en su senda de recuperación, tanto por el lado de la oferta como por el de la demanda. En ese orden de ideas, los retos hacia adelante son, por un lado, evitar caer en el peor de los escenarios (nuevos cierres y cuarentenas discrecionales en las principales ciudades), y por el otro, promover las condiciones adecuadas para retornar el crecimiento de la actividad económica a terreno positivo.

Desempeño de los principales indicadores líderes

Comercio Minorista

Las ventas de comercio minorista registraron una caída de 14.9% anual en agosto de 2020 (vs. -10% en julio de 2020), según la Encuesta Mensual de Comercio (EMC), ver Gráfico 2. Nótese cómo ese resultado significó un retroceso respecto a la tendencia de menor deterioro observada desde los registros mínimos de abril hasta el mes de julio. Desafortunadamente, se materializaron los impactos esperados por la implementación de cuarentenas estrictas parciales y sectorizadas, especialmente en la ciudad de Bogotá, donde se extendieron hasta finales de agosto. De esa manera, el comercio minorista se contrajo 11.1% en lo corrido del año a agosto de 2020 (vs. crecimiento de 6.5% un año atrás).

A nivel de subsectores, las menores contribuciones (en lo corrido a agosto de 2020) se observaron en: (i) combustibles para vehículos automotores (con una caída en las ventas de 20.5% vs. crecimiento de 1.4% un año atrás), debido a las restricciones a la movilidad tanto terrestre como aérea; (ii) vehículos y motocicletas (-32.3% vs. 6.7%), con sólo 118.539 vehículos vendidos en enero-septiembre (equivalente a una contracción de 36% anual) y 358.175 motocicletas (-15%); y (iii) prendas de vestir y textiles (-43.5% vs. 4.9%), dada la baja demanda de los consumidores por ese tipo de productos semi-durables. Lo anterior contrarrestó las contribuciones positivas derivadas de los desempeños favorables en las ventas de: (i) alimentos (7.8% vs. 8%), consistente con una sostenida mayor demanda por bienes no-durables; (ii) equipos de informática y telecomunicaciones (19.7% vs. 16.2%), en línea con el dinamismo de los productos asociados al desarrollo del teletrabajo y estudio remoto; y (iii) productos para el aseo del hogar (18% vs. 11.2%), consistente con una mayor propensión a la compra de bienes de desinfección y saneamiento en el marco de la pandemia.

Pese a ese retroceso en el desempeño del comercio minorista en agosto, el Índice de Confianza del Consumidor mostró un menor deterioro en septiembre, al ubicarse en -21.6% (vs. -25.4% en agosto), ver Gráfico 3. Lo anterior fue consistente con una recuperación del Índice de Confianza Comercial (ICCO), que continuó ganando terreno positivo y se ubicó en 13.8% en agosto (vs. 7.1% en julio), explicado por una mejoría en la percepción de los comerciantes tanto de su situación económica actual como de sus expectativas para el próximo semestre (ver Gráfico 4).

Industria Manufacturera

Similar a lo observado en el comercio minorista, la producción manufacturera en agosto mostró un deterioro de 1.8pp frente a los resultados de julio, lo que resultó en una contracción de 10.3% anual, según la Encuesta Mensual Manufacturera con Enfoque Territorial (EMMET). Con eso, la variación en lo corrido del año a agosto fue de -11.6% (vs. 1.7% un año atrás), ver Gráfico 2.

En cuanto a las ramas industriales, 32 de las 39 actividades registraron caídas en el acumulado enero-agosto de 2020. Las menores contribuciones se observaron en: (i) bebidas (-14.7% vs. 5.5%); (ii) productos minerales no metálicos (-22.1% vs. 1.5%); y (iii) refinación de petróleo (-17.9% vs. -0.2%). Esos desempeños no alcanzaron a ser contrarrestados por los buenos comportamientos en la producción de: (i) molinería y almidones (7.3% vs. 5.7%); (ii) aceites y grasas (6.5% vs. 1.7%); y (iii) productos de panadería (3.6% vs. 3.3%). Vale la pena destacar que los resultados por actividad son un claro ejemplo de la situación que enfrenta la demanda, en la cual el consumo de bienes básicos se ha priorizado por parte de los hogares, dada la caída en los ingresos laborales.

Al igual que en el caso de los comerciantes, el Índice de Confianza Industrial (ICI) mostró una recuperación a niveles de 1.5% en agosto (vs. -8.5% en julio), con lo cual se ubicó en terreno positivo, tras permanecer cinco meses con resultados negativos.

Construcción

A diferencia del comercio y la industria, el comportamiento del sector de la construcción y, en especial, el de las edificaciones, lleva varios períodos con resultados desfavorables, como resultado de la sobre-oferta de inmuebles en los segmentos de oficinas y viviendas de estratos altos presentada en las principales ciudades. Esos problemas estructurales, junto con la compleja coyuntura actual, han llevado a que el sector presente fuertes contracciones en sus principales indicadores. Por un lado, el área licenciada registró una caída de 30.4% anual en agosto de 2020 (vs. -24.4% en julio), ver Gráfico 2. De esta manera, la variación en el acumulado enero-agosto fue de -31.7% anual (vs. -2.8% un año atrás).

En cuanto a las ventas de vivienda, los resultados del mes de septiembre fueron favorables, con crecimientos de 34.4% anual (vs. 3.8% un año atrás), aunque en el año corrido, las ventas de vivienda siguen mostrando disminuciones de 4% (vs. 2% un año atrás). Es necesario anotar que ese desempeño puntual de septiembre, a diferencia de los meses pasados, viene impulsado por los crecimientos tanto del segmento VIS (43.1%, con una contribución de 29pp), como No-VIS (16.4% y 5.4pp). Probablemente, esos resultados obedecen a los estímulos que el Gobierno ha generado en torno a la adquisición de vivienda, especialmente para los hogares de ingreso medio, a través de los programas de “Reactivación del Sector de la Construcción 2020-2022” y el financiamiento de la cobertura a la tasa de interés de 100.000 viviendas del segmento No-VIS. Adicional a eso, el apoyo a proyectos distintos a los de vivienda es fundamental para dinamizar el sector y la cadena productiva relacionada con estas obras. Recordemos que la construcción, hace unos años, fue un motor importante para la economía nacional (ver Comentario Económico del Día 30 de septiembre de 2020).

Conclusión

En suma, la senda de menor deterioro de los indicadores líderes que se había observado en los últimos meses retrocedió en agosto. Si bien la explicación de esos malos desempeños radica, en buena medida, en los efectos de las restricciones impuestas a la reactivación durante julio y agosto, que impidieron una apertura coordinada entre los principales centros productivos del país, también ponen de manifiesto el desafío que tiene la economía como un todo. En efecto, no hay que obviar que, a medida que los indicadores se alejen de las irregulares contracciones observadas en abril y mayo, más evidente se harán los daños estructurales que sufrió la actividad productiva durante ese período y, por tanto, se tornará más complejo materializar nuevos avances.

Por esa razón, advertimos que retornar a los dinamismos observados en el período pre-pandemia no se logrará por sí solo, debido a las sensibles pérdidas de ingresos que sufrieron los hogares y al complejo panorama en términos de bienestar de la sociedad que dejará el año 2020. De ahí la importancia de no utilizar las cuarentenas estrictas y sectorizadas en las principales ciudades del país, debido al enorme impacto económico que representan y que se traduce en más desempleo y menores ingresos de los hogares.

Adicionalmente, es un buen momento para mencionar que estos resultados ponen de presente un claro sesgo a la baja en las proyecciones de crecimiento de una buena parte de los analistas. En efecto, en los primeros ocho meses del año se observa una caída acumulada de la economía de 8.1%, lo que evidencia la necesidad de una reactivación fuerte en lo que resta del año. Difícilmente se podrán alcanzar mejores resultados sin la recuperación del comercio minorista, la industria y la construcción, actividades que contribuyen de manera significativa en el valor agregado de la economía (32%).

Yo pienso que esto es aún más triste que los resultados mismos. El país logra entusiasmar a su juventud, pero le termina fallando a su juventud, y en materia grave, a la hora del té

La explicación económica tiene sentido intuitivo, y es que cuando el mercado ya está nervioso por la trayectoria de la deuda, un aumento de impuestos no logra comprimir las primas de riesgo soberano ni generar la señal de credibilidad que sí transmite un recorte estructural del gasto

Debe fomentarse la multimodalidad en la educación superior pública, dado que hasta ahora el esfuerzo innovador en esta materia ha sido liderado principalmente por el sector privado

{kind=link}