MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El 2020 ha sido un año difícil para el sector productivo y los hogares. La parálisis de la actividad económica fue catastrófica para el crecimiento económico y el empleo. El producto interno cayó un 15.8% en el segundo trimestre y 9.0% en el tercero. La tasa de desempleo se ubicó en 19.8% en abril y en 14.7% en octubre.

La pérdida de empleos fue de 4.5 millones entre febrero y abril y, pese a la mejora después del relajamiento de las medidas sanitarias, a octubre de 2020 todavía hay 1.5 millones de empleos menos comparado con octubre de 2019. Tal como lo hemos mostrado, la pérdida de ingresos de los hogares sumó $1.6 billones en el mes de octubre y acumuló $27.9 billones en el período marzo-octubre. Esa combinación de factores, sin duda, ha configurado un escenario complejo para las familias del país.

Para hacer seguimiento a las percepciones que empresas y hogares tienen de la situación por la que estamos atravesando, el Departamento Administrativo Nacional de Estadística (DANE) comenzó la recolección de las encuestas estadísticas Pulso empresarial y Pulso social. En este Comentario Económico analizaremos los resultados de la encuesta del mes de octubre del Pulso social. Inicialmente, mostraremos un panorama general de la pobreza y la indigencia monetaria en el país y la dinámica del Indicador de Confianza del Consumidor (ICC). Después, se mostrarán los efectos de las medidas para enfrentar el coronavirus tipo 2 (SARS-CoV-2) sobre la asistencia escolar y la percepción en salud. Finamente, se hará un balance con algunas conclusiones y recomendaciones.

Pobreza y confianza de los consumidores

Recientemente se publicaron los resultados de la medición de la pobreza por parte del DANE. Las cifras oficiales muestran que la pobreza por ingresos, que en los últimos 8 años venía descendiendo, aumentó entre 2018 y 2019 (34.7% vs. 35.7%). Así mismo, entre 2018 y 2019, el porcentaje de colombianos con ingresos por debajo de la línea de indigencia se incrementó del 8.2% a 9.6%. El número de personas en pobreza llegó a 17.5 millones en 2019, eso significa 662 mil personas más que el año anterior.

La pandemia llegó en un momento en el que la situación de los hogares colombianos ya era compleja, como los demuestran las cifras apenas descritas, así que el golpe en términos de generación de ingresos para las familias ha sido severo. Más adelante, en un Informe semanal ahondaremos en las cifras, así como en las proyecciones acerca de la pobreza para el 2020.

Ahora, los resultados de la encuesta Pulso Social muestran que, para julio, el 73.1% de los hogares1 reportaron estar en una situación económica peor o mucho peor que doce meses atrás (Gráfico 1). En los meses siguientes ese porcentaje fue decreciendo, gracias al levantamiento de las medidas de confinamiento. Así que para octubre el porcentaje de hogares que percibieron su situación actual peor que un año atrás fue del 67.8%. Con respecto a la percepción sobre el futuro, en julio se observaba que tan solo el 32.2% de los hogares tenían una visión positiva de su situación frente al próximo año (Gráfico 2).

La percepción mejoró y se ubicó en un 45.4% en septiembre, para después volver a descender a 43.7% en octubre. Eso demuestra, como hemos insistido, que el impulso inicial, consecuencia de la suavización de las medidas sanitarias y la apertura de las actividades económicas, ya no es suficiente por sí solo para potenciar la recuperación. De otro lado, los hogares con jefatura masculina parece que tenían una mejor perspectiva sobre el futuro, pero en el último mes la proporción se igualó con la de los hogares con jefatura femenina.

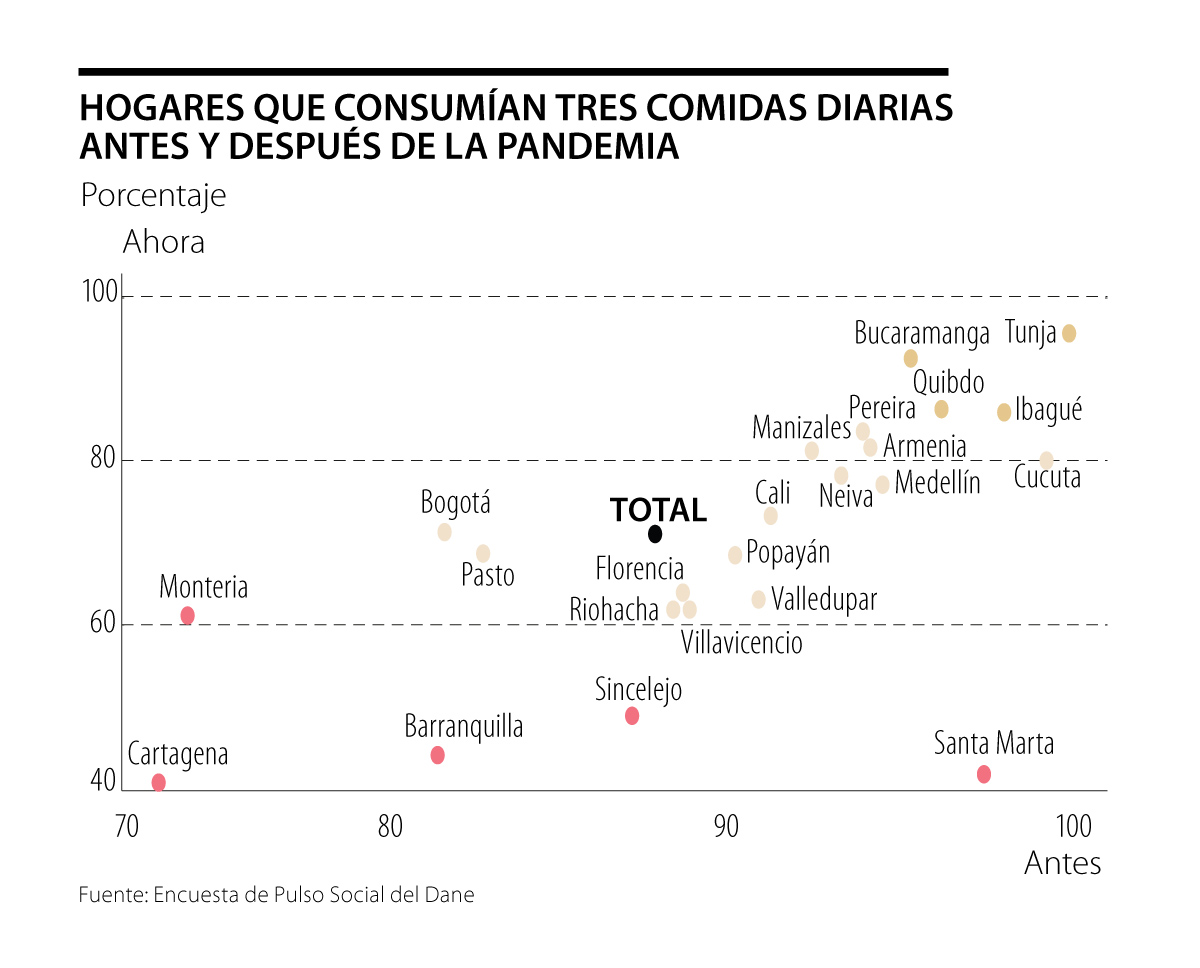

Según lo manifestado en la encuesta, antes de la pandemia, el 88% de los hogares consumían tres comidas diarias, pero actualmente el porcentaje se redujo a un 71% (Gráfico 3). Las ciudades menos afectadas en ese aspecto, han sido Tunja y Bucaramanga.

Los hogares que más han visto disminuir la cantidad de comidas diarias se encuentran en las ciudades de la región atlántica. Santa Marta ha reportado la mayor cantidad de hogares que manifiestan haber reducido su ingesta de alimentos diaria. Previo al confinamiento el 98% consumían tres comidas, mientras que en la medición de octubre solo el 41%. Cartagena pasó del 73% al 40% en ese indicador y Barranquilla del 81% al 43%. No deja de ser preocupante que, incluso antes de la pandemia, varias ciudades ya tenían porcentajes por debajo del 85% de hogares con frecuencias menores a tres comidas diarias.

La nutrición adecuada es muy importante para la salud, la productividad y sobre todo para garantizar que los niños alcancen su talla y potencien su rendimiento escolar. Las cifras muestran que, en el inmediato plazo, las acciones de política pública deben girar en torno a programas de alimentación que mitiguen la situación que se vive en los hogares colombianos. Ahora, en el mediano plazo hay que mejorar el ingreso de los hogares y así garantizar una alimentación suficiente, en especial de los menores.

Con base en 5 preguntas de la percepción de los hogares sobre el comportamiento de la economía del hogar (presente/futura), de la economía en general (presente/futura) y de la capacidad de consumo de bienes duraderos, el DANE construye el Indicador de Confianza del Consumidor (ICC). En el Gráfico 4, se puede ver que en julio el ICC alcanzó un valor de 28.9, con un incrementó en 3.6 puntos en agosto, hasta llegar a 32.5.

Los dos meses siguientes el crecimiento en la confianza se moderó y, en octubre, se ubicó en 34. Visto así, la confianza de los consumidores ha mejorado de forma leve, un hecho que demuestra que es necesario seguir dando impulso a la demanda y para eso es importante que el Gobierno Nacional mantenga los programas de transferencias directas a los hogares y las empresas.

Educación y salud

Una de las consecuencias del período de aislamiento obligatorio ha sido la no presencialidad de niños y jóvenes en los colegios y universidades. El acceso remoto a clases tiene una serie de barreras que pueden llevar a la deserción escolar. En el Gráfico 5 se presenta el porcentaje de niños y jóvenes que han seguido con sus estudios durante el período de cuarentena. Se aprecia que el 85.7% ha continuado con su proceso educativo, es decir que cerca de un 14% se encuentra fuera del sistema escolar.

La principal barrera para seguir con los estudios de forma remota han sido las dificultades tecnológicas, bien sea la falta de acceso a internet o no contar con computador u otros dispositivos (45% de los hogares). La siguiente causa ha sido el no tener ingresos suficientes, un 36% de los hogares manifestaron tener esa dificultad (Gráfico 6). Así mismo, un 15% reportó que los establecimientos educativos cerraron.

La ciudad con el mayor porcentaje de continuidad educativa es Tunja, con un 91 % de hogares. Mientras que la ciudad con el menor porcentaje es Medellín, solo el 79% de los hogares continúan con los procesos educativos de niños y jóvenes. Para Bogotá (66.5%) y Tunja (65%) la principal dificultad ha sido la falta de ingresos. Mientras que para ciudades como Quibdó, Florencia, Popayán y Riohacha el principal obstáculo son los insumos tecnológicos.

Las consecuencias estructurales de la deserción o la extra edad escolar son profundas en términos de acumulación de capital humano para el país. Los programas de transferencia de ingresos a los hogares, como Familias en Acción o Ingreso Solidario, deben continuar por un tiempo adicional al que se había pactado en un primer momento, mientras se trabaja sobre las condiciones para poder hacer las transferencias a la asistencia escolar. Eso, además, debe estar acompañado de la provisión de dispositivos y conexiones que hagan posible la educación virtual en los hogares más vulnerables.

De otro lado, las personas han dejado de hacer uso de los servicios médicos. El 42% de los hogares en julio y el 38% en agosto han dejado de asistir a las consultas de medicina general y especializada (Gráfico 7). También han abandonado sus tratamientos odontológicos, la compra de medicamentos y demás servicios médicos. La consecuencia es que el 13.6% de los hogares consideran que el estado de salud de sus miembros es ahora peor o mucho peor que el que tenían previo a la pandemia (Gráfico 8). La ciudad con mayor deterioro en la percepción de salud es Villavicencio (24%) y la de menor es Barranquilla con un porcentaje de 3%.

El estado de salud de la población es una variable relevante en el bienestar social, la productividad de la economía y los costos del sistema de salud. Es importante que no se interrumpan tratamientos y/o se dejen de detectar patologías en estadios primigenios. En ese sentido, es necesario que autoridades de salud y Empresas Administradoras de Planes de Beneficios (EAPB) actúen de manera ágil en el restablecimiento pleno de los servicios de salud.

Conclusiones

La llegada de la pandemia al país desencadenó una serie de eventos que configuraron el escenario económico y social más difícil de la historia moderna del país. La parálisis de las actividades económicas, en el marco de las restricciones obligatorias, llevaron a una caída del producto que, en el tercer trimestre de 2020, alcanzó el 9.0%.

La tasa de desempleo en octubre se ubicó en 14.7%, es decir, 1.5 millones menos de empleos que en el mismo mes del año anterior. A partir del momento en el que se relajaron y levantaron las restricciones del confinamiento, la confianza del consumidor mejoró. Sin embargo, la percepción sobre el futuro de los hogares presentó una caída entre septiembre y octubre (45.4% vs. 43.7%), un hecho que refleja, como hemos insistido en varias ocasiones, que la reapertura debe estar acompañada de reformas estructurales.

Por otra parte, son preocupantes los efectos perversos que pueden generar, en materia de capital humano, la deserción escolar y las desigualdades en recursos tecnológicos y pedagógicos (entre estratos).

Los jóvenes deben ser una prioridad para la sociedad, menores oportunidades de educación significan, en último término, no desarrollar potencialidades en beneficio de la juventud y de la sociedad misma. De hecho, la encuesta señala que, en relación con el resto de los colombianos, el 62% de los jóvenes (menores a 24 años) perciben una situación poco o nada favorable, para las personas entre 25 y 54 años ese porcentaje alcanza el 52% y para los mayores de 55 años el 46.0%.

A lo anterior, se suman los efectos sobre la salud y el probable aumento en la carga de enfermedad por la caída en la asistencia de servicios médicos. Lo cual, agrega un problema más sobre los hogares y el sistema de salud. Este no es un tema menor y las autoridades en salud, junto con las EAPB, deben orientar esfuerzos para enfrentar esa situación.

Otro aspecto a tener en cuenta, que deja los resultados de la Encuesta Pulso Social, es el aumento en la proporción de personas que no estarían dispuestas a ponerse la vacuna para el SARS-CoV-2. En julio un 27.4% manifestaron no tener disposición de vacunarse, esta proporción subió a 42.5% en octubre. Esa negativa debe ser una señal de alarma para las autoridades en salud, que deberán emprender campañas para explicar y comunicar en qué consiste la vacuna, concientizar a la población de la importancia de la vacunación y de los bajos riesgos relativos que tiene su aplicación.

Sobre ese aspecto, será clave analizar los resultados de los estudios de seroprevalencia en las principales ciudades del país, dado que darán un indicio de la cantidad de colombianos que ya tienen anticuerpos para el SARS-CoV-2 y, así, se podrá predecir la evolución de la pandemia. Con base en lo anterior, se tendrá un panorama claro de las necesidades de vacunación en el país. En todo caso, en el corto plazo, una vez lleguen las primeras dosis, se tendrá que priorizar la vacunación del personal de la salud y la población de mayor riesgo, entre ellos, adultos mayores y los pacientes con comorbilidades del virus.

Todos los escenarios apenas descritos demuestran que son muchos los retos de política pública hacia adelante. Insistimos en la necesidad de que el Gobierno Nacional sea más ambicioso en sus planes de reactivación. Para eso, es necesario extender e incrementar el monto de las transferencias a las familias. Es indispensable que la autoridad monetaria siga jugando un rol importante, que permita una mayor liquidez y evalúe hasta donde puede relajar la tasa de interés. Además, se deben mantener los incentivos y apoyos directos a las empresas, así como adelantar programas específicos que den auxilio a los sectores más golpeados y a aquellos que, por sus encadenamientos productivos, puedan jalonar la demanda de empleo

Sobre ese último aspecto, hay que decir que la recuperación de los ingresos de los hogares es un factor clave en la medición del bienestar de los colombianos. Detengámonos por un momento entonces en las últimas cifras que arrojó el mercado laboral. En octubre la tasa de desempleo mostró mejoras significativas que confirman que hemos dejado atrás los números alarmantes vistos en los meses de abril y mayo. Sin embargo, se sigue presentando una caída más pronunciada en las zonas urbanas y el reingreso de la población a la ocupación se está dando, en mayor medida, desde la informalidad. Además, Bogotá D.C. todavía está rezagada con respecto a las 13 principales ciudades del país.

El promedio de desempleo en las 13 ciudades fue de 16.8%, mientras que en la capital llegó a 17.5% y eso responde, como también lo hemos dicho, a las restricciones tomadas en agosto. Todo eso ratifica varias de las posiciones que tenemos acerca del empleo y sobre las que hemos llamado la atención. Primero, las cuarentenas o medidas rígidas que impiden la movilidad ya no tienen ningún sentido. Segundo, tenemos que ser muy prudentes en las discusiones del incremento del salario mínimo, valores superiores al 2% o al 3% acabarían con la reactivación. Por último, es indispensable acompañar la reactivación de las actividades económicas con una revisión temporal de las regulaciones laborales, que flexibilicen las normas de contratación y que den mayor impulso al empleo formal.

*En colaboración con el equipo de Investigadores de Anif.

Las ventajas competitivas del país no están en la cantidad, sino en la calidad de la producción ligada a su riqueza como potencia ambiental

El binomio Abelardo De La Espriella/José Manuel Restrepo tiene por delante la oportunidad de transformar las expectativas en resultados

No son servidores de un gobierno; son servidores del Estado. Su principal aporte consiste en preservar la memoria institucional

{kind=link}