MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Principales puntos:

• La decisión estuvo sustentada en la baja probabilidad que ve la entidad de que Colombia mejore su posición fiscal en los próximos años.

• El elemento más importante del comunicado de S&P es que la calificadora percibe un deterioro en la efectividad institucional del país, aspecto que había sido destacado en el pasado.

• A pesar de que la decisión de S&P no fue sorpresiva, esta se concretó antes de lo que anticipábamos.

• En nuestro escenario base preveíamos que las calificadoras iban a tomar decisiones de fondo sobre el grado de inversión colombiano hacia el último trimestre del año.

• A raíz de la decisión de S&P prevemos los siguientes impactos en los mercados financieros: un aumento temporal en la prima de riesgo soberana de 35 pbs, un empinamiento de la curva de TES en el corto plazo y un incremento transitorio del USDCOP a $3.930.

• La renta variable ya descuenta una parte importante de la pérdida del grado de inversión.

• Más allá de la respuesta inmediata de los mercados, serán claves las determinaciones que tomen en los próximos meses las otras agencias, en particular Fitch.

• De la forma como se maneje esta noticia dependerá que esta no genere una espiral descendente que conduzca a deterioros adicionales. Ante las vulnerabilidades en el frente fiscal, S&P redujo la calificación soberana de Colombia a BB+.

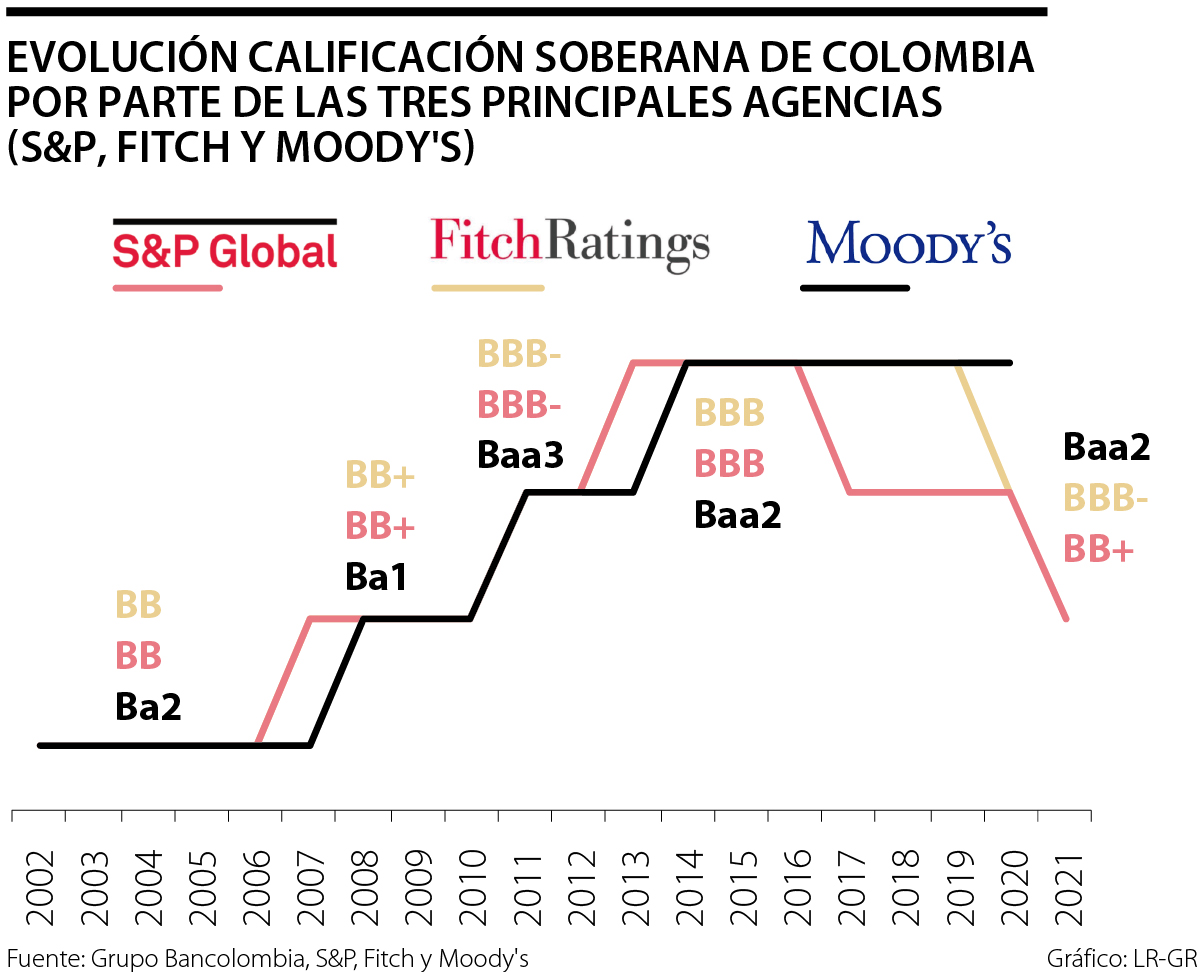

• La calificadora Standard & Poor’s (S&P) acaba de rebajar la calificación de deuda soberana de Colombia en moneda extranjera de BBB- a BB+. De esta forma, la calificación de nuestro país descendió al grado especulativo, y se ubica por debajo del rating asignado por Fitch y Moody’s (BBB- y Baa2, respectivamente). Asimismo, la agencia anunció que la perspectiva asociada a la nueva calificación es estable. Esto supone que no se prevén nuevos cambios en la nota en el futuro próximo.

• La decisión estuvo sustentada en la baja probabilidad que ve la entidad de que Colombia mejore su posición fiscal en los próximos años. Como se había anticipado en el comunicado emitido por la agencia el pasado 22 de abril, el retiro del proyecto de ley de solidaridad sostenible deja en entredicho la implementación de mecanismos para la consolidación de las finanzas públicas, los cuales se tradujeran en una mejora en el perfil de la deuda externa en un contexto de altas presiones en el gasto.

• A criterio de la calificadora, el acuerdo fiscal que busca el Gobierno, con el nuevo ministro de Hacienda a la cabeza, enfrentaría grandes escollos, dado el actual entorno de descontento social y la proximidad de las elecciones. Ello impediría que en el corto plazo se apruebe una reforma con elementos que permitan solventar las debilidades estructurales de las finanzas públicas, que ya veían evidenciándose desde antes de la pandemia y se han agudizado como resultado de la misma.

Además, una reforma diluida se traduciría en una senda de ajuste más gradual y prolongada en el tiempo, ante las afectaciones que ha dejó la pandemia sobre el aparato productivo y el mercado laboral.

• Creemos que el elemento más importante del comunicado de S&P es que la calificadora percibe un deterioro en la efectividad institucional del país, aspecto que había sido destacado en el pasado. En su documento, la firma resaltó que la incapacidad de formar un consenso político y social que permita lograr un senda de crecimiento sostenible y facilite la corrección del déficit fiscal, podría conducir a una desmejora adicional en el perfil crediticio del país. Esto sería compensado parcialmente por la trayectoria de independencia y responsabilidad que el Banco de la República ha logrado demostrar durante los últimos años.

• Una rebaja adicional en la calificación también tendría lugar si nuevos choques externos o acontecimientos internos atentan contra la tendencia de recuperación de la economía en 2021. Lo anterior, en la medida que una afectación mayor en la economía conduciría a presiones adicionales en el frente fiscal, así como a un aumento sostenido en el servicio de deuda del Gobierno. No obstante, la calificadora destacó el acceso del país a la Línea de Crédito Flexible del FMI como un elemento favorable para hacer frente a los riesgos externos.

• Finalmente, vale la pena mencionar que la calificadora revisó su perspectiva a estable. Lo anterior tienen sustento en el buen ritmo de recuperación de la actividad productiva en lo corrido de este año, en línea con los más recientes resultados de crecimiento del 1T21. De mantenerse este dinamismo, podría contribuir a una estabilización de la deuda neta del Gobierno General cerca de 60% del PIB.

Nuestra visión: una decisión que llega antes de lo previsto, que ocurre en un momento retador y que debería propiciar acciones decididas y responsables

• A pesar de que la decisión de S&P no fue sorpresiva, se concretó prematuramente. En un reporte que publicamos la semana anterior, estimábamos que la probabilidad de una rebaja en la calificación soberana de Colombia había pasado en los últimos meses de un nivel medio (57%) a uno alto (77%) (ver aquí: https://bit.ly/2R5GbMt). En dicho análisis afirmamos que las finanzas públicas son la dimensión del perfil crediticio que más se ha deteriorado en lo que va del año. Pues bien, esta preocupación por la situación fiscal fue el principal argumento esgrimido por S&P para degradar su calificación a BB+.

• Habiendo dicho esto, en nuestro escenario base preveíamos que las calificadoras iban a tomar decisiones de fondo sobre el grado de inversión colombiano hacia el último trimestre del año. Nuestra expectativa, así como la de otros observadores, era que las principales agencias darían a las autoridades un compás de espera, de modo que fuera posible tramitar una nueva reforma fiscal de un alcance más moderado que el que tenía el proyecto de ley de solidaridad sostenible que fue retirado hace algunos días.

No obstante, S&P decidió apartarse de esta expectativa, al considerar que una reforma con un impacto limitado sobre el balance primario del Gobierno Nacional no será suficiente para corregir la tendencia creciente en el saldo de la deuda pública. A juicio de esta calificadora, esta situación ya no es consistente con una nota soberana de grado de inversión.

• Consideramos que la reacción inicial negativa del mercado puede estar motivada precisamente por la sorpresa que generó el timing de la decisión. Para los inversionistas locales e internacionales las fuentes de vulnerabilidad de la economía colombiana, incluido el empeoramiento de la situación fiscal, eran suficientemente conocidas con anterioridad. Lo que no se preveía, y las posiciones vigentes en varias clases de activos no incorporaban, era que la rebaja se iba a materializar en momentos en el que el Gobierno está intentando conseguir los consensos para la aprobación de una nueva reforma fiscal.

Además, creemos que los agentes de mercado también pueden reaccionar de forma negativa al hecho de que esta noticia haga todavía más compleja la situación que vive el país en estos momentos, la cual está marcada por la tercera ola de contagios de covid-19 y el descontento social.

• Más allá de la respuesta inmediata de los mercados, serán claves las determinaciones que tomen en los próximos meses las otras agencias, en particular Fitch. Como lo describimos en las páginas siguientes, anticipamos que los mercados financieros responden de forma negativa a la noticia en el corto plazo. Sin embargo, la historia muestra que estas reacciones suelen revertirse a medida que transcurre el tiempo.

En ese sentido, el factor que podría propiciar aumentos permanentes en el costo de financiamiento y dificultades en la atracción de capitales al país sería si una segunda calificadora siguiese los pasos de S&P. Esto, en la medida en que en muchos mandatos de inversión se clasifica a un país en grado de inversión o especulativo en función de la nota asignada por dos de las tres agencias más reconocidas en el mundo.

Así, vale la pena recordar que tanto Fitch como Moody’s tienen la calificación soberana en perspectiva negativa, pero con la primera se ostenta una nota que está a un peldaño del grado especulativo. Por consiguiente, es necesario que las autoridades emitan en las semanas venideras señales contundentes en favor de la sostenibilidad de las finanzas públicas. El punto de partida en esta dirección sería la aprobación por parte del Congreso de la reforma tributaria que en este momento se está diseñando, así como de un presupuesto de la Nación para 2022 que sea austero en los rubros distintos a la asistencia social y la atención de la pandemia.

• De la forma como se maneje esta noticia dependerá que esta no termine convirtiéndose en la ventana rota que conduzca a deterioros adicionales. Tal como lo hemos expresado en otras publicaciones, la mayor amenaza que puede enfrentar la economía colombiana al perder su grado de inversión es que este evento se convierta en el el detonante de una espiral descendente, con el impacto que esto traería en la trayectoria de manejo macroeconómico responsable que nos ha tomado décadas consolidar.

Pese a que la noticia de S&P fue intempestiva y llega en una coyuntura particularmente retadora para el país, esta puede servir como una alerta para tomar las acciones decididas y responsables que nos permitan mantener la calificación que ostentamos en la actualidad con Fitch y Moody’s.

Impacto en la renta fija: estimamos un aumento temporal en la prima de riesgo soberana de 35 pbs

• Con el propósito de dimensionar qué tanto puede llegar a aumentar la prima de riesgo país a raíz de la decisión de S&P, evaluamos lo ocurrido en algunos ángeles caídos emergentes. En particular, tomamos como referencia el evento de Hungría durante 2011-2012, así como los de Brasil y Sudáfrica en 2015-2016.

• Para cada uno de estos episodios realizamos una descomposición del incremento registrado en la prima de riesgo soberana. Esta desagregación tiene como objetivo diferenciar entre la acción de precios causada por el contexto global que estaba vigente en cada momento, y la visión idiosincrática de los agentes de mercado de los países cuya calificación crediticia estaba en entredicho.

• El ejercicio corrobora que la prima de riesgo de los emisores emergentes que han perdido el grado de inversión tiene una variación superior a la de otros soberanos similares. En efecto, el incremento en el indicador para los tres países analizados desde un año antes hasta un mes después de anunciada la rebaja de la calificación es entre 3,5 y 7,3 veces más alto que el experimentado por el grupo de países comparables.

• Desde febrero, la prima de Colombia había registrado un incremento de 7% mientras que los países BBB- lo habían hecho un poco más de 1%. Esto quiere decir que el deterioro de nuestro spread en los últimos meses ha sido 7 veces mayor que el registrado por otros soberanos BBB-. Este nivel que se ubica dentro del rango mencionado en el párrafo anterior, y puede sugerir que los inversionistas tienen en estos momentos una percepción de riesgo frente Colombia distinta al de otras economías similares.

• De acuerdo con nuestros cálculos, de llegar a darse una rebaja en la calificación, desde sus niveles actuales la prima de riesgo colombiana podría incrementarse en cerca de 35 pbs frente a sus niveles actuales. Lo anterior haría que el spread EMBI de Colombia alcanzase en las próximas jornadas un nivel de aproximadamente 270 pbs.

• Dada la importancia del componente de riesgo soberano en las tasas de la deuda pública local, y ante la decisión de S&P, actualizamos nuestro modelo en el que explicamos el retorno de la deuda soberana en moneda local en función de un conjunto de variables internas y otras externas. En él, explicamos el retorno de la deuda soberana de un grupo de economías emergentes que han sufrido la pérdida del grado de inversión (Rusia, Sudáfrica, Brasil y Hungría) en función del desempeño de la prima de riesgo soberana en dólares, la evolución de las condiciones financieras externas y un conjunto de variables económicas locales (inflación, crecimiento económico y deuda pública) que son comunes en todos los casos de estudio.

Impacto en la renta fija: prevemos que en el corto plazo la curva de TES tasa fija se empinará

• Los resultados de este análisis revelan tres importantes hallazgos. El primero es que el aporte de la prima de riesgo soberana en momentos en los que el grado de inversión está en juego, se incrementa. Tal hallazgo es consecuente con la mayor prima a termino que suele evidenciarse en épocas de stress financiero y en países que observan deterioros en su perfil crediticio.

• El segundo, es que la contribución del riesgo país a la desvalorización asociada a la pérdida del grado de inversión se manifiesta en un horizonte de tiempo amplio (1,5 años, en promedio). Esto quiere decir que, en el agregado, el mercado suele anticiparse ampliamente a estos eventos, de modo que cuando se pronuncian las calificadoras de riesgo los precios de los activos ya incorporan una buena parte de los impactos asociados a este evento.

• La tercera conclusión de este análisis es que, pese a que en el momento del anunció de la pérdida del grado de inversión puede haber un impacto adicional en la cotización de los activos, los ajustes posteriores en los mercado suelen ser muy significativos. Incluso estas correcciones superan de manera amplia la desvalorización inicial, y se presentan en un horizonte promedio de 10 meses.

• Al realizar esta descomposición para Colombia, encontramos que el país ya ha acumulado durante los últimos 8 meses el 66% de la desvalorización asociada a una mayor percepción de riesgo país. Lo anterior equivale a un aumento superior a los 80 pb en promedio en las tasas de los títulos de deuda pública loca en pesos.

• Si vinculamos este hallazgo al comportamiento observado en los TES tasa fija encontramos que el impacto adicional promedio estimado en la curva ascendería a 37 pb. A nivel de referencias, como se aprecia en la gráfica inferior de esta hoja, los mayores aumentos se presentarían en los títulos con vencimiento en sept-30, jun-32, oct-34 y oct- 50. Lo anterior se traduciría en un avance del empinamiento de la curva de casi 70 pb frente al cierre del año pasado (242 pb), dejando así el spread entre los títulos de largo y corto plazo por encima de los 300 pb.

• Sin embargo, teniendo en cuenta nuestro tercer hallazgo, estimamos que esta estimación inicial terminaría disipándose en su totalidad al cabo de 10 meses. Si tomamos como referencia los hallazgos de los estudios sobre episodios similares en el ámbito emergente, calculamos que las rentabilidades de los títulos de deuda pública local podrían reducirse desde su máximo incremento en promedio 137 pbs. El racional detrás de la posterior corrección en las tasas respondería a que los altos niveles de desvalorización registrados generaría niveles de entrada favorables para los inversionistas que no tienen restricciones de inversión en emisores de grado especulativo.

Efecto en la tasa de cambio: el USDCOP se incrementaría transitoriamente a $3.930

• De forma similar a lo que ha ocurrido en el mercado de renta fija, nuestra moneda se ha visto ampliamente impactada por la coyuntura reciente. De hecho, desde febrero hasta su nivel más alto en el año alcanzado durante la semana antepasada, el peso colombiano logró evidenciar una depreciación superior al 7% frente a la divisa estadounidense, y alcanzó niveles solo comparables con octubre del año pasado.

• Ante este escenario y al ser una variable de ajuste de la economía, es relevante preguntarse si el comportamiento sufrido por el peso en las jornadas más recientes solo responde a una mayor percepción de riesgo país.

• Para resolver este interrogante, hicimos una descomposición del incremento que ha evidenciado la tasa de cambio en las últimas jornadas y encontramos que existen otros factores que explican este ascenso. Como se logra observar en la gráfica inferior, encontramos que cerca de $5 han sido explicados por el movimiento observado en el dólar a nivel global y casi $34 por el comportamiento de otras monedas de la región

• El movimiento residual, que estimamos asciende a $140 pesos, provendría de factores idiosincráticos. Allí sobresale la incidencia de un mayor spread de los CDS, ante una mayor prima de riesgo exigida por los inversionistas dada la incertidumbre fiscal y las tensiones socio-políticas que se han echo evidentes en las últimas jornadas.

• A lo anterior habría que agregar un impulso adicional de cerca de $100 como resultado de la determinación de S&P. Este incremento marginal respondería principalmente a factores técnicos, promovidos por la fuerza de la tendencia al alza y la liquidación de posiciones en pesos por parte de agentes que deban reajustar su exposición al país. De esta manera, prevemos que por cuenta de la noticia en la rebaja de la calificación soberana por parte de S&P el USDCOP podría superar en el corto plazo los $3.900.

• Sin embargo, y de manera similar al impacto previsto en la renta fija, esperamos que esta presión alcista tenga un carácter transitorio. El argumento detrás de una eventual corrección de la depreciación inicial del peso frente al dólar sería similar al mencionado en los títulos de deuda: los altos niveles de tasa de cambio favorecerían la toma de posiciones largas en pesos por parte de agentes atraídos por las altas rentabilidades esperadas. A esta oferta, se sumarían las monetizaciones de recursos por parte del sector real exportador y el Gobierno Nacional Central.

La renta variable ya descuenta una parte importante de la pérdida del grado de inversión

• En lo corrido del año el índice bursátil colombiano se ha desvalorizado 11,8%, seguido por Chile con un -0,8%. Si tomamos como base el inicio del Covid-19 en la región, Colombia se ha desvalorizado un -18%, siendo el único país en terreno negativo, lo que incrementa aún más el descuento del mercado accionario local. Además, a nuestro juicio esto demuestra que una parte importante de la expectativa de pérdida del grado de inversión ya venía siendo incorporada por la dinámica del mercado accionario.

• Algo parecido sucedió en Brasil 4 meses antes de que S&P fuera la primera calificadora en quitarle el grado de inversión en 2015, luego del cual se mantuvo un mercado con fuertes volatilidades hasta diciembre 2015 cuando Fitch también tomó la decisión de convertirlo emisor de grado especulativo. Luego de este segundo anuncio el mercado accionario encaminó una nueva senda temporal mayores correcciones.

• Es por esto que creemos que el mercado de acciones colombiano, a pesar de ya haber reflejado una parte importante de la noticia, puede mantener sus altas volatilidades y presentar caídas adicionales. Como mencionamos anteriormente, el timing de la decisión de S&P tomó por sorpresa a los agentes.

Estas correcciones podrían abrir oportunidades para inversionistas de largo plazo que sean capaces de asumir la alta volatilidad, pues creemos que las compañías colombianas tienen la fortaleza suficiente para soportar la coyuntura actual. La pregunta clave es ¿cuál será el momento indicado para entrar?

")

La resistencia constitucional no entraña oposición al Estado; constituye, por el contrario, la defensa más auténtica de su institucionalidad

Los retos obligan a trascender diferencias e impulsar el desarrollo social y económico en todo el planeta

Desde hace ya bastante tiempo el país ha venido consolidando un modelo tipo centro/periferia en su desarrollo, que más recientemente se está reflejando en lo político

{kind=link}