MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La pandemia de covid-19 ha dejado una profunda marca en la economía global, presentando desafíos sin precedentes. El principal reto que enfrentaron los líderes mundiales fue la necesidad apremiante de resguardar sus economías de un inminente colapso. En medio de la creciente incertidumbre económica y sanitaria, numerosos gobiernos optaron por una estrategia audaz: incrementar significativamente el gasto público. Esta medida tenía como objetivo principal reactivar la demanda interna, respaldar a los sectores más golpeados, aplicar medidas económicas para contrarrestar la pérdida de poder adquisitivo de los ciudadanos y asegurar la continuidad de los sistemas de atención médica y seguridad social.

No obstante, la estrategia de incremento del gasto estatal durante la pandemia plantea una cuestión fundamental: ¿ha sido este aumento en el gasto público la causa primordial de la actual inflación que afecta a diversas economías? La respuesta a esta interrogante no se presenta de manera sencilla y debe ser analizada en profundidad, considerando la situación económica particular de cada país y las políticas específicas que se han aplicado.

El impacto de la expansión del gasto estatal en la inflación es altamente variable y depende de diversos factores. Uno de los elementos cruciales es la escala y la naturaleza de esta expansión. En algunos países, un aumento significativo del gasto dirigido hacia programas de apoyo a la población y la recuperación económica generó una fuerte demanda interna, ejerciendo presión al alza sobre los precios. En contraste, en otros lugares, el incremento del gasto público fue más moderado y focalizado en áreas específicas, lo que pudo tener un efecto limitado en la inflación. Este análisis resalta la importancia de considerar el contexto y la estrategia de gasto al evaluar su impacto inflacionario.

La capacidad de la economía para adaptarse es clave. Si los productores no pueden satisfacer eficazmente la creciente demanda impulsada por el gasto público, aumenta el riesgo de inflación. Por otro lado, si la economía puede satisfacer esa demanda adicional gracias a una capacidad de producción suficiente, es menos probable que surjan presiones inflacionarias significativas.

Además, las políticas de control de la inflación llevadas a cabo por los bancos centrales son fundamentales. Estos bancos tienen un papel crucial en el manejo de la inflación a través de la política monetaria. Cuando un banco central toma medidas oportunas, como aumentar las tasas de interés, para contrarrestar las presiones inflacionarias, puede contribuir a reducir los efectos negativos del aumento del gasto público en la inflación.

La inflación en Colombia no es un fenómeno impulsado únicamente por medidas económicas de estímulo. De acuerdo con la visión de Milton Friedman, la inflación se ve influenciada por una amplia gama de factores, que van desde cuestiones monetarias hasta aspectos geográficos, culturales y políticos. Aspectos como la capacidad de la economía para adaptarse, las fluctuaciones en la tasa de cambio y las disparidades regionales desempeñan un papel crucial. Además, eventos como desastres naturales, fenómenos climáticos como El Niño y La Niña, paros de camioneros, cambios en los precios de la gasolina y conflictos internacionales también tienen un impacto en la inflación. La inflación inercial, basada en expectativas anteriores de inflación, agrega una capa adicional de complejidad a esta situación inflacionaria.

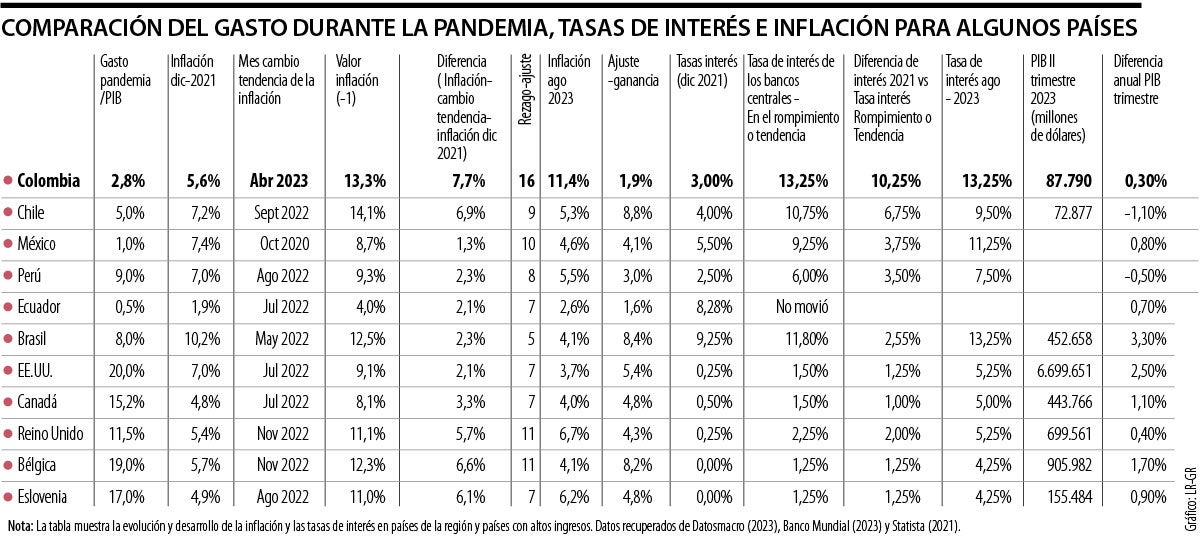

Es fundamental destacar que, aunque la pandemia generó un aumento del gasto gubernamental a nivel global, la proporción del Producto Interno Bruto (PIB) asignada a estas medidas varió considerablemente entre los países. En la Tabla Nº 1 (segunda columna) muestra los porcentajes del gasto en respuesta a la pandemia como parte del PIB para algunos países europeos, de América Latina, Estados Unidos y Canadá.

Es evidente que, durante la pandemia, se han observado notables divergencias en la respuesta fiscal de los países, lo que arroja luz sobre la disparidad en las estrategias adoptadas y sus consecuencias económicas. En particular, algunos países como Estados Unidos (con 20% de su PIB), Canadá (con 15,2%), el Reino Unido (con 11,5%), Bélgica (con 19%) y Eslovenia (con 17%) han destacado por un nivel de gasto público que superó el 15% del PIB, lo que indica un compromiso significativo con la estimulación económica y la protección de los ciudadanos durante la crisis.

En contraste, en América Latina, la inversión gubernamental se mantuvo por debajo de la décima parte del PIB en su mayoría. Dentro de esta región, Perú (con 9%), Brasil (con 8%) y Chile (con 5,5%) fueron los países que registraron los porcentajes más altos de inversión en medidas fiscales de apoyo. Sin embargo, Colombia destinó tan solo 2,8% de su PIB a estas medidas, lo que pone de manifiesto una diferencia notable en las estrategias adoptadas en la región.

Estas divergencias en el gasto público reflejan no solo las capacidades fiscales de cada país, sino también las prioridades políticas y económicas durante un momento crítico. La inversión gubernamental en el apoyo a la economía y la sociedad durante la pandemia ha sido esencial para mitigar los efectos adversos, como la pérdida de empleos y la disminución del poder adquisitivo. Sin embargo, también ha generado preguntas sobre la sostenibilidad fiscal a largo plazo y el impacto en la inflación en algunos casos.

La perspectiva económica convencional sostiene que un aumento de la cantidad de dinero superando el crecimiento del Producto Interno Bruto (PIB) generalmente conduce a la inflación. Este fenómeno se acentuó tras la pandemia, llevando a la Reserva Federal de EE.UU., y la mayoría de los países a elevar las tasas de interés para controlarla (columna 11). Sin embargo, esta respuesta, destinada a contener la inflación, ha ralentizado el crecimiento económico en estos países (Ver columna 15).

Si examinamos el aumento de las tasas de interés desde diciembre de 2021 hasta el punto en el que se rompe la tendencia inflacionaria, es evidente que Colombia lidera este incremento con un notable 13,25%, seguido de Brasil (11,80%), Chile (10,75%), México (9,25%) y Perú (6,0%). En contraste, las naciones europeas, Canadá y Estados Unidos han optado por aumentos mucho más moderados, que no superan 2,5%. Esta disparidad en los aumentos de tasas de interés destaca una marcada diferencia entre las economías desarrolladas y las de la región, lo cual está ejerciendo un impacto significativo en la demanda interna de los países de ingresos medios y está influyendo en su dinámica económica.

Este escenario nos lleva a cuestionar la efectividad de aumentar las tasas de interés como medida para controlar la inflación. A primera vista, puede parecer una solución lógica para contrarrestar el aumento de la inflación. Sin embargo, surgen dudas sobre posibles asimetrías entre países y la posibilidad de que la respuesta de la inflación a tasas de interés más altas pueda tener rezagos significativos. En otras palabras, ¿es el aumento de tasas de interés una solución uniforme y efectiva en todos los contextos económicos y geográficos, o existen matices y consideraciones adicionales que deben tenerse en cuenta al aplicar esta estrategia?

Un análisis detallado de los datos presentados en las columnas 5 y 6 revela una tendencia intrigante: en aquellos países donde el gobierno realizó inversiones significativas durante la pandemia, se observó que el aumento de las tasas de interés tuvo un impacto más rápido en la reducción de la inflación en comparación con naciones que gastaron menos. Un ejemplo claro de esto se puede ver en Brasil, Perú, Canadá y Estados Unidos, donde lograron controlar la tendencia inflacionaria en un menor tiempo. En contraste, Colombia, que destinó menos recursos durante la pandemia, necesitó un período más extenso de 16 meses para cambiar la dirección de la inflación.

Igualmente, al considerar las ganancias posteriores al ajuste (que representan la diferencia entre el punto máximo de la inflación y la inflación registrada en agosto de 2023, columna 9), se evidencia que Colombia experimentó un menor beneficio (1,9%) en comparación con Chile (8,8%), Brasil (8,4%), Bélgica (8.2%), Estados Unidos (5,4%) y Canadá (4,8%). Esto sugiere que la relación entre el gasto gubernamental durante la pandemia y la inflación posterior es más compleja de lo que podría parecer inicialmente. Otros factores, como la eficacia de las políticas monetarias y fiscales, desempeñan un papel crucial en la gestión de la inflación.

En medio de la actual coyuntura económica, surge una pregunta fundamental: ¿por qué el Banco de la República de Colombia, bajo la dirección de su junta directiva, continúa elevando las tasas de interés? Esto, a pesar de mantener la visión de que la inflación posterior a la pandemia es en su mayoría resultado de un boom de demanda, mientras parece dejar de lado la compleja realidad económica del país. La inflación en Colombia se ve influenciada por una serie de factores que van mucho más allá de la demanda, lo que subraya la necesidad de un análisis más profundo y la toma de decisiones más justas y racionales.

En medio de una crisis, el software podrá sugerir múltiples alternativas para negociar una solución, pero solo los humanos tendrán la capacidad de sentarse en una mesa

El remedio que propuso no fue comprar más máquinas sino formar una cultura técnica, es decir, gente capaz de entender cómo funcionan, cómo se integran y hacia dónde evolucionan

Paralelamente, el flujo del proceso penal se frena en los estrados, donde 52% de las audiencias programadas se frustra

")

{kind=link}