MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Por Mauricio Olivera

Las presiones que vive el sistema pensional colombiano la viven también en mayor o menor grado la mayoría de países del mundo. En Colombia pesa más la baja cobertura que la presión financiera, pero en el mundo el envejecimiento poblacional y la robotización están generando grandes retos financieros en los sistemas. A medida que pasa el tiempo, habrá menos personas trabajando por cada adulto mayor. Por esto, más allá de la discusión sobre los diferentes sistemas pensionales, como el de capitalización pura que administran los fondos privados en Colombia vs. los sistemas de ahorro intergeneracional que administra Colpensiones, varios países han diseñado esquemas alternativos adicionales y complementarios.

Tuve el placer de participar en el seminario de Pensiones seguras, sostenibles y adecuadas de la Universidad de Louvain, en Bélgica, en un panel en el cual se presentaron diferentes esquemas que complementan la construcción de la pensión. En Bélgica, además del primer pilar, basado en el sistema de pensión intergeneracional -como el de Colpensiones- existe un segundo pilar, de pensiones profesionales. Es un pilar de contribución definida, como lo son los sistemas de capitalización. Es decir, la pensión depende de lo ahorrado, como ocurre en los fondos privados de pensiones en Colombia. Las diferencias radican en que son diseñados por las empresas y los sectores, financiados por los empleadores, con una tasa de cotización que varía entre 0,6% y 4,2% del salario, y el incentivo para los empleadores es que las contribuciones son deducibles de impuestos. Es un esquema que empezó a crecer desde inicios del presente ciclo, y pasó de una baja cobertura de 30% en 1999 a una cobertura de 61% en 2019.

Existe otro esquema, denominado “save more tomorrow”, que traducido quiere decir algo así como “ahorre más mañana”. Es un esquema que es aplicado en varias empresas de Estados Unidos. Basado en la teoría del comportamiento, este esquema busca que el trabajador aumente su tasa de ahorro para la pensión de la siguiente manera. Como los seres humanos preferimos el corto sobre el largo plazo, es decir, preferimos tener los recursos ahora que guardarlos para el futuro, a los trabajadores no se les pregunta cuánto más de su ingreso actual estarían dispuestos a ahorrar. Se les pregunta, y se les compromete a ahorrar, un porcentaje del aumento salarial del próximo año. Está demostrado que como aún no tenemos esos recursos -el aumento salarial se da en el futuro- el porcentaje de ahorro es mayor que el porcentaje de ahorro del ingreso presente. De esa manera, los trabajadores ahorran más para su vejez.

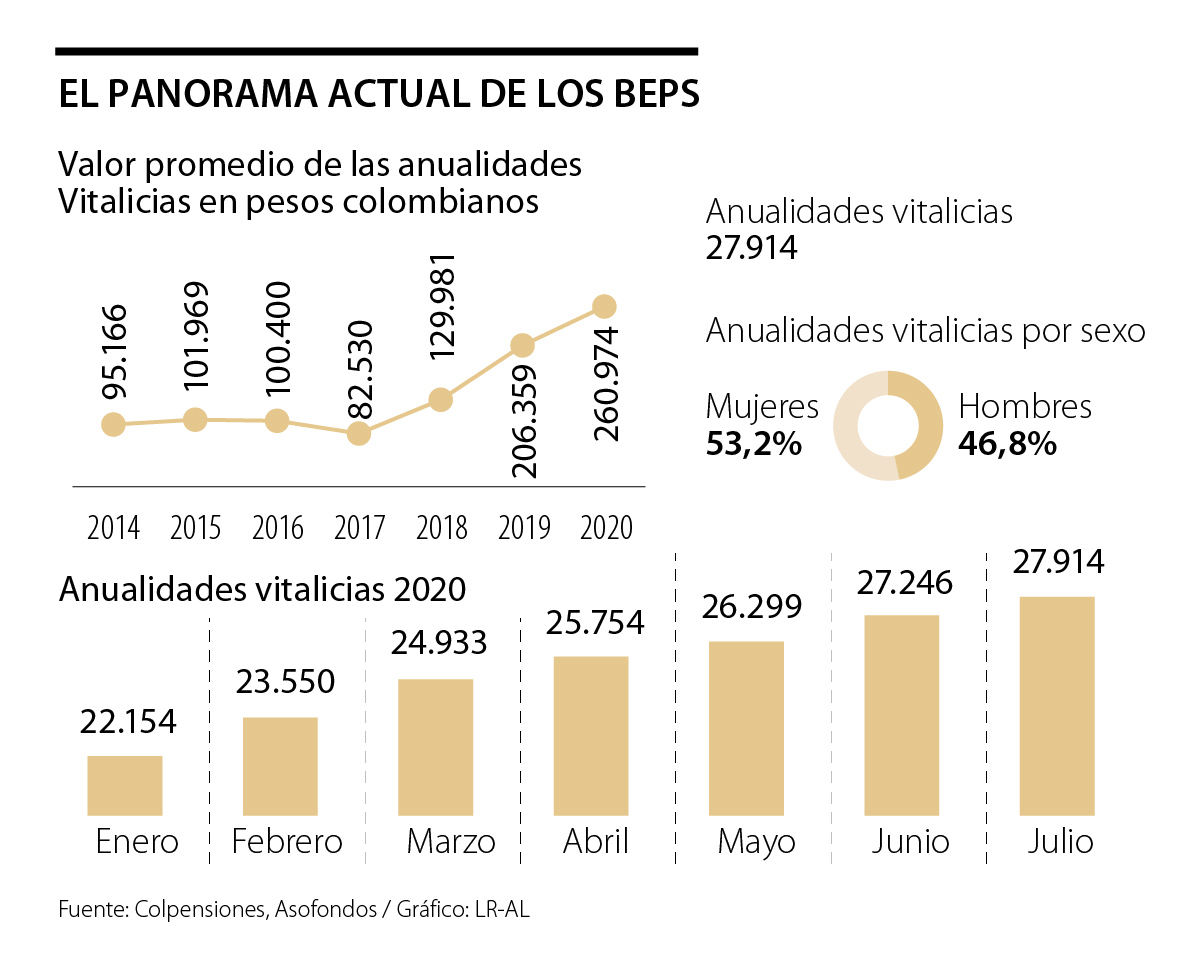

Sobre Colombia se habló del programa Beneficios Económicos Periódicos (Beps). Este programa puede clasificarse dentro de los nuevos programas de “Contribución Definida Equivalente” para la pensión (en inglés, Matching Defined Contributions-MDC). Las características de este tipo de programas incluyen tener una cuenta individual, hacer parte de los sistemas de contribución definida, y tener un patrocinador que aporte un monto adicional al monto ahorrado por el trabajador. La característica de contribución definida es importante porque hace más tangible el incentivo para ahorrar para la vejez. En Beps, por cada peso ahorrado, el Estado aporta un 20% adicional. Si el incentivo se diera en el sistema de prestación definida, se daría en el futuro, sobre la pensión, y sería menos tangible. Dar incentivos sobre el ahorro se considera un mejor “empujón” -utilizando la terminología de la teoría del comportamiento- para ahorrar que dar incentivos sobre la pensión, por ejemplo, con un programa prometiendo que dependiendo del monto ahorrado su pensión sería un 20% más alta. Y aportar un monto adicional al ahorrado por el trabajador busca incentivar el hábito de ahorro de las personas.

Estos programas han sido creados con dos objetivos específicos: por un lado, aumentar la cobertura de los sistemas pensionales y reducir la informalidad, y, por otro, reducir la presión fiscal para la protección para la vejez. La cobertura debe aumentar y la informalidad debe reducirse con un costo fiscal menor que el que incurriría el Estado con un sistema no contributivo -como Colombia Mayor, programa existente en Colombia.

Existen pocos en el mundo, y la mayoría fueron creados hace poco tiempo, pero las evaluaciones hasta ahora han mostrado un efecto moderado en el aumento de la participación de las personas pero un efecto bajo en aumentar la pensión. Es necesario señalar que varios de estos programas, los creados en países desarrollados, fueron creados para complementar la pensión. Las evaluaciones también han mostrado que incentivos de este tipo, es decir, una contribución adicional a lo aportado por los trabajadores, son más efectivos que otro tipo de incentivos, como hacer deducible de los impuestos las contribuciones, o hacerlas obligatorias.

En Colombia, este programa ha aumentado la participación en más de un millón de personas, y, dado que fue creado hace pocos años, gozan de un Beneficio Económico Periódico (BEP) cerca de 35.000 personas. Que otros países estén buscando complementar su sistema pensional con este y otro tipo de esquemas alternativos a los tradicionales es señal de que son necesarios, y que vamos por el camino correcto. Es importante fortalecer el programa Beps. Una decisión del gobierno que crea alguna preocupación es haberlo convertido para algunos casos en obligatorio y con un porcentaje específico. La característica inicial era la flexibilidad. Ahorre lo que pueda, cuando pueda. La invitación es evaluar este cambio y ver su efectividad.

")

Era apenas lógico suponer lo que pasaría. Llegó la hora de defender la democracia, por la razón o por la fuerza de la ley y la Constitución

Porque resolver las demandas sociales y económicas del país se dará sí, y solo si, hay un crecimiento sustentable, dinámico e inclusivo

Mejorar la calidad del debate tributario pasa por quitarle su carácter de numerario y devolverle su carácter de política pública de largo plazo

{kind=link}