MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La coyuntura actual hace difícil pensar, como Cándido, que nos encontramos en el mejor de los mundos. En el contexto global, la guerra Rusia-Ucrania es un hecho que ya tiene efectos negativos en la economía global. Lo anterior a pesar de que dicho conflicto no ha desembocado en el peor de sus escenarios: una tercera guerra mundial. Como es bien sabido, la economía rusa es una de las grandes productoras de petróleo y gas. Por lo anterior, la guerra afecta de manera negativa la producción de petróleo y gas generando presiones al alza en los precios de estas materias primas.

Por su parte, Ucrania es una gran exportadora de productos agrícolas como el maíz y el trigo, así como de fertilizantes como la urea. Todo lo anterior da combustible a la inflación la cual, a nivel global, se parece cada vez más al escenario de los setenta. Al ser el petróleo un insumo esencial en la producción actual un alza en su precio afecta negativamente el crecimiento potencial que pueden tener las economías importadoras del combustible. La combinación de estancamiento e inflación alta es un escenario cada vez más probable.

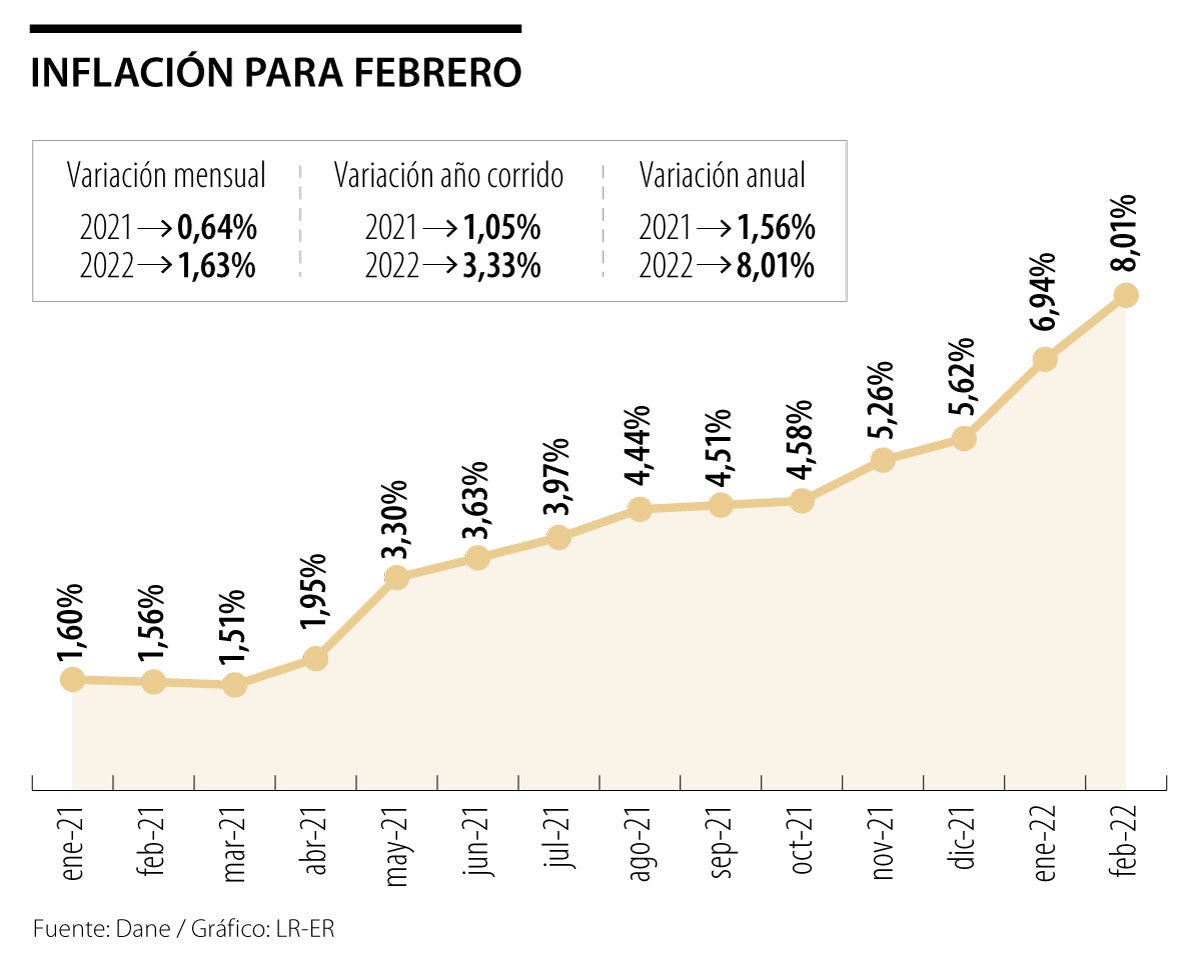

Colombia claramente se verá afectada de manera negativa por esta guerra, los efectos se harán notorios en la inflación. Es difícil imaginar que la de alimentos baje de 15% en lo que lleva del año. La importancia de las importaciones de urea en Colombia es alta y ello incidirá en todos los precios agrícolas. Con esto en mente, resulta muy difícil imaginar una inflación total inferior a 7% al finalizar 2022.

Para hacernos una idea, si la inflación mensual se estabiliza en 0,29% (su promedio de 2018-2019, periodo de inflación estable) de marzo a diciembre de 2022, la inflación anual de 2022 sería de 6,45%. En enero y febrero la inflación mensual fue de 1,67% y 1,63%, respectivamente. En marzo y abril, se deberían sentir los efectos completos del incremento en los precios de la urea, maíz y trigo y la inflación mensual debería ser por lo menos igual la vista en los dos primeros meses del año.

Por esto mismo, es altamente probable que las expectativas de inflación se desanclen y sea necesario que el Banco de la República actúe subiendo las tasas de política monetaria de manera más acelerada y más alta a lo previsto hace unas semanas. En una entrevista reciente Leonardo Villar mencionaba a la necesidad de tener tasas de interés reales positivas a final de año. Así con el escenario actual las tasas de interés de política monetaria a final de este año deberían ser superiores a 7%. Aunque puede ser un choque negativo para el crecimiento, es necesario para controlar la inflación, que puede tener un efecto lesivo, especialmente en los más pobres. También es importante recordar que la confianza en el emisor depende en que este cumpla con su mandato constitucional de preservar el poder adquisitivo de la moneda colombiana.

Ahora bien, no todo es negativo y hay ciertos elementos que benefician al país. Desde el estallido de la guerra (22 de febrero) la moneda colombiana se ha revaluado cerca de 150 pesos, a pesar de que la incertidumbre electoral es cada vez más relevante. Lo anterior tiene varias explicaciones. Por un lado, el precio del petróleo se ha incrementado más de 30% en el último mes, lo que podría generar presiones a la baja en la tasa de cambio. Adicional a esto, se puede ver en Latinoamérica una especie de refugio en estos momentos. Se trata de economías que están tratando de subir sus tasas de interés de la manera más rápida posible y que no tienen una conexión directa con el conflicto ruso-ucraniano como si lo tienen Europa y Estados Unidos. Lo anterior hace que las economías latinoamericanas puedan ofrecer una mayor rentabilidad a los inversionistas en comparación con otras regiones del mundo en donde o las tasas de interés están muy bajas o el riesgo es muy alto. Como se puede ver, a pesar de que la coyuntura es negativa, la región y Colombia tienen ciertos elementos que mitigan los efectos negativos de esta guerra.

Un aspecto adicional detrás de la revaluación de la moneda colombiana es la percepción del riesgo fiscal. El alto crecimiento en 2021 llevó a una reducción importante en la deuda del gobierno sobre el PIB, así como el déficit fiscal. Lo anterior unido con los altos precios del petróleo podría dar mayores ingresos fiscales y podrían contribuir a cerrar el déficit fiscal, con la condición de que esos recursos no se traduzcan en un mayor gasto por el subsidio a los precios internos de la gasolina y del Acpm. Algo similar ocurre en la cuenta corriente, en donde los altos precios del petróleo contribuirían a un incremento en el valor de las exportaciones petroleras que podría ayudar a cerrar el déficit en cuenta corriente. Ahora bien, las exportaciones no tradicionales podrían ser menos atractivas en el mercado externo ante una moneda revaluada.

Así, la coyuntura actual es compleja. Por un lado, nos llevará a niveles de inflación muy altos que obligaran al banco central a bajar la velocidad de recuperación de la economía. Por otro lado, y dentro lo positivo, se podrían mejorar los indicadores fiscales y de cuenta corriente, los cuales son de los grandes retos de la economía colombiana. Sin embargo, es importante recordar que esta situación excepcional en los precios del petróleo no debe ser excusa para olvidar temas pendientes en la estructura tributaria del país, así como la diversificación de la canasta exportadora.

Durante dos años, la conversación se concentró en modelos, prompts, copilotos, agentes y ventanas de contexto. Todo eso importa. Pero una empresa no es una sesión de chat

")

Un apagón no solo dejaría sin luz a nuestros hogares; también afectaría hospitales, sistemas de agua potable, transporte, telecomunicaciones, comercio y el aparato productivo

El Gobierno de la “potencia mundial de la vida” es una farsa. Afortunadamente, llegó Abelardo De La Espriella a “descongelar” y poner orden

{kind=link}