MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La reforma pensional ya comenzó su trámite en el Congreso y debemos ser muy conscientes de que lo que se termine aprobando terminará repercutiendo en las finanzas de la nación durante varias generaciones. En ese sentido, es importante tener una dimensión de los recursos que se recibirán por concepto de nuevas cotizaciones en el régimen público. Ser rigurosos con el manejo de esos recursos para que no se transformen en gasto corriente es un deber de cualquier Gobierno que busque tener un manejo serio de sus finanzas.

Es por eso que uno de los aspectos más importantes que se debe analizar en la reforma pensional es la importancia que tendrá el ahorro de nuevas cotizaciones que entren al régimen público, como consecuencia del traslado de todos los cotizantes que hoy se encuentran afiliados al régimen privado y que pasarían a realizar los aportes sobre los 3 primeros salarios mínimos (SM) de ingreso a Colpensiones.

Hoy esos recursos representan una proporción fundamental del ahorro nacional. Una parte de esos fondos, por mandato legal, se deben invertir en los TES que emite el Ministerio de Hacienda y administra el Banco de la República, que son bonos de deuda que financian las necesidades de gasto de la nación en el corto plazo. De trasladarse la mayor parte de ese ahorro al Fondo Común de Vejez que crea la nueva reforma en el pilar contributivo, se corre el riesgo de que se convierta en gasto corriente para pagar diferentes necesidades, entre ellas las mesadas de todos los pensionados que ahora estarían en su totalidad, sobre sus 3 primeros SM, en el régimen público.

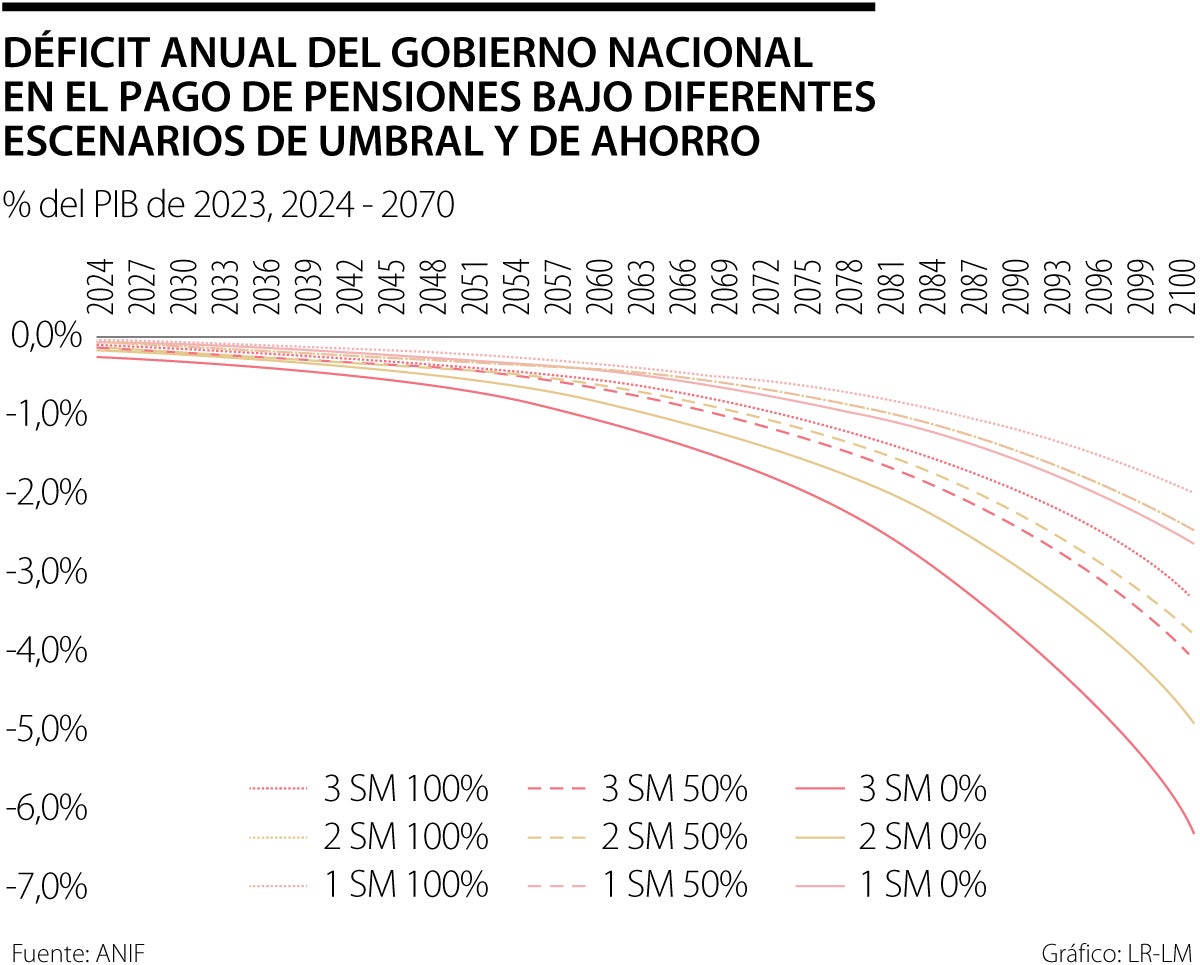

En ese sentido, en Anif hicimos un ejercicio en el cual modelamos cuál sería el gasto del Gobierno Nacional para financiar anualmente los subsidios implícitos de las mesadas pensionales. El subsidio implícito se refiere únicamente a la diferencia entre lo que ahorró la persona durante la etapa de cotización y la mesada que efectivamente recibe gracias a la tasa de reemplazo en el régimen público.

Adicionalmente, realizamos este ejercicio bajo diferentes escenarios de ahorro de las cotizaciones que realiza cada individuo durante su vida laboral, para el pago de su pensión futura (concepto similar al del Rais). Es decir, un primer escenario asume que 100% de las cotizaciones de un individuo se ahorran y se utilizan para financiar su propia pensión. El segundo escenario asume que únicamente se ahorra 50% de las cotizaciones del individuo y, por último, el tercer escenario asume que las cotizaciones que entran al sistema no se ahorran para financiar la pensión futura (ahorro 0%) sino se utilizan para financiar gasto corriente.

Con el fin de analizar los resultados del impacto del ahorro bajo los tres escenarios apenas mencionados, quisimos estudiar la variación del impacto bajo tres opciones de umbrales: 3 SM, 2SM y 1 SM. Aquí presentamos las principales conclusiones.

Bajo un escenario de 100% de ahorro de las cotizaciones del pilar contributivo del régimen público, con rendimientos anuales de 4% real y utilizando una tasa de descuento real de 3%, el valor Presente Neto (VPN) al año 2100 del pasivo pensional es de 84,4% del PIB de 2023, si el umbral se establece en 3SM. En contraste, si bajo ese mismo escenario se establece un umbral de 1 SM, el pasivo pensional a 2100 en VPN sería de 59,2% del PIB de 2023. Es decir, el gasto anual sería 1,7 veces mayor si se fija el umbral en 3 SM que si se fija en 1 SM.

Ahora, asumiendo que se fija el umbral en 3 SM, en un escenario de 0% de ahorro, es decir, en el cual no se ahorra nada de las cotizaciones nuevas y se utilizan para financiar gasto corriente, se estaría aumentando el gasto de la nación en 1,9 veces cada año comparando con el escenario en el que se ahorra 100% de las cotizaciones.

Combinando todas las posibilidades en las que se puede fijar el umbral del pilar contributivo y los diferentes escenarios de ahorro, se ve que la mejor situación para las finanzas públicas se daría en el caso en el que el umbral sea fijado en 1 SM y se aplique una política fiscal responsable con los recursos del sistema pensional, es decir ahorrar 100% de las cotizaciones nuevas que entran al sistema (ver gráfico). Es importante tener en cuenta que en la ponencia para el primer debate de la reforma en el Congreso, en el Artículo 24, en el cual se crea el “Fondo de Ahorro del Pilar Contributivo”, se enumeran las fuentes con las que será financiado dicho fondo. Sin embargo, ese numeral deja varios interrogantes y se puede prestar para diferentes interpretaciones, lo que hace que aún no sea claro de dónde vendrán los recursos para ese fondo, ni tampoco cuánto se ahorrará de las nuevas cotizaciones según la ley. Sin embargo, es importante anotar que hasta en la interpretación más optimista de la reforma radicada, no se ahorra lo necesario para reducir el impacto fiscal que se puede llegar a generar de ser aprobado el proyecto de ley.

Conclusiones

En Anif queremos dejar dos mensajes fundamentales para ser tenidos en cuenta en el debate de la reforma. Primero, como hemos repetido en diferentes ocasiones, es fundamental reducir el umbral sobre el cual se cotiza en el pilar contributivo en su componente de prima media. Pasar de un umbral de 3 SM a uno de 1 SM permitiría acotar verdaderamente los subsidios y focalizarlos en la población que los necesita, además de aliviar la presión financiera del sistema en el largo plazo.

Y segundo, se debe incorporar el ahorro en la reforma como un eje fundamental de la misma. Para eso se debe aclarar el manejo que se les dará a las nuevas cotizaciones que entren al sistema y ser sumamente responsable con el manejo de esos recursos. Es ahí donde recae la sostenibilidad financiera del sistema pensional en el mediano y largo plazo.

(Puede consultar la versión completa de nuestro Comentario Económico Anif en www.anif.com.co/comentarios-economicos-del-dia/)

Nos adoctrinaron en el aula de clase, en nuestras familias y hasta en la televisión para creer que la riqueza es un juego de suma cero

Lo que queda claro es que, con esta visión, se buscará recuperar la confianza de los aliados tradicionales

Durante dos años, la conversación se concentró en modelos, prompts, copilotos, agentes y ventanas de contexto. Todo eso importa. Pero una empresa no es una sesión de chat

{kind=link}