MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Desde hace varios años, Colombia enfrenta una serie de desafíos macroeconómicos, entre los que se destacan: (i) elevar el crecimiento potencial a los niveles históricos cercanos a 4%-4,5%, desde 3% en el que estamos hoy; y (ii) superar los significativos faltantes, tanto externos, con persistentes déficits comerciales desde 2014, como fiscales, con una brecha estructural de, al menos, 2% del PIB antes de que apareciera la crisis sanitaria generada por el virus Sars-CoV-2.

Como es bien sabido, el choque generado por el virus agravará esas problemáticas estructurales del país. Por ejemplo, en el frente fiscal, se aprobó la suspensión de la regla fiscal para 2020-2021 y ahora se estima un déficit de 8,2% del PIB este año (vs. la meta de 2,2% que se tenía a inicios de 2020, es decir, cerca de $65 billones más de lo inicialmente presupuestado), dadas las mayores necesidades de gasto y la caída esperada en los ingresos tributarios. Esto implica un aumento significativo en el endeudamiento del Gobierno Central a 66% del PIB en 2020, partiendo de 50% de 2019.

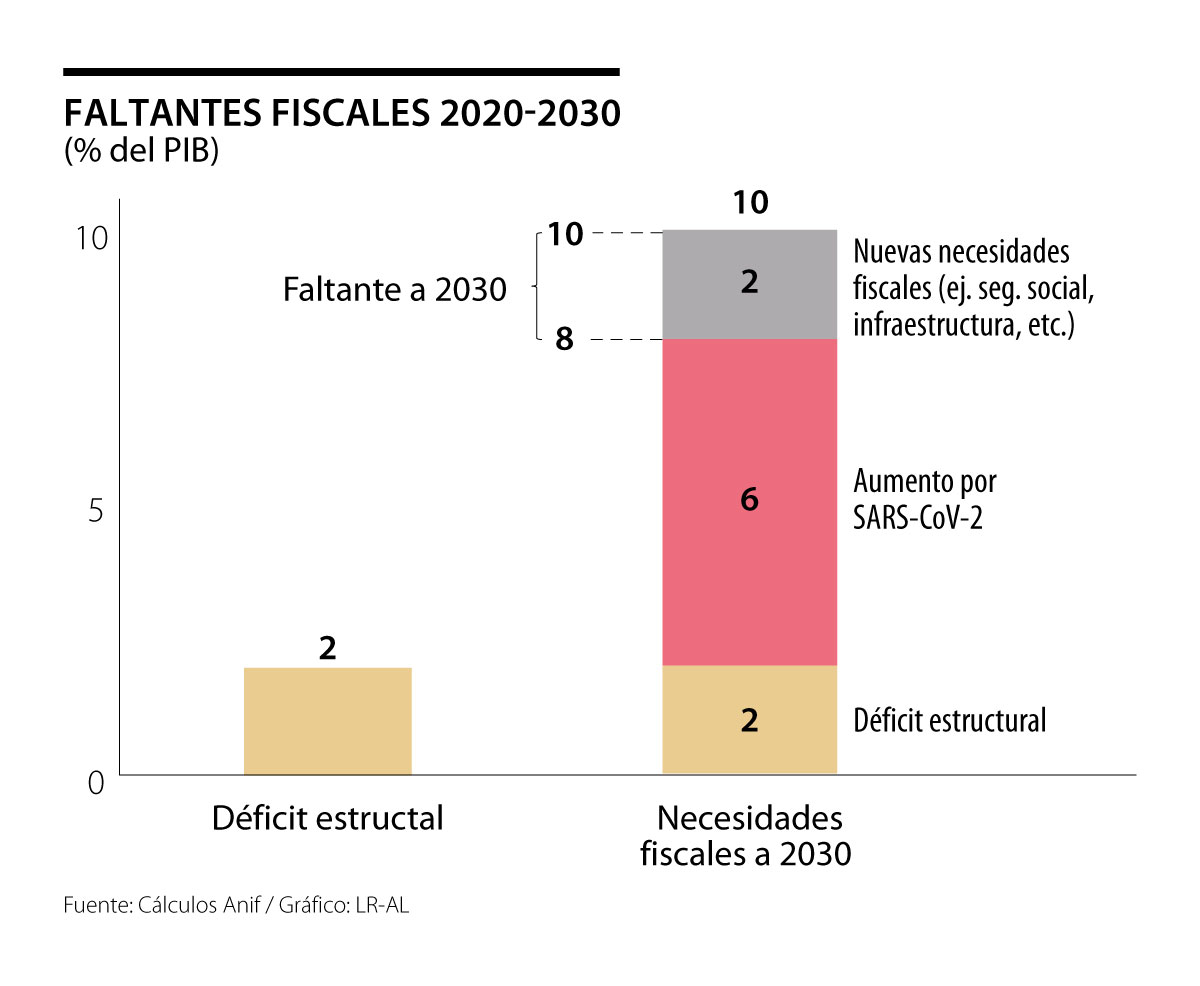

Nótese cómo todo eso implica, entre otras cosas, una ampliación del faltante fiscal de Colombia del anterior 2% del PIB, a valores entre 8% y 10% del PIB en los próximos 10 años, tal como se observa en el gráfico 1. Evidentemente, los mayores niveles de endeudamiento deberán ser pagados, prospectivamente, por todos los colombianos y eso requerirá de varias reformas tributarias en ese periodo. De hecho, el Ministerio de Hacienda mencionó recientemente que el cumplimiento de las metas de déficit de la regla fiscal en 2022 requerirán de una primera reforma fiscal, de manera que se recauden recursos adicionales por al menos 2% del PIB en el corto plazo.

Así las cosas, en este comentario económico presentamos algunos elementos para contribuir al debate fiscal, pues en Anif consideramos que el país debe aprovechar esta oportunidad para implementar una reforma al Estatuto Tributario, que corrija las importantes fallas de las que hoy adolece.

Tres problemas graves

En nuestra opinión, la próxima Reforma Tributaria de Colombia deberá corregir importantes problemas asociados a la propia estructura tributaria, de manera que se logren solucionar situaciones complejas, especialmente referentes a tres elementos principales:

I. Falta de Equidad

En los últimos años, Colombia logró importantes avances en materia de tributación, al adoptar parte de las recomendaciones de la Ocde (2015). A pesar de esto, la tributación directa continúa fuertemente recargada sobre las personas jurídicas (alrededor de 80% del total), comparado con las personas naturales (solamente 20%). Esto no solo afecta la competitividad del país, sino que además resulta contrario a lo observado a nivel global. Lo anterior se explica en gran parte por la estrecha base de personas naturales declarantes/contribuyentes de impuesto de renta. En efecto, solo 13,5% de la Población Económicamente Activa (PEA) declara ingresos y 4,5% termina contribuyendo a través de este impuesto. Recordemos que la técnica tributaria recomienda iniciar el gravamen de ingresos, a tasas bajas de 1%-3%, a partir del ingreso de clase media, el cual está alrededor de $2 millones/mes en Colombia. Sin embargo, el umbral de la retención en la fuente está actualmente en valores cercanos a $5 millones/mes.

Una consecuencia importante de lo resaltado en el punto anterior es que, dado que el recaudo total del impuesto de renta es bajo, Colombia ha tenido que aumentar los impuestos indirectos al consumo, que han pasado de ser cerca de 4% del PIB a 6% del PIB. Es bien sabido que el IVA es un impuesto bastante regresivo, ya que afecta de mayor manera a las personas de menores ingresos, situación que en Colombia es aún peor por las exenciones y excepciones que hoy tiene ese impuesto. Por esa razón, es importante ampliar la base del IVA, eliminando los tratamientos a tasas preferenciales y las exenciones. Para mitigar su efecto regresivo, desde este año se implementó el programa de devolución del IVA para las familias más vulnerables, lo cual podría continuar en el futuro si se grava una mayor cantidad de bienes y servicios.

Adicionalmente, se deben revisar las exenciones y beneficios tributarios, tanto del impuesto de renta como del IVA, para eliminar aquellas que no tengan sustento económico, las cuales se estima tienen un costo cercano a $80 billones (8% del PIB). Enhorabuena, la Ley 2010 de 2019 creó una Comisión para estudiar los beneficios vigentes en el Sistema Tributario nacional. Nótese cómo esto debería corregir la elevada dispersión de tarifas del impuesto de renta, lo que refleja la falta de equidad horizontal del Sistema Tributario.

II. Falta de mayor Eficiencia

El sistema tributario de Colombia se caracteriza por su elevado costo para recaudar los impuestos. Actualmente, de los 13-14 puntos del PIB que se recaudan, cerca de 2 (entre administrativos y costos de eficiencia) se destinan a su recaudo. Adicionalmente, es un sistema muy complejo que impone altos costos a la actividad económica, reduciendo la inversión y el empleo. En efecto, el país ocupa la posición 99 (entre 100 países) en el Tax Complexity Index. Esa complejidad puede explicar, en gran parte, los altos niveles de evasión y elusión. Una recopilación de estimaciones presentada por la DIAN sugiere que la tasa de evasión del Impuesto de Renta llega al 27% en Colombia, mientras que la del IVA es del orden del 23% (ver Ávila y Cruz, 2015). En este último caso, cabe mencionar cómo la relación tasa/recaudo tan solo llega a niveles cercanos al 35% en Colombia, mientras que en Chile alcanza el 42%, gracias a sus buenos controles y baja corrupción (ver ANIF, “Elementos para una Reforma Tributaria Comprensiva 2018-2022”, 2018).

Precisamente, en este frente de evasión/elusión, la existencia de impuestos anti-técnicos como el GMF

(también conocido como el 4x1.000), adoptado de manera permanente desde la Ley 1819 de 2016, fomentan ese tipo de prácticas. De hecho, el GMF no solo promueve la economía informal, sino que además obstaculiza el acceso al mercado formal de crédito. Existen otros ejemplos de impuestos pequeños e ineficientes como el GMF, tales como los impuestos a la nómina, que introducen distorsiones severas en la economía, reduciendo la formalidad, el empleo y la inversión y aportando muy poco al recaudo. Estos impuestos, por supuesto, han surgido de la necesidad de aumentar el recaudo para financiar el creciente gasto desde 1991 y la imposibilidad política de aprobar las reformas necesarias en el escenario político.

III. Bajo Recaudo

Como ya se mencionó, las últimas reformas tributarias avanzaron en frentes estructurales, entre los que se destaca el aumento de la tasa general del IVA del 16% al 19% y el incremento (aunque moderado) de la tasa efectiva de los hogares con mayores ingresos. Pese a eso, el recaudo se mantuvo cerca del 14% del PIB, por debajo del 16%-17% del PIB observado en América Latina (ver Gráfico 3). A esto debe agregarse la elevada inflexibilidad (a la baja) del gasto público (cerca del 85% y una indexación a ritmos del 3%-4% real anual) y las crecientes presiones de gasto en materia de seguridad social (pensiones y salud), infraestructura, educación, entre otros. Estas últimas más fuertes bajo la coyuntura actual.

Y, hablando del gasto público, al margen de los problemas estructurales del sistema tributario, también debe revisarse el esquema de gasto en Colombia, pues el gasto público con “enfoque social” se incrementó del 7% del PIB en 2002 a cerca del 10% del PIB en años recientes. A pesar de esto, la distribución del ingreso no ha progresado significativamente y sigue siendo bastante inequitativa. Esto es particularmente evidente en el caso de las pensiones, pues el quintil más rico concentra el 65% del total de los subsidios pensionales, mientras que la participación de los quintiles más bajos (1 y 2) llega conjuntamente tan sólo al 2%. Aquí juega la alta regresividad del Régimen de Prima Media (RPM), el cual redistribuye los recursos de todos los colombianos a los afiliados de mayores ingresos que sí logran pensionarse. Por lo anterior, Colombia es uno de los pocos países en los cuales las transferencias públicas de las pensiones tienden a aumentar la desigualdad medida en términos del Gini, anulando las ganancias provenientes de otras transferencias monetarias.

Por lo tanto, es importante profundizar en la focalización y calidad del gasto para tener un panorama completo sobre las reformas requeridas en materia fiscal en Colombia. En este punto es importante anotar que se requiere un análisis serio, basado en evidencia y libre de apasionamientos para evitar que las reformas fiscales, que con seguridad se avecinan, empeoren el problema, en vez de ayudar a su solución. Esto es clave porque ya existen incipientes propuestas e iniciativas bastante preocupantes haciendo carrera en círculos legislativos y académicos. Precisamente por esta última reflexión es que proponemos un debate amplio y libre de cualquier sesgo, que nos lleve a la construcción de un Sistema Tributario que se enfoque en lograr mayor recaudo, equidad y eficiencia.

Conclusión

En ANIF consideramos que es el momento de llevar a cabo un análisis profundo de la situación fiscal de Colombia, dados los retos del actual esquema tributario para lograr un sistema con mayor recaudo, equidad y eficiencia. Este análisis permitirá conocer el impacto de ese sistema en los frentes de inversión, empleo y equidad. Con base en todo esto, se deberán proponer reformas profundas y detalladas al Estatuto Tributario que cumplan con esos principios, al mismo tiempo que resulta clave revisar detenidamente las disposiciones en materia de gasto público. Un buen punto de partida para analizar detalladamente la estructura tributaria es contestar a preguntas como: (i) ¿Quiénes y cuántos son los contribuyentes en Colombia?; (ii) ¿Cuáles son las tarifas efectivas?; (iii) ¿Cuáles son las exenciones y excepciones?; y (iv) ¿Cuál es la evolución del recaudo y por qué este continúa estancado respecto a lo observado en la región y en el mundo?

La frustración de los errores cometidos no nos habla solo de estrategia empresarial; también nos invita a mirar hacia dentro para entender qué debemos replantear y transformar en nosotros mismos

Cuatro años después, se podrán discutir muchas cosas sobre el gobierno, menos aquella profecía del derrumbe inevitable

Pero cambiar cómo se coordina el trabajo -quién aprueba, quién inicia, qué se mide- toca hábitos, estructuras de poder e identidades construidas durante años. Ese es el cuello de botella real: no es solo técnico, es político y cultural

")

{kind=link}