MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

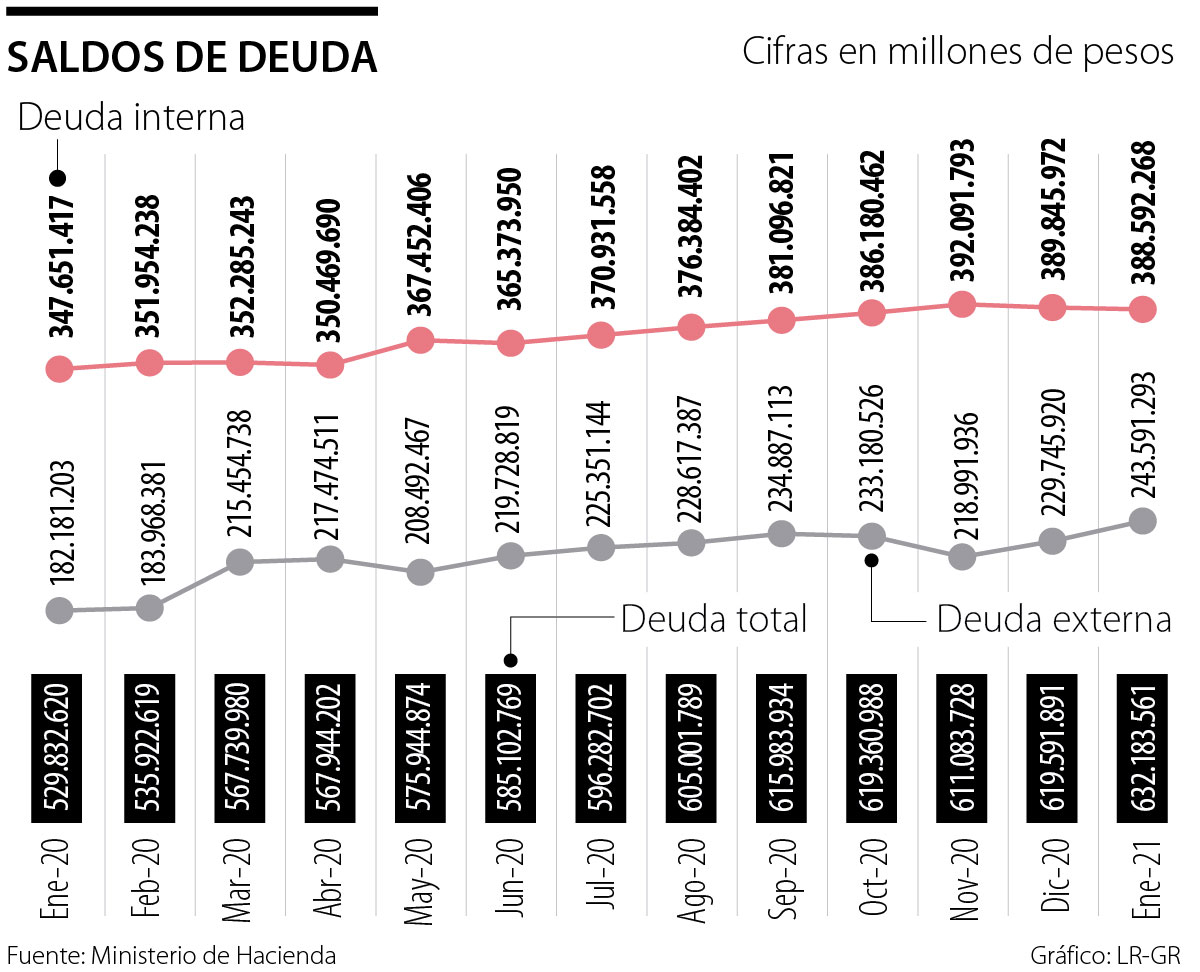

Según ha trascendido en los medios un fiscal delegado ante la Corte Suprema de Justicia tomó la decisión de imputar el cargo de peculado en beneficio de terceros al exgobernador de Antioquia Sergio Fajardo por haber contraído un crédito en dólares por US$77 millones, primero porque supuestamente “no se hicieron los estudios para sustentar la necesidad de avanzar en esa operación en una moneda extranjera y no en pesos”. Y segundo, lo más inverosímil, “en la operación tampoco se realizó una proyección sobre la posible volatilidad de la moneda extranjera, ni se acudió a un seguro de riesgo cambiario que permitiera proteger al Departamento de los efectos del cambio de la moneda durante el tiempo que estuviera vigente el crédito”. Concluye el fiscal delegado diciendo que “esta situación se vio reflejada en el aumento de la deuda general del Departamento de Antioquia, que, en su momento, pasó de $600.000 millones a cerca de $1,2 billones colombianos”.

Al margen de la connotación y la interpretación política de esta determinación, me permito disentir de la misma desde el terreno de la academia. Los argumentos esgrimidos por el fiscal delegado son demasiado deleznables y carentes de toda lógica a la luz del comportamiento de las variables macroeconómicas, particularmente en lo que hace relación a la tasa de cambio. Como es bien sabido, después de la gran crisis económica que se tradujo en la recesión de 1999 y como desenlace de la misma, por presiones del FMI, que sometió a la economía del país a su “monitoría” y condicionalidades, se desmontó el control de cambios que rigió desde 1967 (Decreto 444) y se abolió la “banda cambiaria”. Desde entonces, influido además por el Consenso de Washington, que pregonaba y propugnaba por la desregulación, el Gobierno nacional optó por el tipo de cambio flexible o también de cambio flotante.

De manera que el Banco de la República, que es la autoridad cambiaria en Colombia, dejó de controlar y de fijar la tasa de cambio y solo se limita, ocasionalmente, cuando las condiciones del mercado lo ameritan, a intervenir en el mismo, ya sea comprando o vendiendo divisas, según el caso. Nadie, entonces, puede prever el comportamiento de la tasa de cambio del peso con respecto al dólar, ello es imprevisible, dada su volatilidad, la cual está determinada por factores endógenos o exógenos, estos últimos fuera de control por parte de las autoridades nacionales. Ni el más avezado analista económico o financiero sería capaz de prever o predecir el curso que pueda tomar la tasa de cambio hacia el futuro. Siempre se está expuesto a la devaluación o a la revaluación del peso con respecto al dólar, según la coyuntura y los choques externos, por parte de los agentes del mercado.

Dicho esto, es fácil colegir que quien contrae un crédito en dólares, sea un particular o sea una entidad oficial, queda expuesto a las viceversas de los ciclos devaluacionistas o revaluacionistas del mercado con todas sus consecuencias, pues a nadie le es dado escoger las dos mitades buenas de dos mundos diferentes. Esas son las reglas.

Y si de ello se deriva el “aumento de la deuda” contratada, no se puede imputar cargo de peculado a favor de terceros, que sería el Banco CorpBanca S.A. Ello es un exabrupto, puesto que a nadie se le puede pedir lo imposible, en este caso “una proyección sobre la posible volatilidad de la moneda extranjera”. Ello no tiene ni pies ni cabeza y de prosperar semejante despropósito se estaría sentando un pésimo precedente.

Si esa imputación llegara a ser acogida por la Corte Suprema de Justicia, irían a parar a la cárcel todos los miembros de la Junta del Banco de la República y los ministros de Hacienda que la presiden, porque el banco emisor a diario está realizando operaciones cambiarias con cargo a las reservas internacionales que maneja, unas veces ganando y otras perdiendo, según el caprichoso comportamiento de la tasa de cambio.

Cabe preguntarse, también, si el ministro de Hacienda, Alberto Carrasquilla, va a tener que responder por el mayor costo de la deuda externa de Colombia, denominada en dólares, que se ha elevado en los últimos años por cuenta de la devaluación.

Solo en lo corrido del último año (al corte de marzo de este año) la deuda externa de Colombia, que supera 54,8% del PIB, se ha encarecido 22,26% por cuenta de la devaluación del peso frente al dólar, la mayor en la región. Según el economista jefe de Corficolombiana, Julio César Romero, por cada punto porcentual de devaluación del peso frente al dólar la deuda bruta del Gobierno central se incrementa 0,17 puntos del PIB, esto es $2.897 millones (¡!).

Además, reprocharle al exgobernador el “no haber acudido a un seguro de riesgo cambiario que permitiera proteger al departamento de los efectos del cambio de la moneda durante el tiempo que estuviera vigente el crédito”, no tiene en cuenta que las coberturas cambiarias (contrato forward) que ofrece el sector financiero son costosas. Según la exsecretaria de Hacienda del departamento de la época María Eugenia Escobar, ello “encarecía el crédito. Hubiera pasado de una tasa de 6,3% a 10%. Y volvemos a lo mismo, al igual que cuando se toma un seguro, puede que no se materialice la contingencia que se busca conjurar y entonces se diría que se incurrió en un gasto innecesario e injustificado, el cual también podría dar lugar a una investigación, esta vez por parte de la Contraloría General. Cómo quien dice, palo porque bogas y palo porque no bogas.

Como lo afirmó el profesor y excodirector del Banco de la República Salomón Kalmanovitz, “los economistas serios no hacen pronósticos. Algunos analizan escenarios futuros utilizando diversos supuestos”, frente a los cuales no hay certezas sino incógnitas.

Por ello, como dijo el economista estadounidense Galbraith, “la única función de la predicción económica es hacer que la astrología parezca algo más respetable”.

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

Le prometemos que este año será más ligera, que la subiremos por un camino más corto o que, finalmente, lograremos que se quede quieta en la cima

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

{kind=link}