MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El día 1 de junio la OPEP+ (la OPEP + 10 productores aliados, encabezados por Rusia) se dio cita virtual, con el fin de trazar su hoja de ruta tendiente a “normalizar” el mercado de crudos y con tal propósito tomó la determinación de continuar con el desescalamiento de los recortes a la producción y a la oferta de crudo en el mercado, el cual empezó a darse con el advenimiento de la pandemia y la recesión económica que se precipitó a raíz de las medidas de prevención, contención y mitigación que tuvieron que tomar los gobiernos para paliar sus efectos, los cuales, lógicamente, se tradujeron en una contracción del mercado del crudo.

Se dispuso, entonces, “teniendo en cuenta los fundamentos del mercado observados”, continuar con la incorporación de 841.000 barriles/día adicionales a la oferta a partir del próximo mes, con la expectativa de nivelar y mantener estable la producción hasta abril del año entrante, honrando el acuerdo alcanzado hace un año en el seno de la OPEP+, sin perjuicio de revisar y reconsiderar dicha decisión si las circunstancias lo ameritan. En otras ocasiones, una de las causas de las alzas y bajas en la cotización del crudo ha sido la intervención, en uno u otro sentido, de la OPEP+, pero esta vez ha sido al contrario, su intervención ha sido un efecto del comportamiento de los fundamentales del mercado y sencillamente se están ajustando y acoplando al curso que siguen ellos.

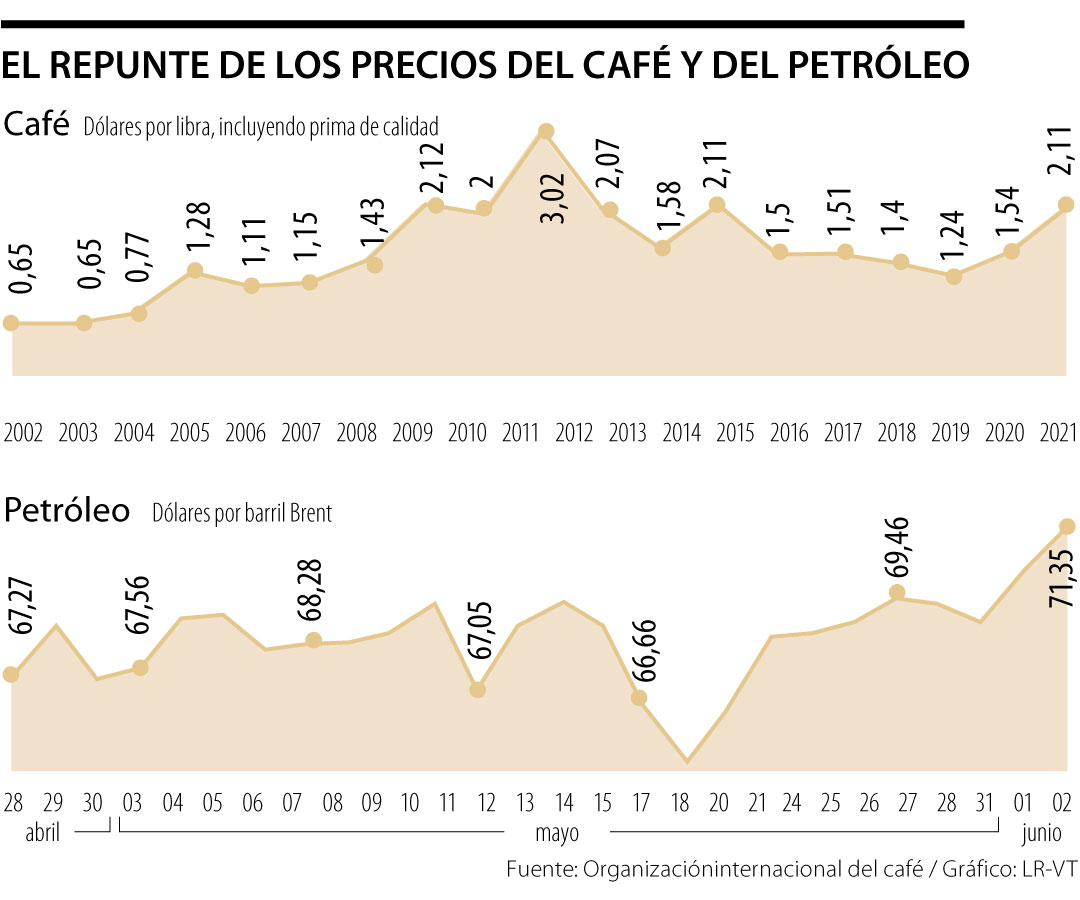

En mi concepto, esta decisión va en la dirección correcta, habida cuenta que la demanda de crudo ha venido incrementándose a medida que avanza el plan de vacunación a nivel global y se ven ya los primeros retoños, verdes aún, de la reactivación de la economía mundial. China, que es el mayor importador de crudo actualmente, registró un crecimiento del PIB en el primer trimestre de este año del 18,3% y los EE.UU. de 6,4%, empujando al alza los precios, tocando un nuevo máximo de US$75 el barril de la variedad Brent esta semana. Ello responde, además del aumento de la demanda a la brusca caída de los inventarios de petróleo estadounidense de 7,4 millones de barriles. En lo corrido de este año los precios WTI y Brent han experimentado alzas de 40% y 42%, respectivamente, con relación al año anterior.

La OPEP+ es consciente que, de mantenerse el drástico recorte de la producción de petróleo que traían en 2019, se podría malograr la reactivación y estarían disparándose un tiro en el pie, porque ello repercutiría en una nueva contracción de la demanda con todas sus consecuencias.

Todos los commodities, entre ellos también el carbón y el café, que sumados al petróleo representan 60% de nuestras exportaciones, están registrando aumentos en sus precios por las mismas razones. Es así como el carbón térmico de referencia Puerto Bolívar, después de haber alcanzado cotizaciones que bordearon los US$35 la tonelada, el 2 de junio se trepó hasta los US$81,5 la tonelada. Y el café no se quedó atrás, el 1º de junio se cotizó a US$2,11 la libra, precio este que no se veía desde mayo de 2014.

A mi juicio, este repunte de los precios del crudo es sólo coyuntural, pues a mediano y a largo plazo los precios tenderán a estabilizarse, con tendencia a la baja y así lo prevé la Agencia Internacional de Energía (AIE) debido a las acciones que están tomando los países, especialmente los mayores consumidores, de reducir el consumo de crudo y de sus derivados, en cumplimiento del Acuerdo de París, que entraña un compromiso de descarbonización de la economía. Lo acaba de anunciar sin ambages la AIE, “al margen de los proyectos ya aprobados en 2021, nuestra previsión no contempla ningún nuevo sitio petrolero o de gas con fines de desarrollo” y pide “renunciar desde ya a la industria petrolera”.

Obviamente, los países importadores tanto de crudos como de destilados, se están viendo afectados por esta espiral alcista de los precios, los cuales afectarán los costos de producción y la competitividad de las empresas, al tiempo que ejercerá una gran presión inflacionaria, que no ayuda en las actuales circunstancias en las cuales la pandemia persiste y la recuperación de la economía es demasiado lenta, lo cual ha venido afectando el empleo y el ingreso.

Si los países importadores son perdedores, porque les tocará pagar precios más altos del crudo, los países exportadores, como Colombia, en cambio, son los ganadores, siempre y cuando puedan reaccionar a la actual coyuntura y aprovechar el boom. En el caso de Colombia, como es bien sabido por cada dólar que sube el precio del crudo recibe $424.000 millones adicionales y de contera por cada US$10 al alza se le da un impulso al crecimiento del PIB de 0,4 punto porcentual.

Desafortunadamente, hemos pasado de producir en promedio más de 885.850 barriles/día en 2019 a 781.300 barriles/día en 2020 y en abril de este año la producción se redujo hasta 745.488 barriles /día, lo que representa una disminución de 6,3% comparado con el mismo mes del año anterior. Peor aún, en mayo la producción bajó aún más, hasta situarse en los 732.120 barriles/día, la más baja desde noviembre de 2009, en momentos en los que el mundo apenas estaba recuperándose de la crisis hipotecaria de 2008. Y, por cada 10.000 barriles que dejamos de exportar los ingresos para el Estado se reducen en $301.000 millones. Al final, las cuentas nos dirán qué pesará más en términos de ingresos, si los mayores precios o el menor volumen de producción.

Así las cosas, los mayores ingresos que se espera recibir por mayores precios, dado que la previsión del Ministerio de Hacienda plasmada en su Marco Fiscal de Mediano Plazo (MFMP) para 2021 es de un precio promedio para este año de US$63 el barril, US$12 por debajo del tope al que ha llegado, se están viendo menguados por los menores volúmenes de producción y exportación. Definitivamente, ¡No hay dicha completa!

")

Pero cuando se hable del Mundial de 2026 y recordemos lo que se vivió durante estas cinco semanas, habrá que reconocerle a Infantino que la fiesta le salió bien y que los invitados nos fuimos contentos

La venta de los Seattle Seahawks refuerza una tesis que cobra cada vez más fuerza: el deporte se ha convertido en una de las inversiones más atractivas para los fondos y los family offices en el mundo

Según el Censo de 2010, católicos y evangélicos representaban alrededor de 75% de la población de Río. Imagino que en la playa pueden ser un poco menos, con tanto turista descreído

")

{kind=link}