MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Ministerio de Minas y Energía publicó en agosto de 2023 la primera versión de la Hoja de Ruta para la Transición Energética Justa, de cuya elaboración hizo parte el equipo de la Agencia Nacional de Minería, en el que se realizaron análisis y plantearon diversos escenarios sobre el sector minero energético, entre ellos, el que actualmente atraviesa la economía colombiana del carbón. Entre los escenarios potenciales, claramente se identificó aquel en el cual tanto el precio como la demanda internacional del carbón podría reducirse, principalmente en los mercados a los cuales Colombia ha exportado tradicionalmente el energético, como Europa y algunos países de América Latina.

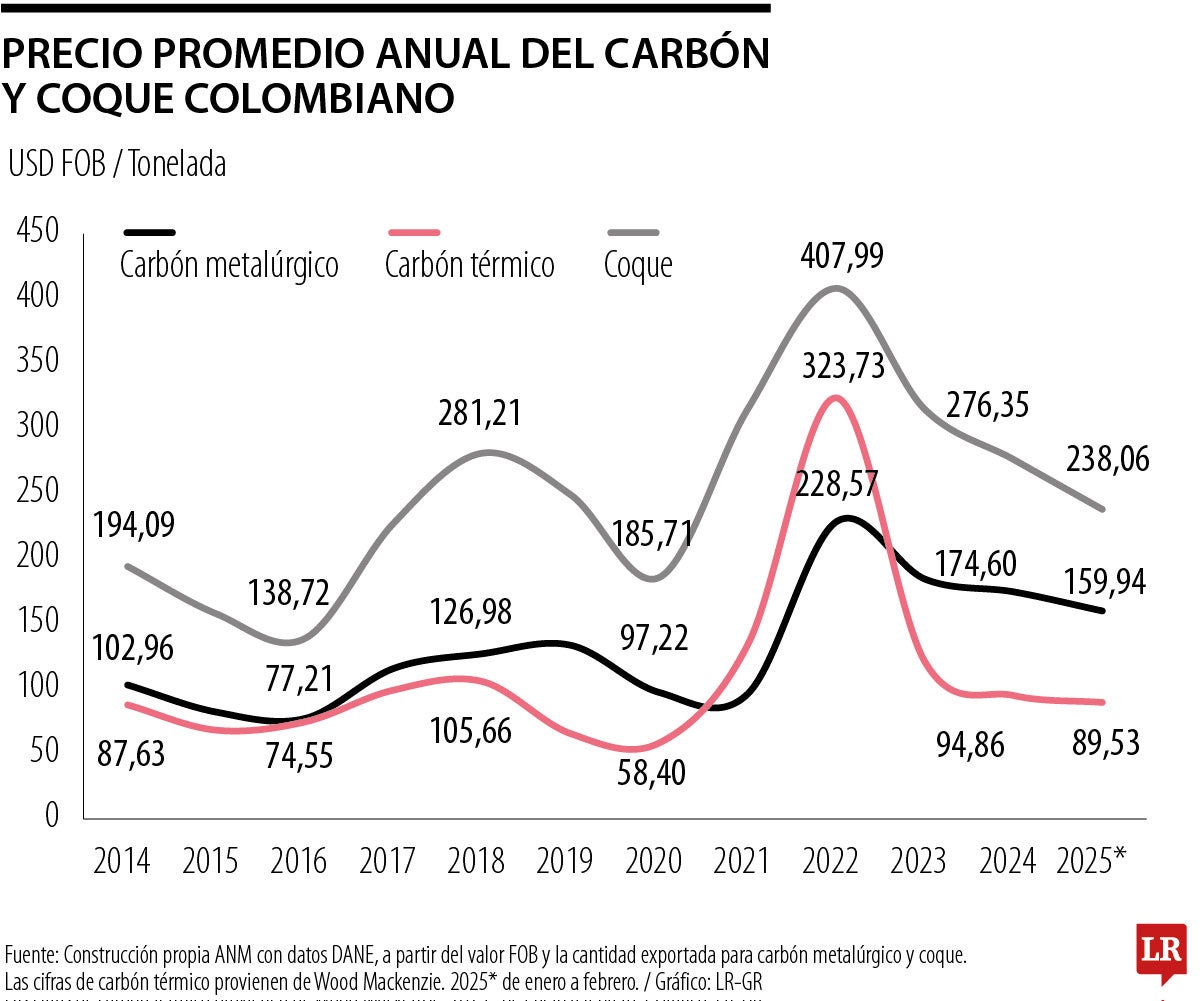

Allí, se proyectó que, a pesar del posible incremento del consumo de carbón a nivel global y en especial en el mercado asiático, se corría el riesgo que Colombia fuera menos competitiva respecto otros oferentes ubicados cerca de ese mercado, principalmente por los costos asociados a los fletes, producto de su ubicación geográfica respecto a los centros de consumo. Hoy, los hechos se decantan por el derrotero de uno de los escenarios analizados, quizás el más adverso. Los precios del carbón térmico, metalúrgico y del coque al finalizar 2024, como resultado de una sobreoferta mundial, presentaron una tendencia decreciente, comparable solo al nivel de los precios de la prepandemia, como se puede apreciar en la siguiente gráfica:

La consecuencia no se ha hecho esperar. Una lectura a los recientes comunicados de prensa de las firmas Cerrejón y Drummond, principales productores y exportadores de carbón colombiano, señala que los precios internacionales los han llevado a revisar sus actuales niveles de extracción. Prodeco ya había renunciado a los títulos mineros en 2022 por la misma razón. A la gravedad de los anuncios, en términos de regalías, impuestos, empleos y comercio local, entre otros, se suma que las firmas de inteligencia de mercado que el Estado colombiano ha consultado tradicionalmente como lo es la firma Wood Mackenzie, y entidades internacionales especializadas como la Agencia Internacional de Energía, coinciden en que podemos estar ad-portas del inicio del declive del mercado marítimo del carbón, a través del cual Colombia exporta 90% del carbón que extrae.

Aunque diferentes analistas locales señalaron que el incremento de las cantidades de exportaciones nacionales de carbón de uso térmico, en un 8,5% el año pasado era un síntoma de la reactivación del mercado en el largo plazo, la reducción de los ingresos en más de 25% expresa claramente cuál es la tendencia de los precios internacionales y su impacto sobre la viabilidad económica del sector y de las empresas, como lo expresaron los comunicados de las firmas mencionadas. Por lo anterior, desde el diagnóstico base hecho en el marco de la Hoja de Ruta para la Transición Energética Justa, incluyendo los escenarios, entre otros documentos presentados en la Feria de Economías para la Vida realizada en octubre de 2024, se planteaban varias necesidades.

La primera relacionada con la urgencia de hacer más competitivo al sector extractivo del carbón sin reducir los estándares sociales y ambientales de la actividad minera, con lo cual los costos de producción no pueden reducirse a costa de los trabajadores y la naturaleza, por lo contrario, debe darse como resultado de inversiones relacionadas, por ejemplo, con eficiencia energética y autogeneración en las operaciones mineras. También implica que el Estado no puede renunciar a los recursos generados por el desarrollo de la actividad, por cuanto la competitividad no se puede lograr a costa de los ingresos de la Nación o de las regiones y finalmente instaba a las compañías explotadoras del energético a gestionar adecuadamente sus procesos de cierre en áreas que no consideren costos eficientes, mitigando así los consecuentes impactos sociales, laborales y ambientales, protegiendo a las comunidades en estos territorios.

Todo lo anterior desemboca en la segunda necesidad: el imperativo de la diversificación productiva del país. En el marco de esta discusión, la ANM a partir de los lineamientos del Ministerio de Minas y Energía ha venido preparando las bases para que los minerales estratégicos puedan contribuir al proceso, superando la era de la economía extractivista para utilizar nuestros minerales como palanca para la reindustrialización, la transición energética justa, el desarrollo agrícola y la construcción de infraestructura pública en Colombia.

En 2024 y 2025 se han adelantado acciones para impulsar el desarrollo de cadenas productivas como las del carbón metalúrgico-coque-acero. Esta es la cadena de mayor avance, pues además del concurso del Departamento de Planeación Nacional, DNP, y el Ministerio de Comercio, Industria y Turismo, se sumó la Cámara de Aceros de la Andi, entidad que financió el estudio de factibilidad para la construcción de una siderúrgica de aceros planos que permita al país sustituir las importaciones que en 2024 alcanzaron el valor de US$S1.149 millones.

Las otras cadenas productivas avanzan positivamente: arenas silíceas-vidrio-paneles solares; fosfatos-fertilizantes fosfatados; oro-esmeraldas-joyería; cobre-refinación-transición energética, e industrialización y usos no convencionales del carbón; además de adelantar procesos competitivos para la asignación de Áreas Estratégicas Mineras, con enfoque hacia los incentivos para generar valor agregado de estos minerales y la venta nacional. Iniciando la apertura de la ronda para fosfatos en diciembre de 2024 y planeando que se lance una nueva ronda de cobre, oro y polimetálicos en el segundo semestre de 2025. El Ministerio de Minas y Energía, por su parte, avanza en la puesta en marcha de los Distritos Especiales para la Diversificación Productiva, un mecanismo que busca mitigar el declive de la gran minería del carbón, especialmente en los departamentos de Cesar y La Guajira, por el estímulo a programas de producción agropecuaria, industria y turismo.

")

El empalme está conformado por 22 mesas sectoriales, un Grupo Élite encargado de consolidar los principales hallazgos y un Grupo Anticorrupción

Los informes de seguimiento del Departamento Nacional de Planeación mostraron que durante 2024 el sector cultural registraba una ejecución financiera cercana a 25,8%, mientras los compromisos presupuestales superaban 51%

")

{kind=link}