MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

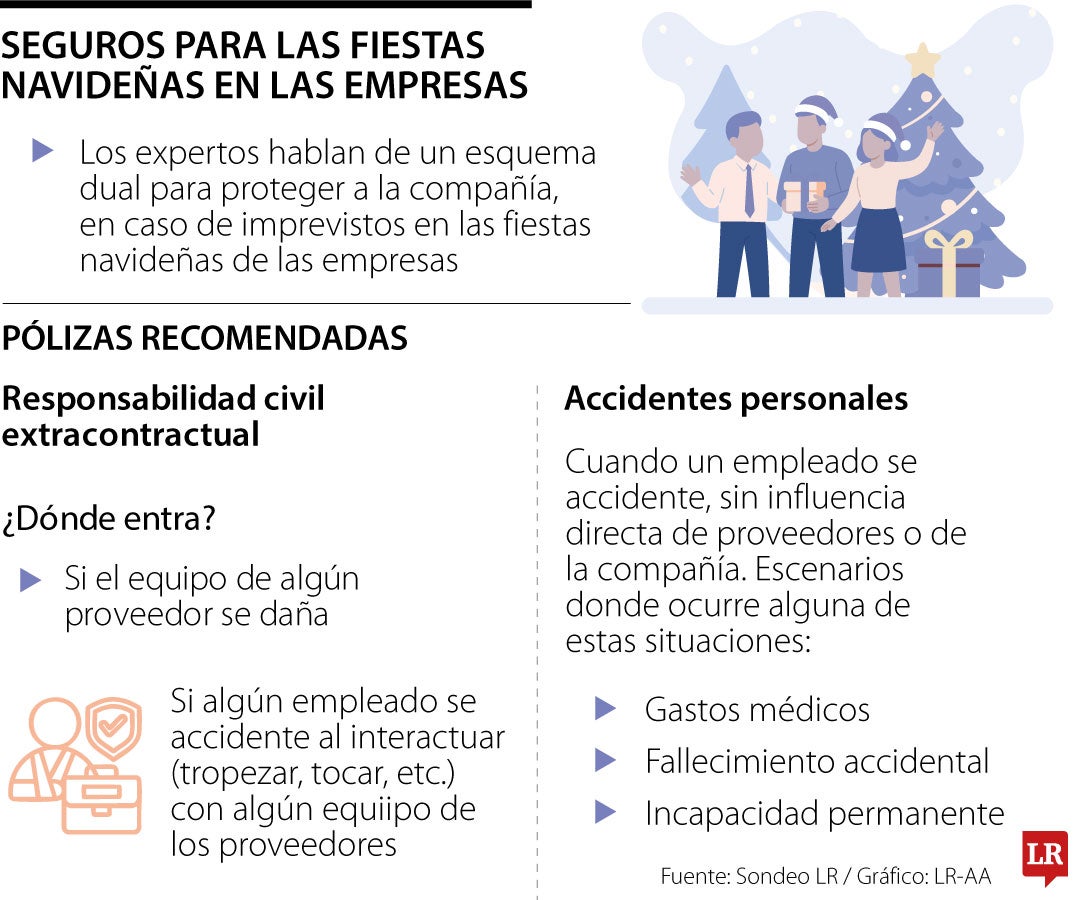

Las pólizas clave para blindar a su empresa ante accidentes en la fiesta por fin de año

Agregue a sus temas de interés

Para Dionisio Araujo, abogado experto en temas de Seguros, confiar únicamente en la buena suerte es un error financiero

Con la llegada de diciembre, el calendario corporativo se reactiva. Las fiestas de fin de año no son solo un espacio de integración, sino una inversión significativa para el sector empresarial. Para las empresas, es una inversión importante para mantener la cohesión de grupo y un ambiente laboral sano.

Sin embargo, entre la música y el brindis, existe un factor de riesgo que muchas gerencias de Recursos Humanos pasan por alto: la siniestralidad.

Ante este panorama, surge la pregunta crítica para los empleadores: ¿Cómo aseguro mi evento si un empleado se desmaya, sufre una caída o hay daños materiales en el sitio de la celebración?

Para Dionisio Araujo, abogado experto en temas de Seguros, confiar únicamente en la buena suerte es un error financiero. El experto sostiene que la estrategia correcta implica un esquema dual de protección.

"En lo fundamental recomendaría contratar dos pólizas: responsabilidad civil extracontractual (RC) y la póliza de accidentes personales, que si bien cumplen funciones distintas son complementarias en un evento empresarial como la fiesta de fin de año", explica Araujo.

La distinción es vital para entender quién paga qué. Si durante la fiesta se daña el equipo de sonido del proveedor o un invitado tropieza con un cable mal puesto, entra en juego la primera cobertura.

"La póliza de RC protege a la empresa organizadora frente a reclamaciones de terceros por daños o lesiones ocurridas durante el evento. En este caso, la aseguradora asume la indemnización frente al tercero afectado, liberando a la empresa de un riesgo patrimonial directo", detalla el experto. Esto es crucial para proteger la caja de la compañía ante demandas inesperadas.

El segundo escenario es el más sensible: la salud del colaborador. ¿Qué pasa si un empleado sufre un desmayo por fatiga o una lesión bailando? Aquí es donde la Responsabilidad Civil no opera, y se requiere la segunda capa de protección.

Según Araujo, "la póliza de accidentes personales está diseñada para cubrir a los asistentes (empleados, invitados o contratistas) frente a consecuencias de un accidente, como gastos médicos, incapacidad permanente o incluso fallecimiento accidental".

A diferencia de la RC, que defiende a la empresa de una culpa, "la póliza de accidentes personales otorga protección directa al individuo afectado, garantizando atención médica y compensación económica", aclara el abogado.

{kind=link}