MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Son servicios destinados a personas de bajos recursos, han tenido menor cabida en el mercado debido a los canales de distribución

Si le roban el carro, si le roban el celular, si se cae, si sufre un accidente, para todas estas situaciones, existe una carta, a veces costosa, que puede jugar como salvavidas. Esta carta es el seguro.

Sin embargo, para aquellos que no tienen recursos suficientes para pagar los altos costos de los seguros masivos existen los microseguros, pero, ¿en qué consisten? Tal como los define Bbva, son productos financieros adaptados a gastos extraordinarios, que ofrecen protección a personas de bajos ingresos, y que buscan garantizar su bienestar, tranquilidad y seguridad ante riesgos e imprevistos, a precios asequibles.

“La banca, los corredores, las fintech, empresas de servicios públicos y la telefonía móvil, entre otros, quienes fácilmente llegan a los hogares de la base de la pirámide, diseñan productos de protección, con las aseguradoras, que se ajustan al bolsillo”, indicó Wilson Triana, experto y consultor en banca y seguros.

Esto ha marcado un punto importante para las personas de bajos recursos que encuentran en estos seguros un salvavidas, sin embargo, es un tipo de seguro que todavía no tiene la fuerza suficiente en el mercado.

Si bien, la penetración y la densidad de los seguros mostraron crecimiento en 2022, alcanzando 3,2% del PIB y un gasto por habitante de $915.049, el panorama en materia de microseguros no es el mismo.

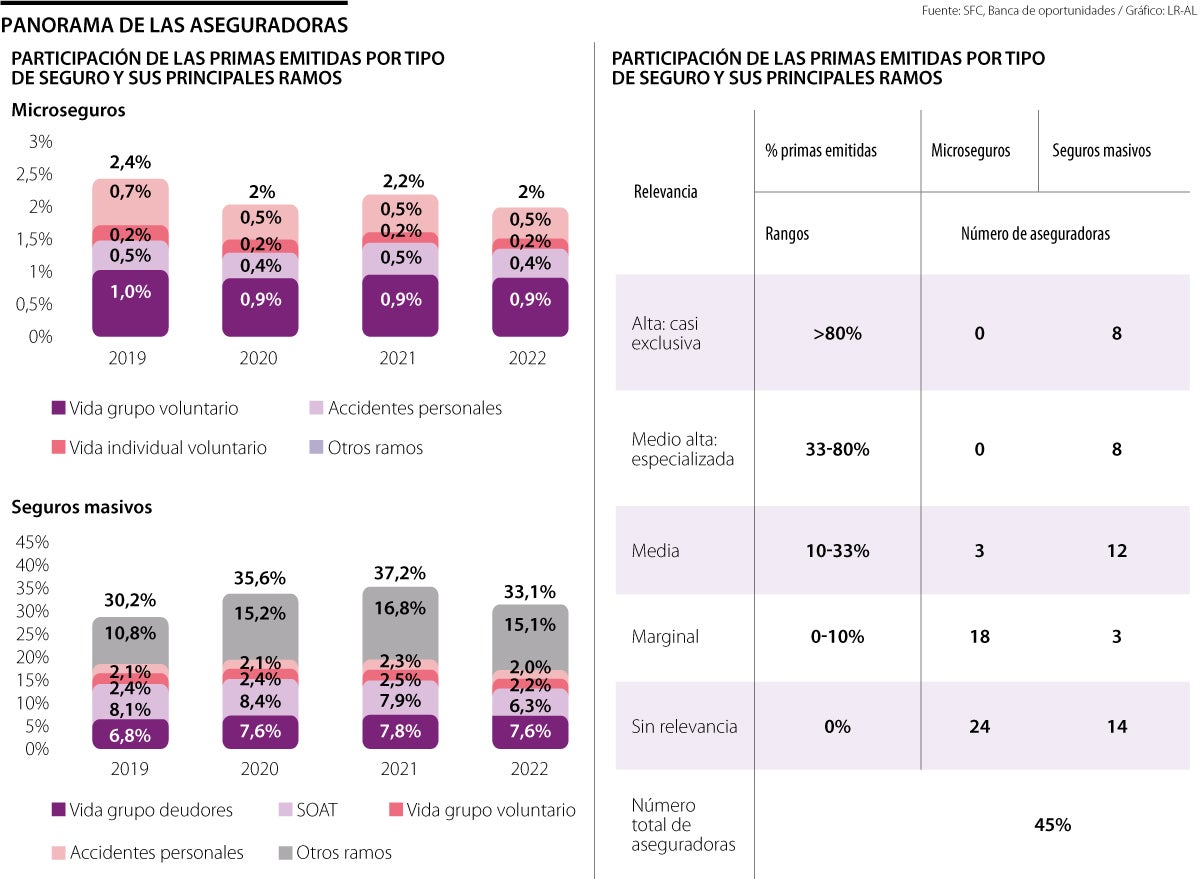

Así lo dio a conocer el reporte de inclusión financiera de 2022 de Banca de Oportunidades y la Superintendencia Financiera, en el que se observó que el mercado de los microseguros sigue siendo incipiente comparado con los seguros masivos, esto, teniendo en cuenta que es usado para comercializar pocos productos en algunas líneas de negocio (ramos) y con participación limitada de aseguradoras.

De hecho, según el reporte, los microseguros representaron 2,0% de las primas en 2022, dentro de los que 74,8% se comercializaron masivamente y se concentraron en coberturas de vida grupo y accidentes personales.

Mientras que los seguros masivos representaron 33,1% de las primas emitidas en 2022, donde las principales líneas de negocio fueron vida grupo deudores y Soat.

Además, 68,7% de las primas emitidas se comercializaron por medio de pólizas colectivas, donde un tercero no vigilado es el tomador de la póliza y vincula a sus usuarios. Algo importante aquí es que, durante 2022, 21 de las 45 aseguradoras establecidas en Colombia vendieron microseguros, de las cuales tres concentraron 51,9% de las primas emitidas, algo que deja en evidencia la problemática del sector.

“Es un mercado especial, que enfrenta restricciones de oferta y de demanda. Por el lado de la oferta, es difícil hacer rentables los microseguros. Por el lado de la demanda, resulta aún muy difícil convencer a la gente con bajos ingresos de que gastar la plata en un seguro es una inversión importante”, explicó Daniel Castellanos, experto en banca.

Sin embargo, hay expertos que relacionan este comportamiento con los canales de distribución. “Los canales son distintos, los microseguros son distribuidos por canales que no tienen tanta capacidad como los masivos. Demandan más contacto personal con los clientes”, afirmó Luiz Francisco Minarelli, presidente de HDI seguros. Esto indica que hay que fortalecer los canales de distribución y educar financieramente a las personas sobre la adquisición de distintos seguros.

¿Apostar por metales o por productos como un CDT? Mientras el oro es un activo refugio volátil, el segundo ofrece tasas fijas de más de 12% en promedio

La operación contempla la adquisición de cinco activos corporativos y logísticos con más de 375.000 metros cuadrados de área arrendable

Los futuros del brent subían US$86 centavos, llegando a US$78,88 el barril, y los del WTI en Estados Unidos aumentaron US$85 centavos, dejando el barril en US$74,37

")

{kind=link}