MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

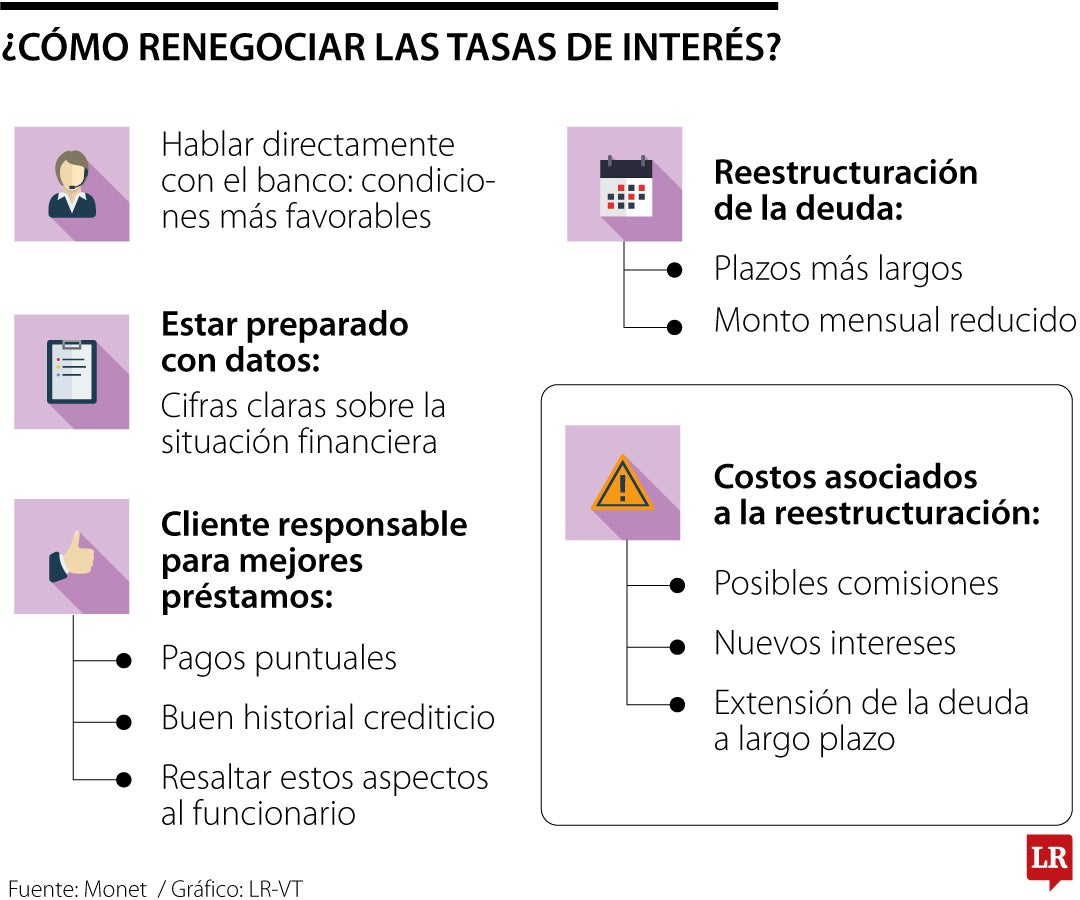

Renegociación de las tasas de interés.

En muchas ocasiones los usuarios pueden realizar una charla con su entidad bancaria para reestructurar las deudas que tienen pendientes

Los créditos son claves para el desarrollo de metas personales como una casa, un carro o planes educativos en la academia, pero también en los negocios como forma de crecer. Para cumplir con los pagos se debe tener en cuenta la tasa de interés que se aplique, pero en muchos casos el pago puede ser superior.

Para esto hay una seria de estrategias para renegociar las tasas de interés con el banco, para que el cobro del préstamo de sea tan elevado.

Monet, empresa que ofrece créditos, explicó que hablar directamente con el banco es una de las mejores estrategias para lograr condiciones más favorables en el préstamo.

Explicó que en el caso de que la personas ha sido sido un cliente responsable, con pagos puntuales y un buen historial crediticio, resaltar estos aspectos al funcionario del banco que está atendiendo dará más poder de negociación.

Además, estar preparado con datos y cifras claras sobre la situación financiera del cliente puede ayudar a mostrar que eres un prestatario confiable.

La compañía de crédito dice que, al negociar, es “clave” ser claro en lo que cada usuario busca, ya sea una reducción de tasa de interés, la eliminación de comisiones, o una extensión de plazos.

“No dude en pedir una revisión de las condiciones actuales, ya que muchos bancos están dispuestos a ajustar los términos si puede demostrar que tu perfil financiero ha mejorado o que otras instituciones ofrecen mejores opciones”, explicó Monet.

Monet explicó que cuando una persona toma la decisión de generar una reestructuración de la deuda la entidad financiera puede ofrecerte una tasa de interés más baja, plazos más largos o un monto mensual reducido.

Antes de tomar una decisión, de acuerdo con la entidad, se debe evaluar los costos asociados a la reestructuración, como posibles comisiones, nuevos intereses o la extensión de la deuda a largo plazo.

También es crucial de que la persona se asegure de que los nuevos términos realmente “mejoren la situación y no solo posterguen el problema”. Además, recordó que “la reestructuración no es una solución permanente, por lo que el usuario deberá implementar hábitos financieros responsables para evitar futuros inconvenientes”.

Para recibir unas tasas de interés más bajas, primero se debe analizar el historial de crédito de cada persona, ya que las entidades financieras lo consideran un factor determinante al otorgar créditos.

“Un historial limpio y sin pagos pendientes muestra a los prestamistas que son un prestatario confiable, lo que aumenta las posibilidades de obtener mejores condiciones”, enfatizo Monet.

Diego Palencia, vicepresidente de investigación y estrategia de Solidus Capital Banca de Inversión, dijo que “una persona independiente de la tasa, que presta un valor alto de crédito a periodos superiores a 10 años está tomando un alto nivel de riesgo, que debe ser evaluado a profundidad Equivocarse puede llevarlo a la insolvencia”.

Palencia dijo que es responsabilidad personal e intransferible del deudor leer las páginas del contrato de crédito donde se especifica los parámetros, no la certeza, los parámetros, no las certezas de las tasas, periodos y cuotas.

“No hay tasas fijas, plazos fijos, cuotas fijas, y mucho menos es posible confundir saldo con capital. Saldo de un crédito no es el valor presente de la operación de crédito. Las tasas nominales y efectivas anuales, son referencias en un periodo de tiempo establecido: por esa razón es fundamental comprender su estructura para no confundir dicho valor en el cálculo del valor presente de la cuota”, concluyó el vicepresidente de investigación y estrategia de Solidus Capital Banca de Inversión.

")

El oro cotizaba en torno a los US$4.070 la onza, tras haber cerrado julio con una ganancia de 1%, su primer aumento mensual desde febrero.

")

Los futuros del brent LCOc1 cayeron US$4,23, o 4,8%, a US$83,7 por barril, tras recuperar parte del declive registrado desde el mínimo de tres semanas

Los bancos han ampliado su portafolio con tarjetas dirigidas a distintos perfiles de usuarios, desde viajeros frecuentes hasta quienes buscan ahorrar en sus compras

{kind=link}