MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

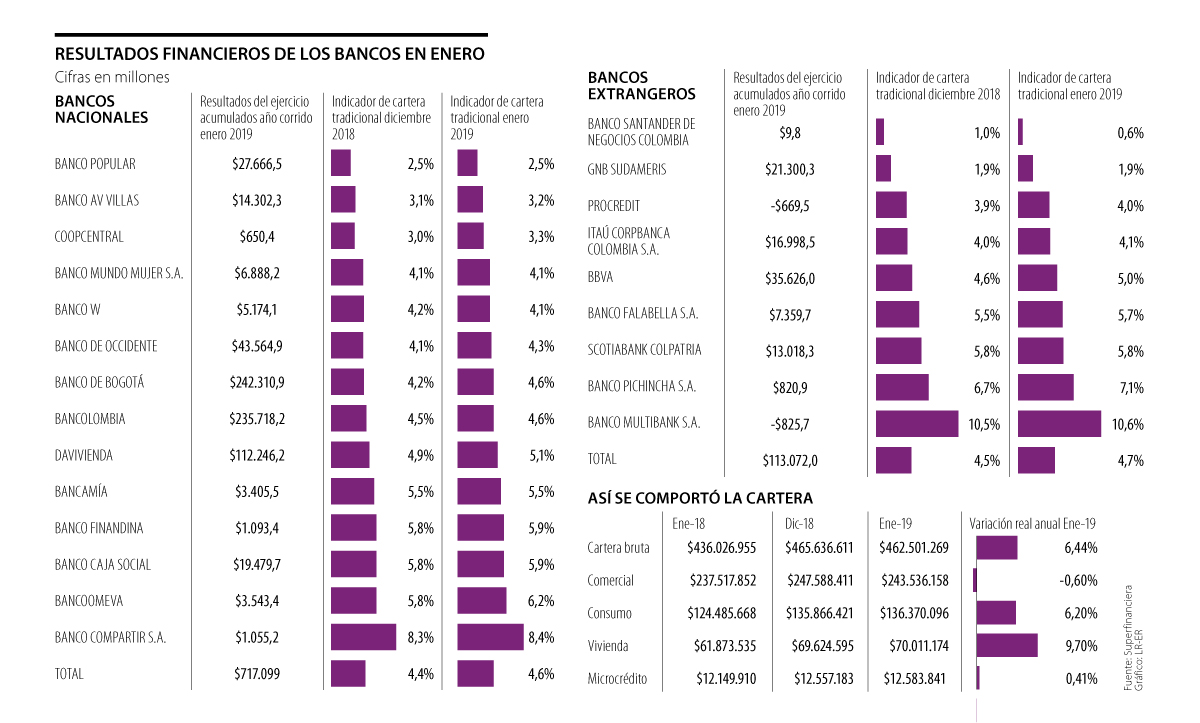

La cartera comercial decreció -0,60%, mientras que la de consumo y la de vivienda siguieron al alza al inicio de 2019

A pesar de la mayor liquidez en la economía y de la estabilidad de la inflación dentro del rango meta del Banco de la República, los empresarios aún no recurren a los créditos ofrecidos por las entidades financieras. De hecho, según el más reciente informe de la actualidad del sistema financiero publicado por la Superintendencia Financiera, en enero, se registró una variación real anual de -0,60% en el crédito comercial.

Si se compara el saldo de esta cartera en enero de este año ($243,54 billones) con el de enero del año pasado ($237,52 billones), tuvo un aumento de $6,02 billones. Pero si se compara con el saldo de diciembre de 2018 ($247,59 billones), tuvo una reducción de $4,05 billones.

Alfredo Barragán, profesor experto en banca de la Universidad de los Andes, destacó que la contracción en esta cartera se explica principalmente por la Ley de Financiamiento, un factor que frenó la inversión.

“Las empresas necesitan reglas de juego claras y estaban a la expectativa de qué ocurriría finalmente con el proyecto, ya que este fue modificado en el Congreso. Como finalmente en la Ley se incluyó que les disminuyan los impuestos a las empresas, se espera que esto estimule el crédito comercial y que crezca más que el año pasado”, resaltó.

El superintendente financiero, Jorge Castaño, también señaló que aunque el portafolio comercial se mantiene en terreno negativo, “para 2019 la expectativa de reactivación empresarial seguramente impulsará la demanda de crédito en este segmento”.

A pesar del comportamiento de la cartera de crédito, la cartera total, incluyendo al Fondo Nacional del Ahorro (FNA) continúa creciendo positivamente, pues presentó un aumento real anual de 2,83%, es decir que el saldo del primer mes de este año fue $462,50 billones.

De estos, $70,01 billones corresponden a la cartera de vivienda, que registró el mayor crecimiento con una variación real anual de 9,7% ($8,1 billones). Por su parte, la cartera de consumo fue la segunda que más creció, con una variación real anual de 6,2% ($11,9 billones) y logró un saldo de $136,4 billones.

“El inicio de año continúa mostrando que los hogares siguen impulsando la dinámica de cartera en el portafolio de consumo y vivienda”, mencionó Castaño.

La modalidad de microcrédito se mantuvo prácticamente igual, pues la variación real anual fue de 0,41%, por lo que logró un saldo de $12,58 billones. Sin embargo, Leonor Melo, presidenta del Banco Mundo Mujer se muestra optimista para este año.

“Podemos decir que la etapa de expectativa ya pasó, así que los microempresarios y emprendedores ya vuelven a reactivar sus negocios. Con esta mayor confianza en el sector, creemos que el microcrédito tendrá un mayor crecimiento”, señaló.

Las carteras de los bancos

Banco Popular, AV Villas y Coopcentral lideran el listado de los bancos nacionales con la cartera más sana en enero, pues tienen un indicador de cartera tradicional de 2,5%, 3,2% y 3,3%, respectivamente.

“Los indicadores de la calidad de la cartera de los bancos en el país son razonables, acordes con las condiciones económicas. No son para alarmarse”.

“El crecimiento de portafolio comercial se mantiene en terreno negativo. Sin embargo, la expectativa de reactivación empresarial impulsará su demanda”.

En cuanto a los bancos extranjeros, la mejor cartera la tienen Banco Santander (0,6%), GNB Sudameris (1,9%) y Procredit (4%).

Cabe mencionar que este indicador es el cociente de la cartera y leasing vencido entre la cartera y leasing bruto. En esta, la cartera vencida de vivienda, en el plazo de uno a cuatro meses, solo incluye las cuotas vencidas y el capital no incluido en la cuotas de uno a cuatro meses se considera vigente.

De acuerdo con las cifras difundidas por la Superfinanciera, el indicador de cartera tradicional para los bancos nacionales es 4,6%, mientras que el de los bancos nacionales es 4,4%. En ambos casos, el indicador estuvo 0,2 puntos porcentuales por encima del resultado de diciembre.

Édgar Jiménez, profesor de la especialización en Gerencia Financiera de la Universidad Jorge Tadeo Lozano, mencionó que estos datos no son las mejores cifras pero no es para alarmarse, pues el sector va por buen camino.

“Este indicador está de acuerdo con las condiciones económicas del país. No es la mejor cifra para la cartera, pero ya se empieza a ver una cartera más sana. Se debe trabajar para que este indicador se ubique por debajo de 4%”, dijo.

Para el Superfinanciero, este dato muestra que la cartera se tiene bajo control, lo que es positivo para el país porque esta es “el principal activo de los bancos y el principal respaldo de los ahorros de los colombianos. Un indicador de cartera vencida controlado permite una mayor estabilidad en el sistema financiero”.

Cabe mencionar que con el propósito de mejorar la calidad de este rubro, los últimos doce meses la estrategia de gestión de la cartera se concentró en originar créditos en sectores o deudores con mejor perfil crediticio, a través de productos menos riesgosos como libranzas para la cartera de consumo.

“Igualmente, sobre los créditos vigentes se establecieron normas para gestionar las moras tempranas sobre los deudores con viabilidad financiera, permitiéndoles ajustar las características de sus créditos a la nueva realidad económica derivada del ajuste en el ciclo económico”, señaló el Superintendente Financiero.

Activos totales del sistema llegaron a $1.724,7 billones al inicio del año

Para el primer mes del año los activos totales del sistema financiero ascendieron a $1.724,7 billones, una cifra que supera en $140,5 billones los activos alcanzados en enero del año anterior y en $9,2 billones los de diciembre. Los establecimientos de crédito lograron activos por $657,1 billones, mientras las fiduciarias alcanzaron $537,2 billones, siendo estos dos los sectores con cifras mayores, pues entre ambos logran 69,2% de los activos totales. El crecimiento real anual del sistema financiero fue de 4,7%.

La entidad afirmó que algunos servicios como pago con tarjetas, retiro en cajeros, recepción de dinero y remesas podría tener intermitencias

La entidad escaló en la lista de las empresas más diversas de la región en 2026. La Cámara de la Diversidad destacó los programas de accesibilidad financiera a poblaciones vulnerables.

La filial del banco en Colombia destaco que ahora la entidad enfocará su operación en el segmento de Persona Jurídica, tras vender su banca minorista al Banco de Bogotá

{kind=link}