MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

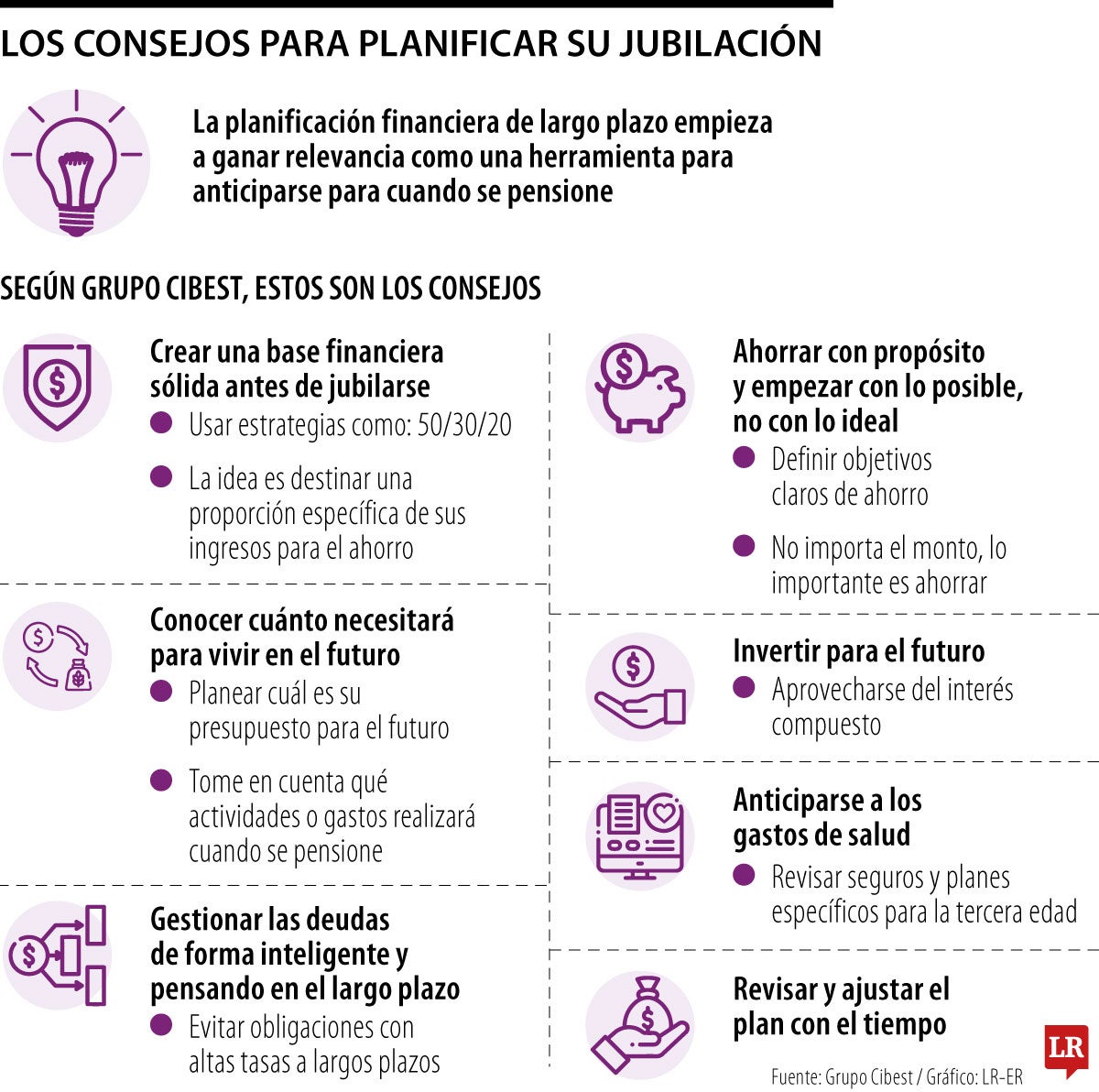

Los consejo para planificar su jubilación

Agregue a sus temas de interés

Los expertos sugieren desarrollar una estrategia con presupuesto, inversión, control de deudas y planificación de los gastos futuros para fortalecer la estabilidad financiera en la vejez

Con los cambios en el sistema pensional colombiano y la caída en la natalidad, resulta fundamental proyectar la jubilación. Los trabajadores deben tener en cuenta que no se pensionan con el mismo sueldo y que en la vejez los gastos pueden aumentar, impulsados especialmente por los costos en salud.

Por esto, la preparación para el retiro dejó de ser una decisión exclusiva de quienes están próximos a jubilarse y se convirtió en una estrategia financiera que debería comenzar desde las primeras etapas de la vida laboral. Así lo planteó Cibest Capital, entidad que presentó recomendaciones para planear la jubilación desde edades tempranas.

“Hablar del futuro financiero es empezar a tomar decisiones desde hoy. Organizar los ingresos, construir hábitos responsables y aprovechar herramientas disponibles permite ganar tranquilidad y mayor control sobre lo que viene. No se trata de hacerlo perfecto, sino de avanzar de forma constante y consciente para construir el bienestar que cada persona quiere vivir”, dijo Luis Ignacio Gómez, vicepresidente de Mercado de Capitales del Grupo Cibest.

Según la firma, la planificación del retiro va más allá del ahorro pensional e involucra la creación de hábitos financieros sostenibles para construir una base sólida antes de jubilarse. Entre las principales recomendaciones están elaborar un presupuesto, identificar gastos innecesarios, contar con un fondo de emergencias y destinar una parte de los ingresos al ahorro. Un ejemplo de esto es el modelo 50/30/20, que distribuye los ingresos entre necesidades básicas, gastos personales y ahorro.

Otro aspecto clave es calcular cuánto dinero será necesario para mantener el nivel de vida durante la jubilación, es decir, proyectar el gasto una vez se pensione. Según Cibest, definir una meta financiera con anticipación permite aprovechar un mayor horizonte de tiempo para que el ahorro y las inversiones acumulen rendimientos.

A esto se suma la recomendación de reducir las deudas antes del retiro y evitar nuevas obligaciones con tasas de interés elevadas, porque esto ofrece mayor flexibilidad económica en el largo plazo. Asimismo, la entidad señaló que el ahorro no requiere grandes montos iniciales, sino constancia y un propósito definido para consolidar el hábito.

Además del ahorro, la inversión es fundamental porque el dinero por sí solo pierde poder adquisitivo. Por ello, es clave poner a trabajar el capital desde etapas tempranas, incluso con aportes pequeños. De acuerdo con la firma, el interés compuesto permite que los rendimientos generen nuevas ganancias con el paso del tiempo, lo que potencia el crecimiento del capital destinado al retiro.

Finalmente, una estrategia integral de preparación para la jubilación también debe contemplar los gastos en salud, mediante coberturas como EPS o medicina prepagada, así como revisar periódicamente el plan financiero para ajustarlo a cambios en los ingresos, la familia o los proyectos personales.

Un análisis de la bolsa estadounidense encontró que un reducido grupo de compañías creó la mayor parte de la riqueza del último siglo

Los accionistas que podrán participar en la oferta son aquellos que se encuentren inscritos en el libro de registro de accionistas de la sociedad

El dólar mantuvo su tendencia bajista en lo corrido de 2026 y llegó a niveles no vistos desde hace seis años. Solo dos analistas proyectaban la TRM en ese precio

{kind=link}