MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

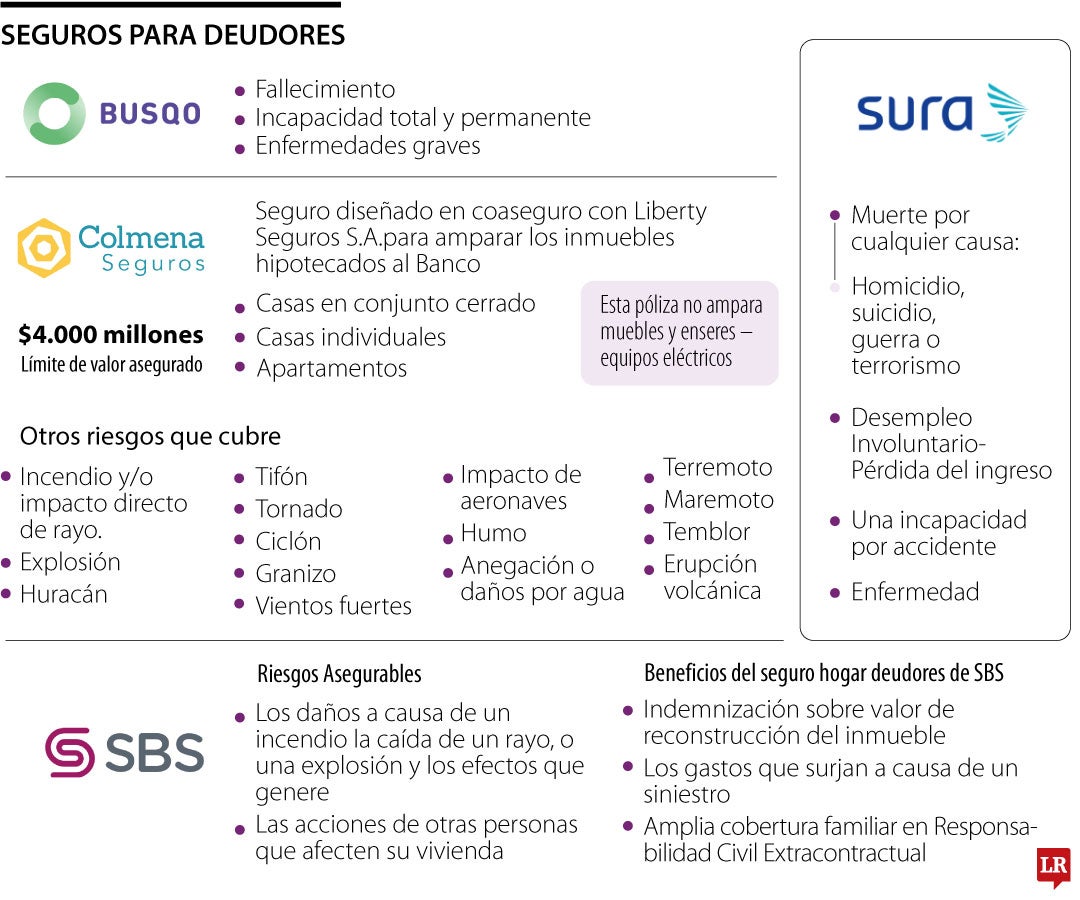

Estas son las coberturas de las aseguradoras para los seguros de los créditos hipotecarios

Agregue a sus temas de interés

Este tiene como finalidad respaldar la deuda para la compra de vivienda en caso de que se vea afectada por situaciones catastróficas

Adquirir una vivienda propia es uno de los sueños más anhelados por los colombianos. Sin embargo, imprevistos como enfermedades, pérdida de empleo o incluso el fallecimiento pueden poner en riesgo esta inversión. Es por esto que los seguros de crédito hipotecario se presentan como una herramienta fundamental para proteger tanto al deudor como a su familia.

Según el Departamento Administrativo Nacional de Estadística, Dane, durante el segundo trimestre de 2024, se desembolsaron $5,5 billones corrientes para compra de vivienda, lo que refleja la importancia de este seguro.

Un seguro de crédito hipotecario es un contrato que protege al deudor y a la entidad financiera en caso de que el primero no pueda continuar pagando las cuotas del crédito. Estos seguros cubren riesgos como: fallecimiento, incapacidad total y permanente y pérdida de trabajo.

Según Wilson Triana, experto y consultor en banca y seguros, “los seguros que exige el sector financiero como requisito a sus clientes para el desembolso de un crédito hipotecario son: el de vida cuyo beneficiario es el banco, en caso de fallecer el deudor el seguro cubre y paga la deuda, si queda un excedente de la póliza este se le entrega a los beneficiarios de ley, que son la esposa e hijos”. Agregó que el segundo seguro que se exige es el de incendio y terremoto, este protege el bien ante un evento catastrófico, este seguro cubre los recursos que se requieren para la reconstrucción del bien.

Los beneficios de tener este tipo de seguro varían según la entidad que lo presta, pero siempre ofrece tranquilidad y facilidad para obtener el crédito, pues al reducir el riesgo para la entidad financiera, puede facilitar la aprobación del crédito hipotecario.

Este es un seguro obligatorio, funciona como un respaldo para el banco, para que en caso de fallecimiento o incapacidad total de la persona que tiene el crédito, la compañía de seguros pague la deuda que tiene pendiente. Algunas de las aseguradoras que ofrecen este producto son: Sura, SBS Seguros, Busqo y Colmena Seguros.

Seguros Suramericana ofrece su seguro ‘vida deudores hipotecario’, este cubre muerte por cualquier causa, incluyendo homicidio, suicidio, guerra y terrorismo; una incapacidad por accidente o una enfermedad que impidan desempeñar totalmente la profesión u oficio habitual y desempleo involuntario o pérdida del ingreso.

Este estará vigente desde el inicio del desembolso del crédito y hasta que: el deudor acabe sus obligaciones con la entidad prestadora, cuando la entidad defina en caso de mora del deudor o hasta la vigencia del seguro, si no es renovado. Cualquier persona de mínimo 18 años y máximo 70 años y 364 días puede adquirir este seguro, el tiempo máximo de permanencia varía dependiendo el tipo de seguro.

El seguro hogar deudores hipotecarios de SBS Seguros protege los daños a causa de un incendio, la caída de un rayo, una explosión, avalancha, derrumbe y muchas otras catástrofes y los efectos que generen.

Los beneficios que ofrece ese seguro son la indemnización sobre valor de reconstrucción del inmueble, los gastos que surjan a causa de un siniestro se indemnizan de forma adicional al valor asegurado y una amplia cobertura familiar en responsabilidad civil extracontractual.

La agencia de seguros Busqo ofrece un producto que cubre el fallecimiento, la incapacidad total y permanente y enfermedades graves. El costo de este producto varía dependiendo de las distintas aseguradoras con las que tiene alianza Busqo, como Allianz Seguros, Axa Colpatria, Sura y Seguros Bolívar.

En alianza con Liberty Seguros, Colmena Seguros ofrece un producto que cubre daños materiales por incendio y peligros aliados. Este tiene un límite de valor asegurado de $4.000 millones.

“Son importantes los seguros porque protegen económicamente al titular del crédito, como también a la entidad financiera en caso de ocurrir un evento inesperado”.

“Un seguro de crédito hipotecario es importante, porque van de uno a 15 años. Todo crédito debería estar respaldado por un seguro de vida que proteja a la entidad”.

Alfredo Barragán, experto en banca, comentó que “mantenerse al día con los pagos es clave para garantizar que siempre estará protegido”.

En un contexto en el que los desastres naturales son cada vez más frecuentes y en el que de siete millones de viviendas propias solo se asegura un millón, está latente la necesidad de prevención y control de daños a las estructuras.

En Colombia, donde la infraestructura puede no siempre cumplir con las normativas de prevención adecuadas, el riesgo se amplifica. Según Fasecolda, la cobertura de incendios y líneas aliadas es una de las más demandadas por empresas e individuos que buscan resguardar sus bienes.

Los precios del petróleo brent cayeron US$27 centavos a US$84,68 el barril mientras los operadores sopesaban la escalada de tensiones entre Estados Unidos e Irán

Asofondos reveló que 158.000 personas se han trasladado entre Colpensiones y las AFP, con una recepción de más de 281.000 solicitudes de doble asesoría

Los precios del brent bajaron 24 centavos, o 0,28%, hasta situarse en US$84,95 el barril mientras los operadores recogían beneficios y evaluaban los riesgos derivados de nuevos ataques estadounidenses en Irán

{kind=link}