MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

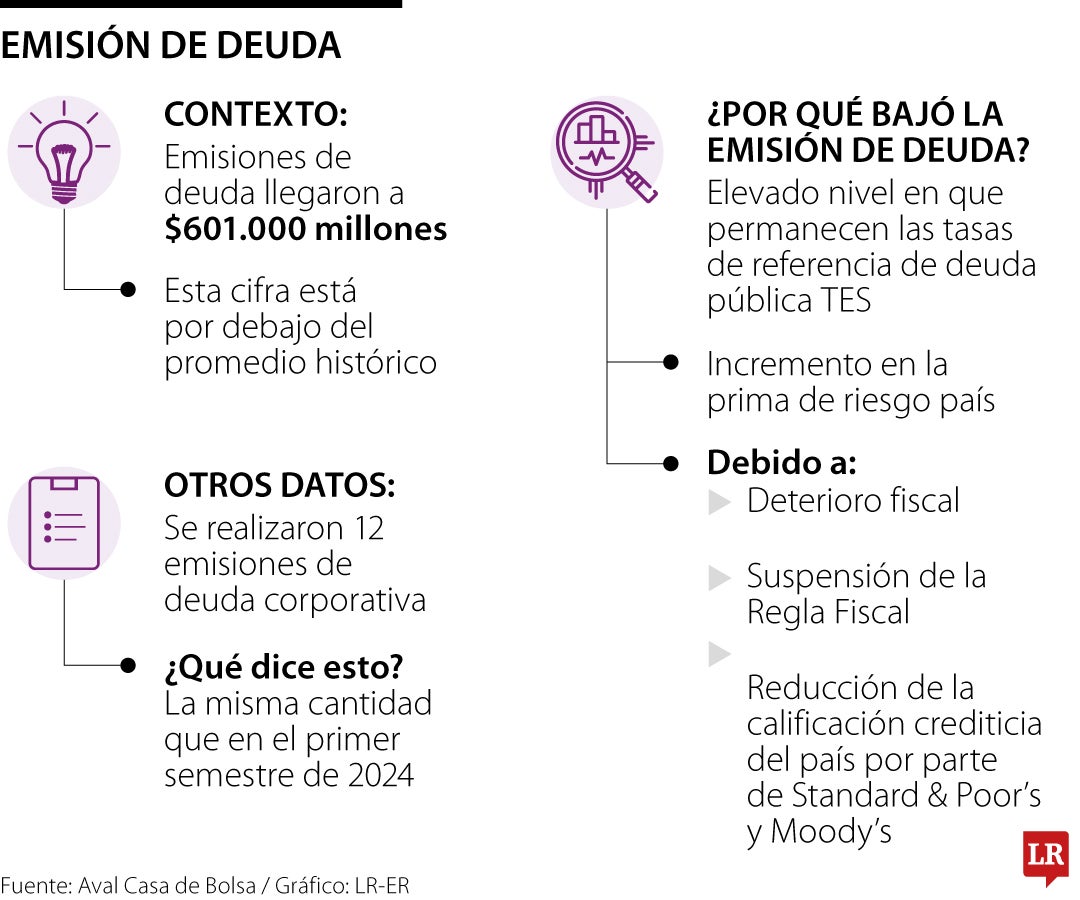

Emisiones de deuda.

Agregue a sus temas de interés

Este dato de acuerdo con el Índice de Deuda Corporativa diseñado por Aval Casa De Bolsa para medir el desempeño para una inversión promedio en el mercado de deuda corporativa colombiana

De acuerdo con el Índice de Deuda Corporativa diseñado por Aval Casa De Bolsa, las emisiones de deuda llegaron a $601.000 millones, cifra por debajo del promedio histórico registrado en el mercado colombiano.

Este Índice tiene como objetivo contar con un indicador de desempeño para una inversión promedio en el mercado de deuda corporativa colombiana en títulos denominados en pesos, proporcionando una visión general sobre las preferencias de los agentes en cuanto a plazo, indexación y tipo de instrumento, que permita comparar la dinámica de diferentes tipos de inversión en renta fija de emisores distintos al Gobierno Nacional.

El Índice dice que la dinámica de colocaciones de deuda corporativa se desaceleró como resultado del elevado nivel en que permanecen las tasas de referencia de deuda pública TES, resultado del incremento en la prima de riesgo país, producto del deterioro fiscal que llevó a la suspensión de la Regla Fiscal, así como de la reducción de la calificación crediticia del país por parte de Standard & Poor’s y Moody’s.

Se realizaron 12 emisiones de deuda corporativa, la misma cantidad que en el primer semestre de 2024.

Se aumentó la participación de la renta fija indexada al IPC de 20% a 40%, mientras se redujo la de la renta fija denominada en tasa fija de 45% a 30% y la renta fija indexada al IBR de 35% a 30%. Lo anterior, producto de que la inflación habría tocado fondo y oscilaría alrededor de 5% de aquí al primer trimestre de 2026.

La decisión se tomó teniendo en cuenta que la rentabilidad esperada durante el próximo año de la renta fija indexada al IPC a plazos de hasta cinco años supera la rentabilidad de la renta fija denominada en tasa fija y la indexada al IBR, producto de los elevados niveles en que se encuentran las tasas reales de la renta fija indexada al IPC, y que la inflación ya habría tocado fondo y oscilaría alrededor de 5% de aquí hasta el primer trimestre de 2026.

Por otra parte, los canjes de TES harían que las tasas de los títulos de muy corto plazo se ubiquen por debajo de su valor justo y que la curva de rendimiento se mantenga empinada. Sumado al hecho de que el deterioro fiscal que afronta el país y el incremento en la prima de riesgo mantendrían las tasas de largo plazo elevadas.

La entidad dijo que la posibilidad de que el Banco de la República recorte tasas, en contra de sus expectativas, y el bajo nivel en que se encuentran los márgenes de la deuda indexada al IBR, podría hacer que la rentabilidad de la deuda corporativa indexada al IBR se reduzca en contraste con la deuda corporativa indexada al IPC.

Dado que el spread entre la deuda corporativa y los TES, tanto denominados en tasa fija como indexados a la inflación, se ubica por debajo del promedio, la entidad considera que existe un mayor valor relativo en los TES que en la deuda corporativa.

“De esta forma, decidimos rebalancear el portafolio de referencia de renta fija, aumentando la participación de la renta fija indexada al IPC de 20% a 40%, mientras se redujo la de la renta fija denominada en tasa fija de 45% a 30% y la renta fija indexada al IBR de 35% a 30%”, concluyó Aval Casa de Bolsa.

De acuerdo con la entidad la cifra llegó hasta $63.072 millones en 2025, mientras que para hace dos años el valor era de $87.405 millones

Entidades como Seguros Bolívar, SBS seguros, Galagher o Axa apuestan por pólizas de seguro paramétrico para el amparo de cultivo

El titulo preferencial del holding fue integrado al índice Msci en noviembre de 2025, esto junto a la inclusión de la acción de Mineros

")

")

{kind=link}