MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La Superfinanciera presentó una nueva normativa que simplifica y agiliza el proceso de vinculación a entidades del sector financiero

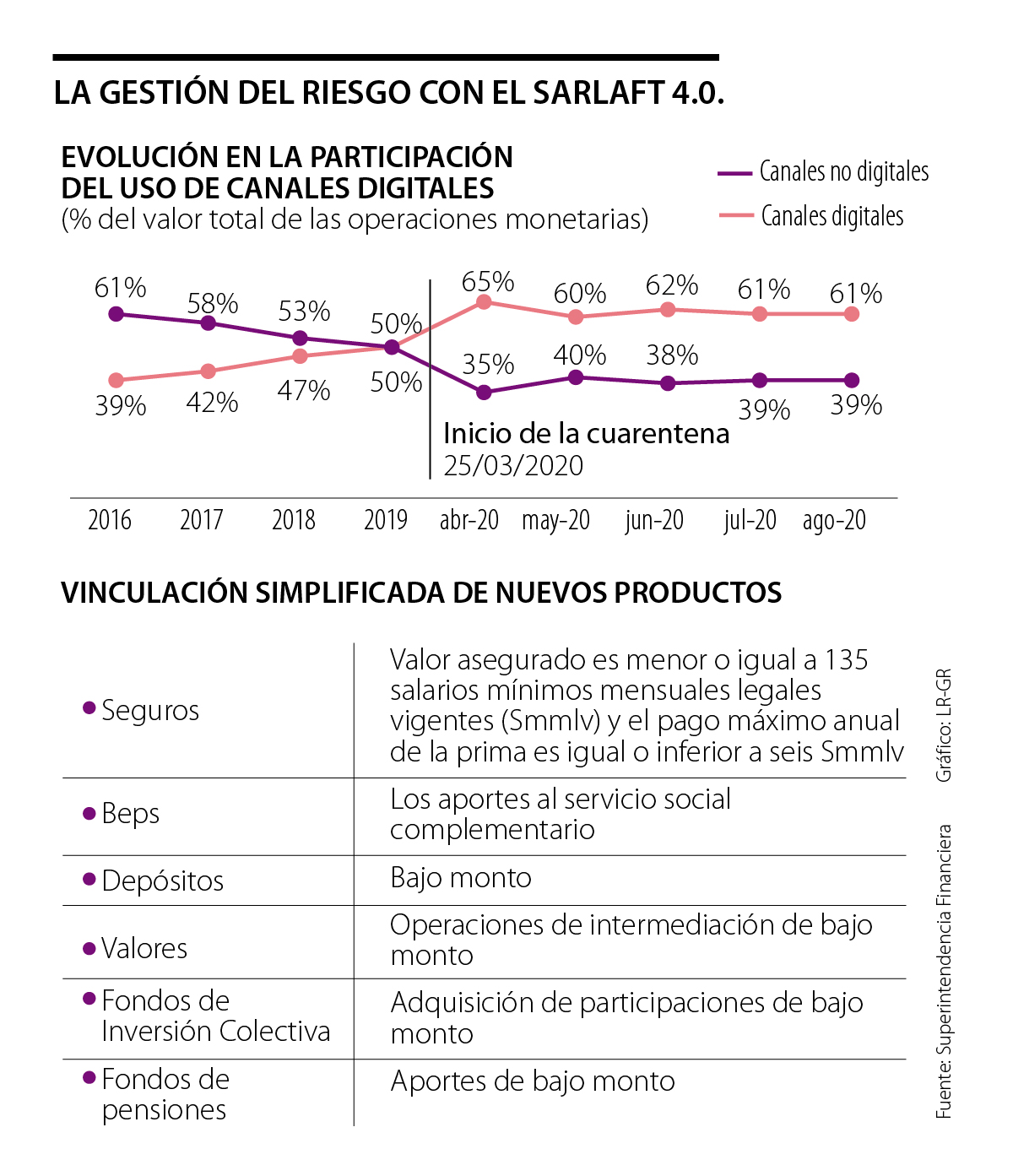

Por el avance de las tecnologías de la información y la dinamización que han tenido los canales digitales como consecuencia de la pandemia, la Superintendencia Financiera emitió una nueva versión del Sistema de Administración del Riesgo de Lavado de Activos y de la Financiación al Terrorismo (Sarlaft 4.0.), en el que se da un cambio de enfoque en la forma de medir el riesgo.

De acuerdo con el superintendente Financiero, Jorge Castaño, esta reglamentación introduce cinco cambios concretos, entre los que se encuentran la posibilidad de adquirir productos del sector financiero sin necesidad de dar la firma física ni la huella o de rellenar extensos formularios.

“No es que se rebajaron los estándares, sino que hoy en día hay información y otros elementos que han permitido gestionar el riesgo de una manera más eficiente y menos costosa”, explicó.

Uno de los cambios generados por el Sarlaft 4.0. es que los parámetros mínimos de vinculación de cliente por producto financiero, que casi que definía cada banco y que terminaban generando barreras y excepciones, se acaba. De ahora en adelante, en términos de procedimientos para vincular a los consumidores financieros, existen dos formas: el simplificado y el ordinario.

“No va a garantizar que todo el mundo entre, pero da mejores herramientas y permite que la vinculación sea más efectiva. Vamos a iniciar una transformación en todo el país”.

El primero es para clientes que tienen un perfil de riesgo bajo en términos de lavado de activos, pues no tienen operaciones de comercio exterior y sus operaciones son sencillas.

“Se le piden tres o cuatro datos que se puedan validar con fuentes fiables del Gobierno, como la Registraduría o Migración Colombia, o con las bases propias que el consumidor quiera reconocer, como su voz”, señaló Castaño.

El proceso ordinario es para consumidores financieros más sofisticados, como empresarios o compañías, que hacen operaciones en el exterior y de las que se requiere mayor nivel de conocimiento.

El segundo cambio tiene que ver con el formulario de vinculación de clientes, pues se acaba el formato que la Superfinanciera establecía y cada entidad, dependiendo del producto y del perfil de riesgo del cliente, entre otros factores, diseñará su propio esquema de vinculación.

“Eso ya se ve hoy a través de las apps, en las que algunos bancos tienen cuatro o cinco datos de validación, y le dan una respuesta automática al cliente”, resaltó el superintendente financiero.

El tercer cambio está relacionado con la importancia de la entrevista en el proceso de vinculación a una entidad financiera, un paso que desde las recomendaciones internacionales siempre se había considerado como una buena práctica.

“La entrevista está pasada de moda, porque hoy hay múltiples formas que le permiten a la entidad conocer y entender si esa persona es quien dice que es”, subrayó Castaño, quien agregó que esta ya no es obligatoria y que las entidades podrán implementar otros esquemas.

El cuarto cambio es la eliminación de la firma física y la huella en los procesos de acceso. De acuerdo con el Superfinanciero, para la autenticación de la entidad se puede utilizar el reconocimiento facial y la voz, pues son elementos que no son manipulables y dan certeza de que la persona es quien dice ser.

Por último, con el Sarlaft 4.0., se permite que las entidades financieras compartan la información entre ellas, lo que antes estaba prohibido, si el usuario permite que una le suministre los datos a otra.

El incremento de la inclusión financiera

De acuerdo con el superintendente Castaño, la simplificación de los procesos para acceder a productos y servicios del sistema financiero podría aumentar la inclusión financiera en el país, pues se abre la posibilidad de darles acceso a personas que eran excluídas por los procesos de vinculación. Si bien no garantizan que todo el mundo entre, brinda mayores herramientas para que las entidades tengan información de estas personas y las vinculen de una manera efectiva. Alfredo Barragán, experto en banca, mencionó que al diseñar formularios para cada producto y autenticar mediante biometría, habrá más posibilidades de acceso para inmigrantes.

El oro al contado ganaba un 1,3%, a US$4.176,29 por onza, tras tocar un máximo desde el 23 de junio. Se mantiene por encima de su media móvil de 21 días

La empresa cerró con una valorización de 3,24%. Le siguieron la acción de Mineros, que avanzó 2,26% y Cementos Argos, con una valorización de 1,72%

Alternativas de inversión de renta fija como CDT, Cuentas de Ahorro de Alta Rentabilidad y Fondos de Inversión Colectiva se fortalecen en un contexto de tipos altos

{kind=link}