MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

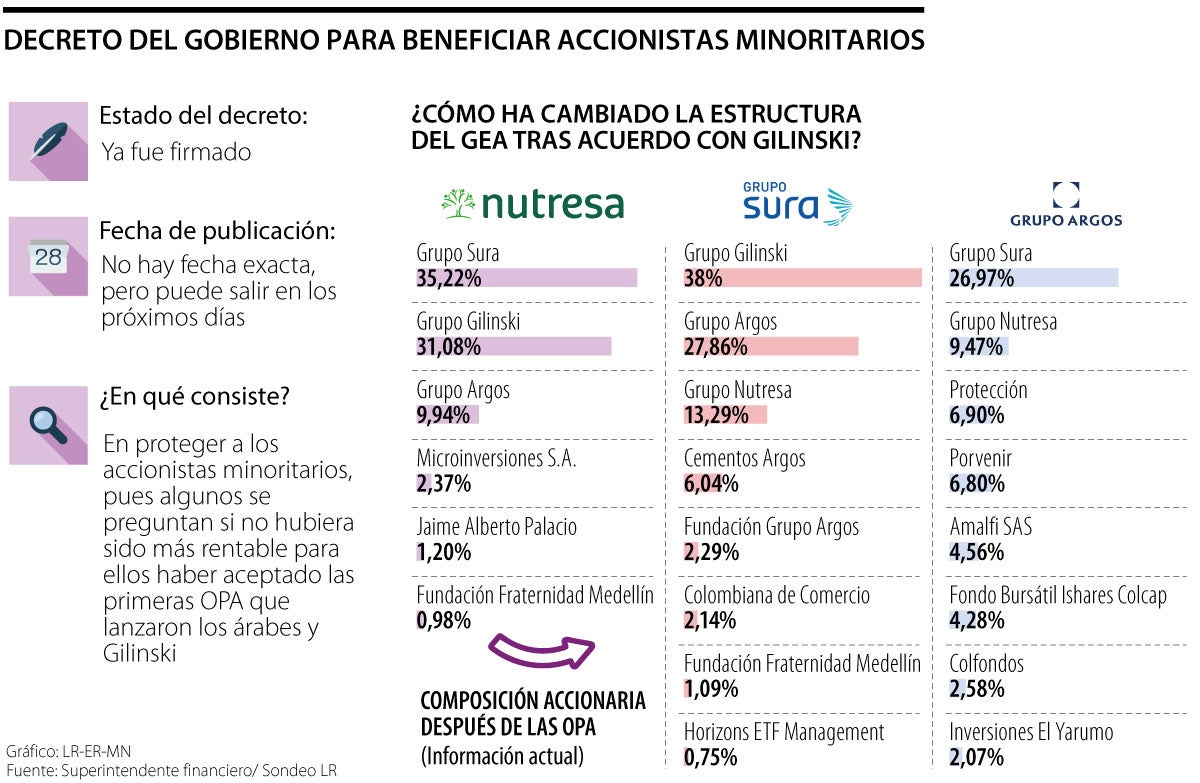

El Gobierno busca que las OPA sean más razonables

Agregue a sus temas de interés

Superintendente financiero, César Ferrari, dijo que el decreto ya fue firmado y que no se establece que haya una OPA solamente para los minoritarios del acuerdo entre el Gea y los Gilinski

El superintendente financiero, César Ferrari, comentó que ya se firmó el decreto que busca beneficiar a los accionistas minoritarios en el acuerdo entre el GEA y Gilinski, lo que llevaría a que sea publicado en los próximos días.

“Yo entiendo que ya ha sido firmado, debe publicarse en estos días”, indicó el líder del ente regulador, sin indicar el día exacto, pues aseguró que no hay una fecha límite para la publicación.

Diego Márquez, director de MQA Abogados, dijo que en estos casos no hay una norma que determine cuántos días después de la firma son necesarios para que se publique un decreto.

“No hay una norma sobre el tema, pero la demora es que lo firme el Presidente, y eso puede tardar más o menos una semana desde que ya tiene el visto bueno en secretaría de presidencia”, comentó Márquez.

Desde LR consultamos con el superintendente si este decreto buscaría crear una OPA solamente para los minoritarios, quien argumentó que no, pues ya hay un proceso en marcha.

“Hay un acuerdo entre el Grupo Antioqueño y la familia Gilinski respecto a un intercambio de acciones por las diferentes empresas que ellos tienen. Y para poder llevar a buen término el acuerdo de Madrid, se necesitaba un permiso para poder permutar acciones”, dijo Ferrari.

Afirmó, además, que después de esa permuta de acciones viene la OPA, “y esa OPA va a ser inmediatamente después que se concrete esta parte del acuerdo”.

Y es que, detrás de todo el decreto, lo que busca el Gobierno es hacer unas OPA más razonables, pues hay minoritarios que se preguntan si no hubiese sido más rentable para ellos haber aceptado las primeras OPA que lanzaron los árabes y Gilinski.

Aquí hay que recordar que, desde el Ministerio de Hacienda, se advirtió que la medida es necesaria para que se “reconozcan las necesidades de los accionistas minoritarios, que ante la circunstancia de concentración accionaria, tendrán menor poder de negociación ante cualquier evento de intercambio de propiedad entre inversionistas mayoritarios”.

“Hay un esfuerzo por hacer unas OPA mucho más razonables de lo que son actualmente, pero esa es la ley actual, o sea, no la podemos cambiar, a menos que cambiemos la ley de OPA”.

“Para que eso sea eficiente se necesita que exista muy buen conocimiento financiero por parte de los accionistas minoritarios, porque por desconocimiento muchas veces no participan en la OPA inicial”.

En línea con ello, el superintendente financiero explicó que, “hasta ahora tenemos una legislación de OPA que es la misma desde hace muchos años. Hay un esfuerzo por hacer unas OPA mucho más razonables de lo que son actualmente, pero esa es la ley actual, o sea, no la podemos cambiar, a menos que cambiemos la ley de OPA”.

De hecho, según él, eso implicaría, por ejemplo, que en lugar de seguidillas de OPA, como ha sucedido recientemente, “haya una OPA y no se permita otra más sobre el mismo tema, hasta pasar un buen tiempo, como es en los países desarrollados”.

Sin embargo, esto, según analistas como Juan Pablo Vieira, CEO y fundador de JP Tactical Trading, en teoría sería ideal, pero en la práctica no tanto, pues dice que hay desconocimiento al respecto por parte de los minoritarios.

“Para que eso sea eficiente se necesita que exista muy buen conocimiento financiero por parte de los accionistas minoritarios, porque por desconocimiento muchas veces no participan en la OPA inicial, esperando un mejor precio. En este caso se quedarían sin vender si no se les explican los riesgos de no participar en la OPA inicial”, aseguró Vieira.

Con ello, se podría decir que, en ciertos casos, el beneficio que tienen las OPA consecutivas es que “son buenas para darle salida a los accionistas minoritarios cuando la acción pierde liquidez en el mercado, y buenas para las empresas que quieren terminar de recoger un flotante bajo en el mercado”, explicó Vieira.

Cuando se lleva a cabo una OPA, suele haber otras después, algo que también tiene desventajas para los minoritarios. Según el economista Jhon Torres, una de las desventajas es que “muchas veces la valoración que se hace de la empresa para una OPA está muy por debajo de las expectativas de los inversionistas minoritarios”. Otra desventaja sería, “respecto a la alta incertidumbre, ya que el accionista al ver que hay muchas OPA seguidas, no sabe si participar ahora o esperar la siguiente, lo cual puede causar volatilidad en precios”, concluyó Torres.

Analistas aseguran que con la reforma laboral se abrió la posibilidad de aplicar esta medida, y que los trabajadores independientes serían los más beneficiados

A través de un comunicado la asociación bancaria rechazó los pronunciamientos del presidente Petro, en los que pone como ganador de la elección a Iván Cepeda

Desde la app Mi Bancolombia, los usuarios pueden abrir la Cuenta Global de Wenia sin cobros mensuales y participar por hasta US$70.000 digitales en recompensas

{kind=link}