MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

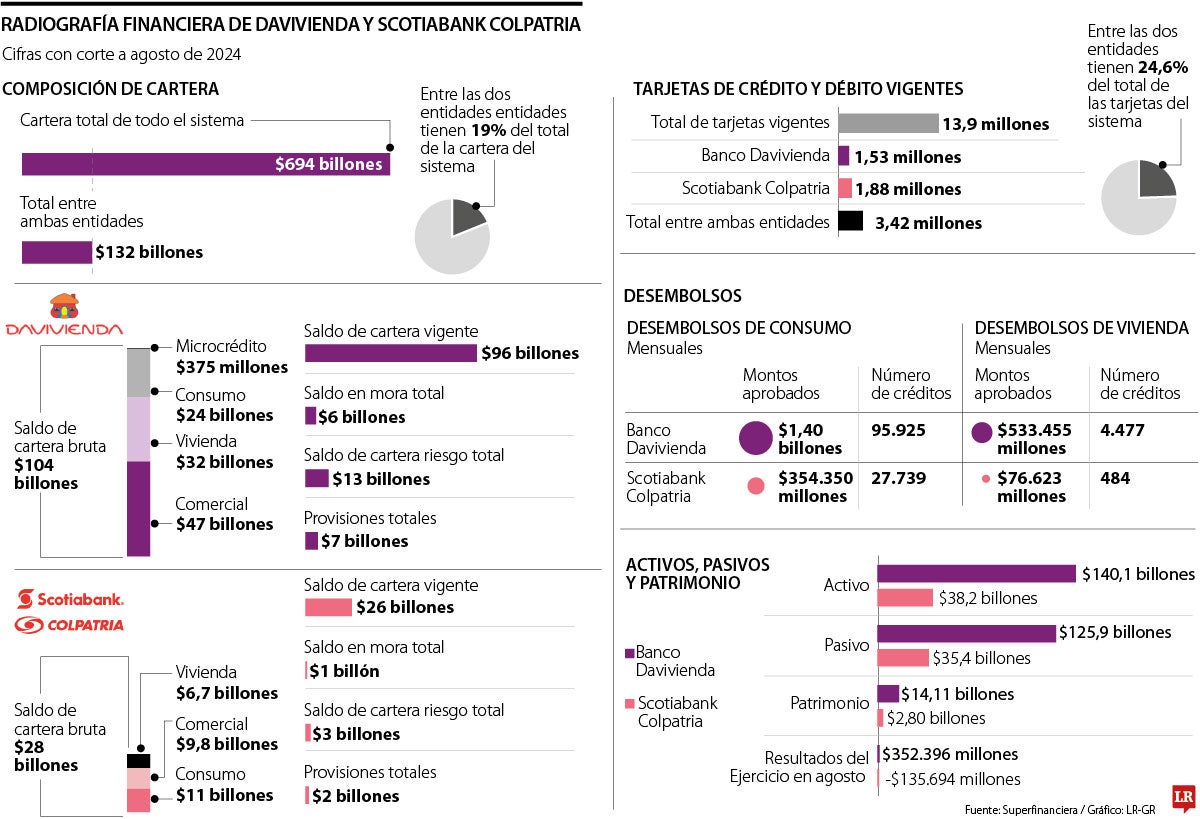

Los bancos, en conjunto, cuentan con 3,42 millones de tarjetas, y consolidan una cartera de $132 billones, lo que equivale a 19% del total

El sistema financiero, con corte a agosto de este año, cuenta con una cartera total de $694 billones y 13,9 millones de tarjetas. Si bien no ha sido el mejor año, los resultados poco a poco han mostrado más estabilidad. Dos jugadores clave en la participación de ese mercado son Davivienda y Scotiabank Colpatria, pues lideran en algunos segmentos como desembolsos en vivienda y tarjetas, respectivamente.

Haciendo un barrido de ambas entidades y su participación en el sistema, según cifras de la Superintendencia Financiera de Colombia, SFC, con corte a agosto de 2024, es posible estimar que, en el segmento de tarjetas, Scotiabank Colpatria ocupa el segundo lugar con 1,88 millones de plásticos y Davivienda el cuarto con 1,53 millones de plásticos. Así, entre ambas entidades consolidan una participación de 24,6% del total de las tarjetas, con 3,42 millones de plásticos vigentes.

Ahora, si se analiza la composición de la cartera, Davivienda, con corte agosto, consolidó un saldo de cartera bruta de $104 billones, compuesta por $47 billones en la comercial, $32 billones en vivienda, $24 billones en consumo y $375 millones en microcrédito. Por su parte, Scotiabank Colpatria tiene una cartera bruta de $28 billones, la cual está compuesta por $11 billones en consumo, $9,8 billones en comercial y $6,7 billones en vivienda.

Así, entre ambas componen una cartera total de $132 billones, lo que equivale a una participación en conjunto de 19% en el sistema financiero.

En donde Davivienda se lleva el podio es en el segmento de desembolsos en vivienda, pues en los datos mensuales de agosto que comparte la Superfinanciera el banco otorgó un total de 4.477 créditos, por un monto de $533.455 millones, siendo la entidad del sistema financiero con mayor participación en ese segmento.

Allí, Scotiabank Colpatria no es tan fuerte, pues se ubica en el décimo lugar con $76.623 millones desembolsados en 484 créditos. En cuanto a los desembolsos en consumo, Davivienda ocupa el segundo lugar en el sistema con $1,40 billones desembolsados en 95.925 créditos, mientras que Scotiabank Colpatria se ubica en el séptimo lugar con 27.739 créditos desembolsados por un monto total aprobado de $354.350 millones.

“La desaceleración de la cartera de los bancos se debe principalmente a un entorno de altas tasas de interés, bajo crecimiento económico y alta inflación”

“Esperamos que se continúe dando una dinámica de recuperación moderada en el sector financiero, y se consolide especialmente en los años 2025 y 2026”

Al analizar las últimas cifras del sistema financiero, se evidencia que Davivienda en agosto consolidó $140,1 billones en activos, $125,9 billones en pasivos, $14,11 billones en patrimonio y utilidades por $352.396 millones.

En contraste, Scotiabank Colpatria reportó $38,2 billones en activos, $35,4 billones en pasivos, $2,80 billones en patrimonio, y pérdidas de $135.694 millones en agosto. Así, si se diera algún tipo de unión entre ambas compañías, nacería un banco con una participación de 19% en la cartera total del sistema financiero, al sumar $132 billones, y con 24,6% del total de las tarjetas débito y crédito vigentes, sumando 3,42 millones de plásticos.

En cuanto al desempeño de la cartera total del sistema financiero, Omar Suárez, gerente de renta variable de Casa de Bolsa,señaló que la desaceleración se debe principalmente a un entorno de altas tasas de interés, bajo crecimiento económico y alta inflación.

“De ahí viene 2023, pues el crecimiento fue solo 0,6% de la economía, por ahora 2024 va un poco mejor, pero sigue siendo un crecimiento muy débil. Las tasas de interés vienen muy altas y eso hace que la gente y las empresas no pidan créditos y también ha provocado que los bancos aumenten su perfil de riesgo para prestar, es decir, que sean más estrictos a la hora de prestar”, señaló Suárez.

Además, dijo que la baja dinámica económica de 2023 impactó de forma directa el desempeño de la cartera.

")

El oro subió hasta 1,2%, cotizando en torno a US$4.080 la onza, tras cerrar con un alza de 0,6% en la sesión anterior, poniendo fin a dos días de descensos

El holding transfirió 100% de la filial a La Hipotecaria, según lo previsto en el negocio anunciado a la opinión pública en diciembre de 2026

Colpensiones anunció el viernes que, debido a mantenimientos preventivos, no prestará atención en sus puntos físicos ni a través de su página web

")

{kind=link}