MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

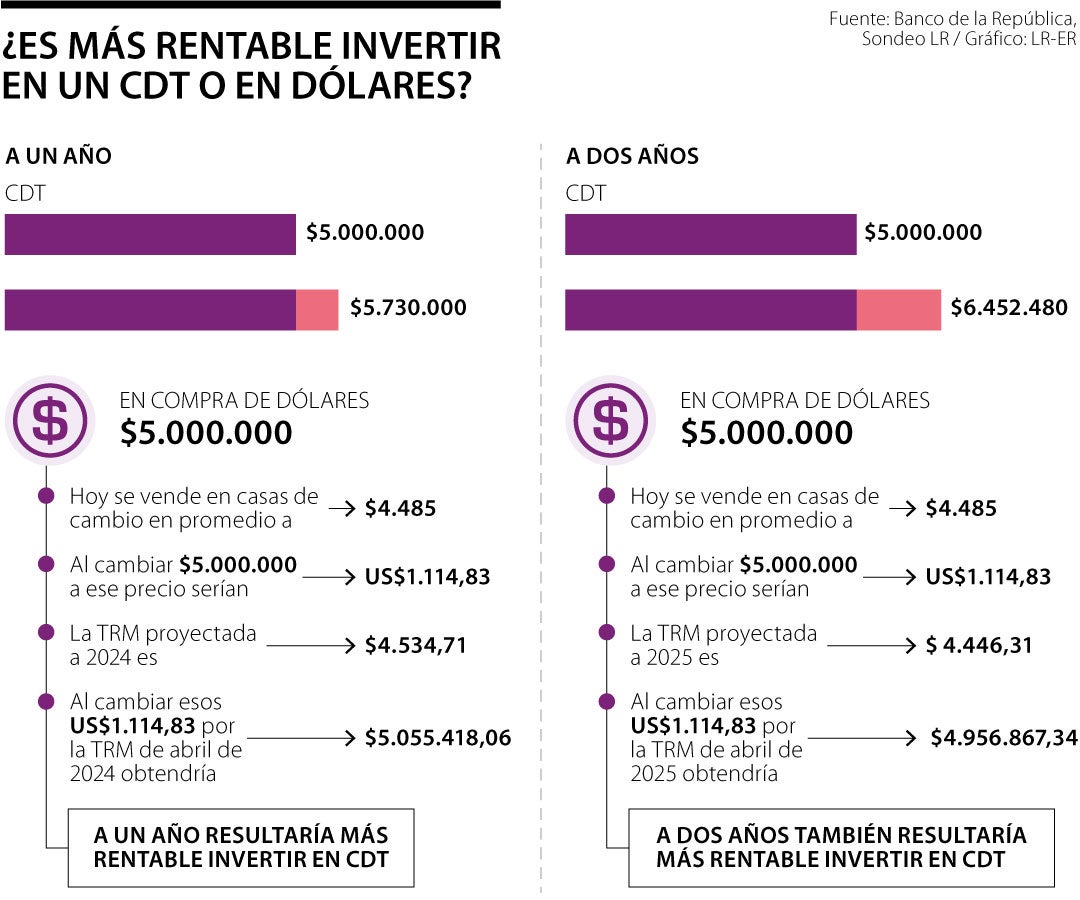

Si invierte $5 millones a un año, un CDT le estaría dando de ganancias $730.000, mientras que cambiar dólares le dejaría $55.418

Las personas muchas veces tienen el objetivo de invertir, pero en el proceso se encuentran con algunos obstáculos, como el temor ante las perdidas, el desconocimiento de alternativas, o incluso, la duda de en qué invertir el dinero.

Pese al temor, hay ciertos tipos de inversión que suelen llamar la atención de las personas al ser algunos de los más conocidos o escuchados, los cuales suelen ser los CDT y losdólares.

En el caso de los últimos, es, en parte, debido a los movimientos como el que ha tenido la divisa en las últimas semanas, pues las personas piensan que si hoy se vende en casas de cambio por debajo de los $4.500, pero en luego aumenta, puede representar cierta ganancia.

Y en el caso de los CDT, al escuchar el discurso recurrente de los bancos, a muchos les comienza a parecer una buena alternativa para multiplicar los ingresos.

Desde LR escogimos estos dos tipos de inversión y los comparamos para contarle cuál le resulta más rentable, teniendo en cuenta que estos son dos de los más conocidos por las personas.

Si tomamos, por ejemplo, uno de los CDT con mayor porcentaje, una persona que quiera invertir $5 millones a un año, con una rentabilidad de 14,6% efectivo anual, estaría recibiendo de ganancia $730.000.

Ahora, en el caso de los dólares, si tomamos el promedio al que se está vendiendo la divisa en casas de cambio hoy, que es aproximadamente $4.485, y convertimos $5 millones a dicho valor, estaríamos cambiando US$1.114,83.

Estos US$1.114,83 en un año, cambiándolos a la tasa que tiene proyectada para abril de 2024 la encuesta mensual de expectativas de análisis económicos del Banco de la República, le darían $55.418 de ganancia a la persona.

Con estos cálculos es posible estimar, que un CDT estaría siendo 13 veces más rentable que una inversión en dólares, sin embargo, vale la pena destacar que esta última, al ser una inversión tan volátil, puede ir cambiando con el tiempo.

Si realizamos estos mismos cálculos, pero ahora pensando en la rentabilidad a dos años, un CDT con intereses de 13,6% efectivo anual por los mismos $5 millones le daría a una persona $1,45 millones de ganancia, casi 30% de lo invertido.

Mientras que si se hace el cálculo en dólares, con la TRM proyectada por el Banco de la República para 2025, que sería $4.446,31, la persona en lugar de ganancias podría entrar en pérdidas, pues recibiría $4,95 millones en total, exactamente $43.132,66 menos de lo invertido.

Nuevamente, así, sería mucho mejor invertir en un CDT. Sin embargo, si se tiene en cuenta que los dólares se pueden cambiar en el momento que la persona lo desee, o cuando vea que está mucho más caro que al valor que lo compró, podría resultar un poco más beneficioso.

Además, es importante tener en cuenta que quien invierte en CDT debe saber que es un dinero que no puede sacar en una emergencia, mientras que los dólares si puede usarlos todo el tiempo, ya sea cambiándolos, en compras o para viajes.

Por ello, vale la pena hacer cálculos, revisar cuáles son los objetivos y determinar el tiempo al que se espera obtener una ganancia, para así saber cuál es el método de inversión que más se ajusta a las necesidades.

")

El oro cayó 0,3% hasta situarse en US$4.527,60 por onza. El metal ha perdido alrededor de 0,2% en lo que va de semana

La entidad busca competir con los bancos en el mercado financiero que ofrecen el beneficio de cashback en sus productos

El oro ha caído más de 14% desde que comenzó la guerra a finales de febrero, ya que este metal, que no genera rendimiento, tiende a bajar ante las expectativas de subida de las tasas de interés

")

{kind=link}