MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

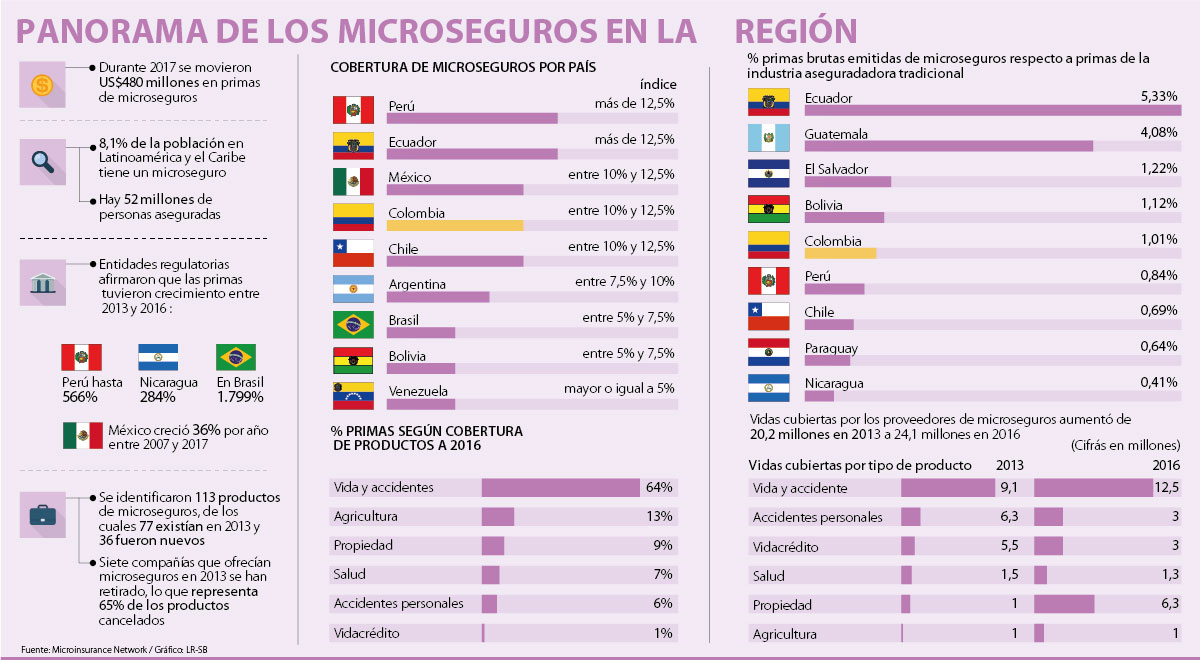

Durante 2017 en este sector se movieron US$480 millones en primas en toda la región

Como solución para aquellas personas que no pueden acceder a un sistema tradicional de seguros, los microcréditos se crearon con el objetivo de proteger a las personas de bajos recursos, pero creando un programa especializado de pagos ajustado a las necesidades. Según el más reciente estudio entregado por Microinsurance Network en Colombia el mercado objetivo es de 22,6 millones de personas que viven con US$1,90 y US$4 por día, pero el país solo alcanza una cobertura que está entre 10% y 12,5%.

En el informe entregado durante el seminario 10 años de evolución de los seguros inclusivos realizado por Fasecolda y Berkley Colombia Seguros, Katharine Pulvermacher, directora Microinsurance Network Luxemburgo, afirmó que en 2017 en América Latina y el Caribe se alcanzaron US$480 millones en primas de microseguros lo que se traduce en que 8,1% de la población de la región tiene un seguro de este tipo. Y aunque según los encuestados por la entidad la tasa de crecimiento compuesto anual total indica que el valor de las primas ha ido bajando ligeramente en 3,6% entre 2013 y 2016, al directivo afirmó “a pesar de esa contracción entre 2013 y 2016 el crecimiento de las primas de microseguros son mayores que las de seguros generales”.

En lo que respecta a la cobertura de este segmento en la región Perú y Ecuador lideran con más de 12,5% en el índice; en tercer lugar está México que tiene un índice entre 10% y 12,5%; el lugar lo comparte con Colombia y Chile. En cuarto lugar está Argentina con un índice entre 7,5% y 10% y le siguen Brasil y Bolivia con una cobertura entre 5% y 7,5%. Finalmente, se encuentra Venezuela con una cobertura menor o igual a 5% según los resultados del estudio.

Pero ¿por qué aún sigue existiendo en el país una falta de cobertura en estos seguros? Según Juliana Lagos, directora de investigación y desarrollo de la Superintendencia Financiera, aún “50% de las personas no cuentan con seguros y las mayores barreras corresponden a ingresos insuficientes, la autoexclusión y falta de educación financiera, seguido por productos no ajustados”. Además la directora agregó que 72% de las microempresas no cuentan con seguros y en este caso las barreras corresponden a la autoexclusión con 33%, ingresos insuficientes con 27%, falta de educación financiera con 24%, seguido por los costos con 10% y productos que no se ajustan a las necesidades, también con el mismo porcentaje.

A pesar de esto Wilson Solano, coordinador área económica de la Facultad de Ciencias Económicas de la Universidad El Bosque, manifestó que los colombianos cada día “y en especial los de estratos medios y bajos, están siendo más consientes de la importancia de contar con microseguros en su canasta básica de consumo, es por ello que no solo las entidades financieras y de seguros de forma directa ofertan este servicio, sino además a través de algunas empresas de servicios públicos o almacenes de cadena promueven este mecanismo de protección, ya que no salvaguarda únicamente los activos del solicitante”.

Funcionamiento de primas

En el mismo estudio la importancia de las primas de microseguros aún es baja ya que a pesar de que el total de la industria de seguros en la región llegó a US$148.500 millones las primas de microseguros representaron solo 0,3%; y en los países esta baja también se evidencia ya que oscilan entre 0% y 5,33%.

Estas primas al segmentarlas por las cobertura de productos según Pulvermacher los de vida tuvieron la mayor representación dentro de las mismas con 64%; seguida de seguros de accidentes personales con 13%; de propiedad con 9%; vida crédito con 7%, agricultura 6% y salud 1%.

Además Pulvermacher manifestó que “las instituciones financieras siguen siendo el canal más importante para la distribución de microseguros. La mayoría de las personas cubiertas son contactadas por entidades financieras como bancos, cooperativas de crédito e instituciones”.

“En el país, las mayores barreras para no tener seguros son ingresos insuficientes y falta de educación financiera”.

“A pesar de la contracción entre 2013 y 2016 el crecimiento de las primas de microseguros son mayores que las de seguros generales”.

La rentabilidad de los microseguros en la región

Basándose en el mismo estudio y las propias encuestas a personas pertenecientes al sector, 60% de ellos afirma que hay un alto potencial de rentabilidad en estos microseguros de vida y accidente, pero solo 6% cree que los de agricultura ofrecen un potencial de ganancias y 26% y 41% afirma que los de salud y propiedad pueden generar ganancias, respectivamente. Además, dieron a conocer que “la demanda de microseguros es baja, por lo que en 2014, la falta de canales de distribución hizo que no se atendieran estos segmentos”.

Las empresas podrán integrar consultas de créditos preaprobados y aprobados, apertura de cuentas y pagos y soluciones tecnológicas

Deducción por dependientes y planificación de aportes voluntarios a pensión figuran entre los beneficios tributarios a los que puede optar un contribuyente

La llegada de capitales por altas tasas, el incremento de las remesas y el precio del petróleo son algunas de las razones que explican la fortaleza de la moneda

{kind=link}