MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

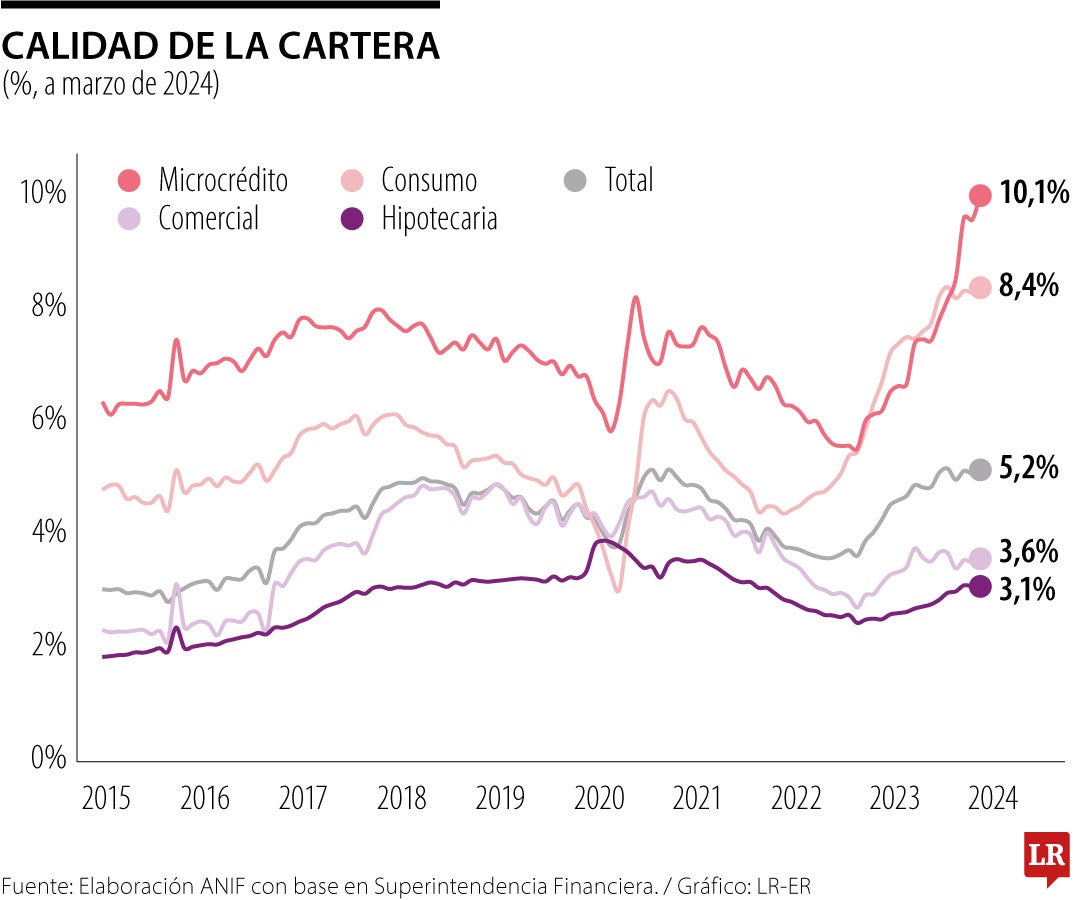

Calidad de cartera crediticia alcanzó 5,2% en marzo y la de consumo tocó su máximo

Agregue a sus temas de interés

La cartera de crédito refleja la confianza, el acceso a financiamiento, la estabilidad financiera y en general el apetito de crédito

La cartera de crédito es un indicador clave del dinamismo económico y de la salud del sistema financiero. Refleja la confianza, el acceso a financiamiento, la estabilidad financiera y en general el apetito de crédito del país.

Este indicador no solo da luces sobre las tendencias del crecimiento económico futuro, sino que alerta sobre posibles problemas en el mercado crediticio. En particular, resulta útil analizar la cartera por modalidad de crédito, pues permite entender de una mejor manera la configuración del panorama crediticio del país.

Para la cartera total, su calidad alcanzó 5,2% en marzo de 2024. Las carteras de consumo (8,4%) y microcrédito (10,1%) han mostrado máximos históricos, al igual que la comercial (3,6%) y la hipotecaria (3,1%) que se mantienen en niveles relativamente altos, según un informe de Anif.

Para los analistas, esto es preocupante, pues puede traducirse en un aumento en los riesgos de otorgamiento de crédito y, por tanto, en una menor disponibilidad de crédito, que podría tener implicaciones sobre el crecimiento. Para los consumidores y las empresas esto podría llevar a mayores costos y restricciones en su capacidad para financiar gastos e inversiones.

En el futuro cercano, el panorama monetario y crediticio en Colombia estará marcado por un entorno en el que el Banco de la República comienza a responder a un proceso de desinflación. Tras un periodo prolongado de política monetaria restrictiva, se anticipa que el banco central continuará su ciclo de reducciones de tasas de interés. Esta evolución tiene el potencial de fomentar una mayor disponibilidad de crédito y revitalizar el dinamismo económico, facilitando el acceso al financiamiento tanto para los consumidores como para las empresas.

Según el informe de Anif, la cartera total, que incluye todas las categorías de crédito junto con las

titularizaciones, ha mostrado un descenso importarte en su variación real desde mediados de 2022. No sorprende que este movimiento coincida con los primeros aumentos en la tasa de política monetaria.

De hecho, la cartera total empezó a tener una variación real negativa cuando la tasa alcanzaba su pico, a finales del primer trimestre de 2023. Desde ese entonces, esta ha mostrado un decrecimiento importante, alcanzando su punto más bajo en diciembre de 2023, cuando registró una variación anual real de -6,8%.

Sin embargo, en lo que va de 2024, parece haber un cambio en la tendencia. Si bien aún sigue en terreno negativo, los tres primeros meses del año presentaron variaciones cada vez menos negativas. De nuevo, coincide con el ciclo de relajación de la política monetaria y una inflación que viene cediendo, que también influye en la variación real de la cartera. El último dato para marzo fue de -5,4%, un punto porcentual menos negativo frente a la registrada en diciembre de 2023. Por lo que para los analistas, este podría ser un signo de recuperación.

El oro al contado cayó 2,3% hasta US$4.649,02 la onza en horas de la mañana en Nueva York. La plata bajó 4,8% hasta US$71,48 , mientras que el platino y el paladio también descendieron

La transacción superó el monto inicial previsto de $35.000 millones, lo que evidenció una demanda superior a la oferta

Aunque aun no se ha reflejado el aumento en las tasas para comprar vehículo, Banco Santander, Bancolombia y Banco Caja Social son los bancos que prestan más barato para hacer esa adquisición

{kind=link}