MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

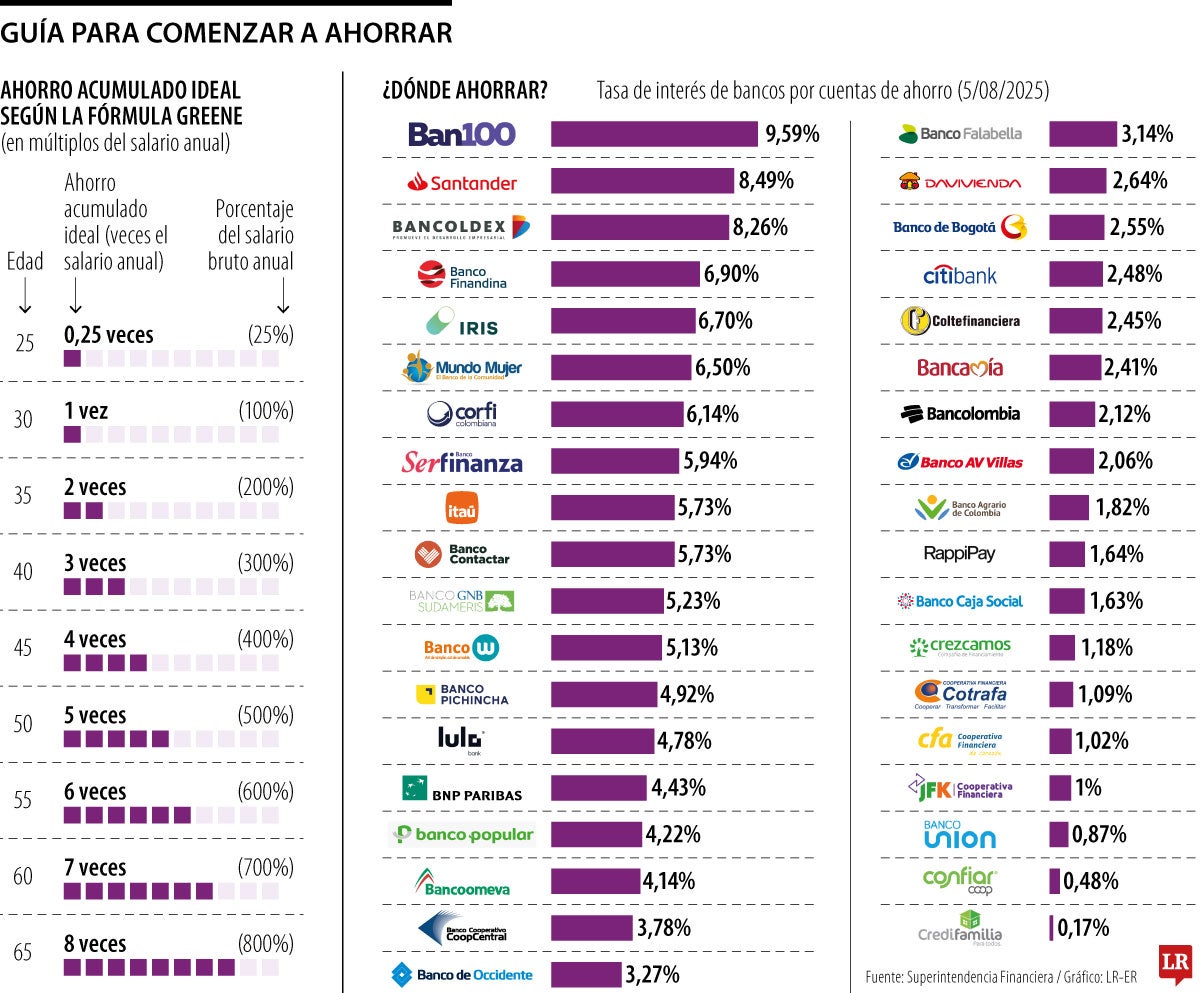

Guía para comenzar a ahorrar

Agregue a sus temas de interés

La fórmula, popularizada por la economista Kimmie Greene, plantea una ruta basada en dos variables: edad y salario bruto anual

¿Tiene 30 años? Entonces, según la fórmula Greene, ya debería tener ahorrado el equivalente a un año completo de su salario. ¿No lo tiene? Tranquilo, no está solo. En Colombia, como en buena parte de América Latina, ahorrar no es una práctica sencilla. La informalidad, los bajos ingresos y la falta de educación financiera hacen que planear la vejez parezca un lujo. Sin embargo, existen herramientas diseñadas para guiar a las personas en ese camino hacia el retiro. Una de las más conocidas es la llamada fórmula Greene, un método de ahorro de largo plazo que propone metas claras y cuantificables para construir un patrimonio sólido.

Este método, popularizado por la economista Kimmie Greene, parte de una premisa sencilla, pero exigente, ahorrar desde los primeros años de la vida laboral, con constancia y disciplina. La fórmula propone que desde los 20 años se empiece a ahorrar 25% del salario bruto anual, y que cada cinco años se haya acumulado el equivalente a un salario completo más. Bajo esta lógica, una persona que siga el plan debería llegar a los 30 años con el equivalente a un salario anual ahorrado, a los 35 con dos salarios, a los 40 con tres, y así hasta alcanzar los 65 años con ocho veces su salario anual guardado.

Aunque sobre el papel parece funcional, cuando se lo traslada al contexto colombiano surgen preguntas. ¿Es posible ahorrar una cuarta parte del ingreso en un país donde más de la mitad de la población gana menos de un salario mínimo?

Para Andrés Moreno Jaramillo, asesor financiero y profesor de la Universidad del Rosario, la fórmula Greene tiene un valor educativo importante, pero es poco realista si se aplica de manera estricta. “En Colombia la gente es muy poco constante para invertir, la gente acá invierte como cuando hace dieta o como cuando va al gimnasio. Empieza como una tromba los primeros meses y después no vuelve”, señaló.

A esto se suma el entorno económico. “Hay muchos temas de informalidad, de bajos salarios que no permiten que la capacidad de ahorro funcione, y hay una baja cultura de ahorro”, señaló. Por esa razón, sugirió que en vez de apuntar a 25%, los jóvenes empiecen por ahorrar entre 5% y 10% de sus ingresos, ajustándolo en función de sus posibilidades reales.

Juan Pablo Vieira, CEO y fundador de JP Tactical Trading, agregó que la fórmula debe entenderse como una brújula. “Es una excelente guía conceptual: ofrece metas claras y escalonadas que ayudan a visualizar el crecimiento del patrimonio a lo largo de la vida laboral. Sin embargo, puede resultar ambiciosa para una gran parte de la población, especialmente en los primeros años de vida laboral, donde los ingresos suelen ser bajos e inestables”, afirmó.

“El método Greene está pensando en el ahorro de largo plazo, específicamente en cómo apoyar a las personas para que puedan, desde una edad temprana, empezar a ahorrar para su jubilación”.

“En Colombia la gente es muy poco constante para invertir, la gente invierte como cuando hace dieta o como cuando va al gimnasio. Empieza como una tromba los primeros meses y después no vuelve”.

Alejandro Useche, profesor de la Escuela de Administración de la Universidad del Rosario, considera que su aplicación debe estar sujeta al contexto económico individual. “Una persona que gana un salario mínimo, ¿podría de manera realista aplicar esta fórmula? Yo creo que sería difícil, sobre todo si esta persona debe garantizar la subsistencia de un grupo familiar”, explicó.

Pese a dificultades, nunca es tarde para empezar a ahorrar. Incluso quienes no lograron iniciar su ahorro en la juventud pueden adoptar estrategias para construir un fondo sólido en el tiempo. Entre las recomendaciones prácticas están automatizar el ahorro mediante débitos programados, reducir los gastos hormiga, iniciar inversiones de mediano plazo en fondos de inversión colectiva, CDT, acciones o ETF, y buscar ingresos alternativos por medio de actividades freelance o emprendimientos pequeños, destinando una parte de ello al ahorro.

Entidades financieras recomiendan pagar en una sola cuota o ahorrar para comprar de contado y evitar endeudamiento

Preferencial Grupo Sura, Grupo Éxito, Banco de Bogotá, Preferencial Davivienda Group y Mineros, son las acciones más atractivas para invertir por su desempeño en el primer semestre de 2026

")

")

{kind=link}