MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

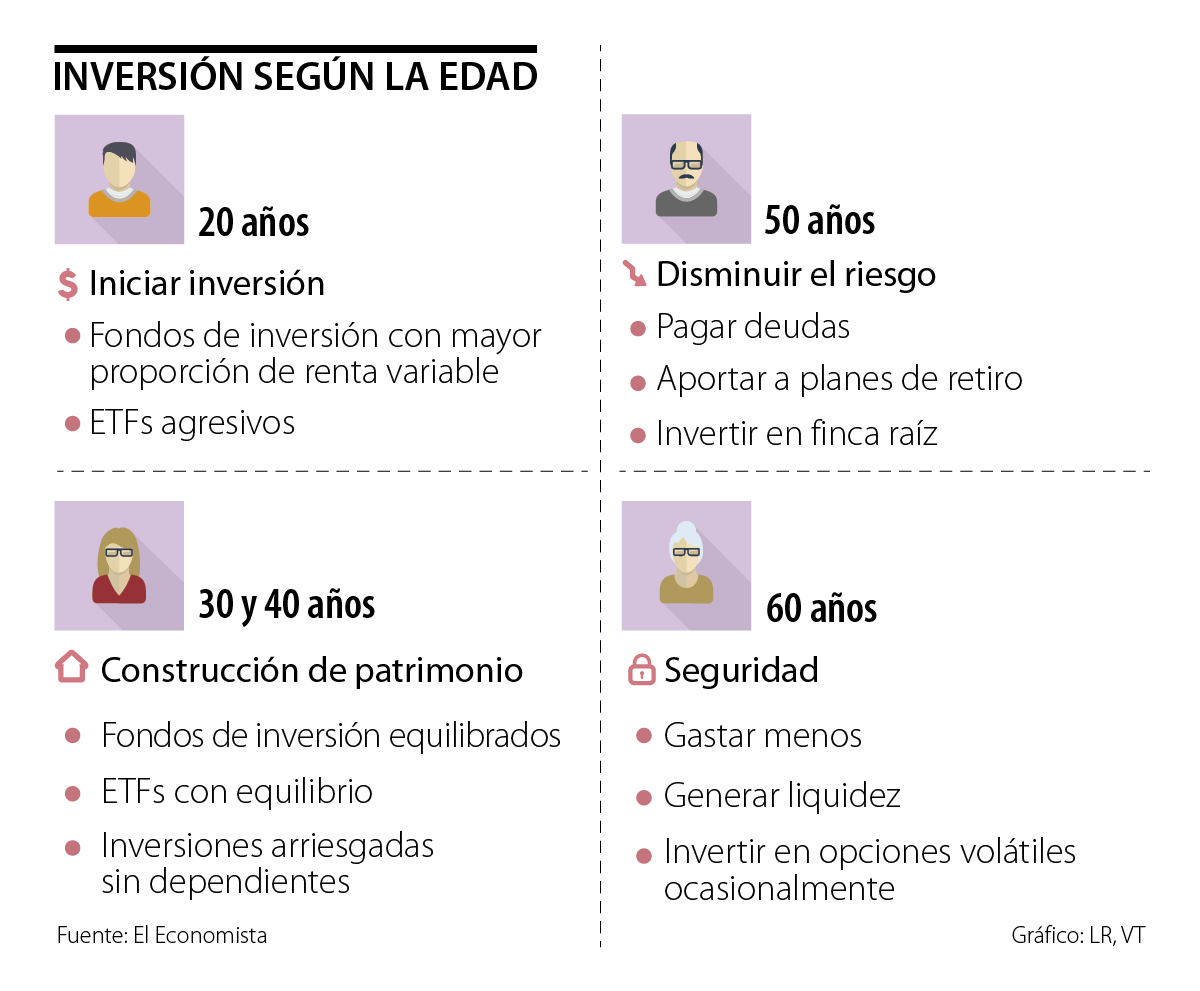

El riesgo de la inversión debe ser menor cuando se tienen dependientes económicos

Con el paso de los años no solo cambian los hábitos, sino también las motivaciones y las preocupaciones, y por tanto, la forma y el plazo en los que se invierte el dinero.

Ante el hecho de que las necesidades no son igual para un joven de 25 años frente a un profesional de 45 años, el autor del libro Reconfiguración Financiera, Alejandro Saracho explicó qué mecanismos de inversión deben adoptarse según la edad.

El experto recomienda que, para edades cercanas a los 20 años, tiempo en el que generalmente se inicia la vida laboral, se debe empezar con una construcción sólida de capital para poder invertir. Una vez hecho este paso, se debe destinar este ingreso a inversiones de mayor volatilidad, teniendo en cuenta que lo más probable es que aún no se cuente con familiares dependientes.

Entre los 30 y los 40, las personas usualmente han incrementado sus ingresos gracias a la acumulación de experiencia laboral o de títulos académicos, como posgrados o diplomados. La recomendación es fortalecer el patrimonio, por lo que los movimientos arriesgados no son los ideales. Sin embargo, quedarse quieto tampoco es una opción, por lo que los fondos de inversión de menor riesgo serían una alternativa.

A los 50 años, una edad próxima al retiro, la prioridad es garantizar que este proceso sea cómodo. La finca raíz se configura como una opción importante para estos años.

Por último, cuando las personas cumplen o pasan los 60 años, lo que se aconseja es tener un fondo de imprevistos.

Adicionalmente, si se cuenta con un capital importante, algunos analistas aseguran que no está de más retomar inversiones arriesgadas, siempre y cuando no represente una pérdida significativa para sus cuentas o bolsillo.

Tener más de una tarjeta puede ayudar a mejorar el historial y aprovechar beneficios. Pero si se usan sin control, pueden aumentar el riesgo de sobreendeudamiento

La carga financiera de los hogares ha repuntado en los últimos periodos de medición y hay poco ahorro

{kind=link}