MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

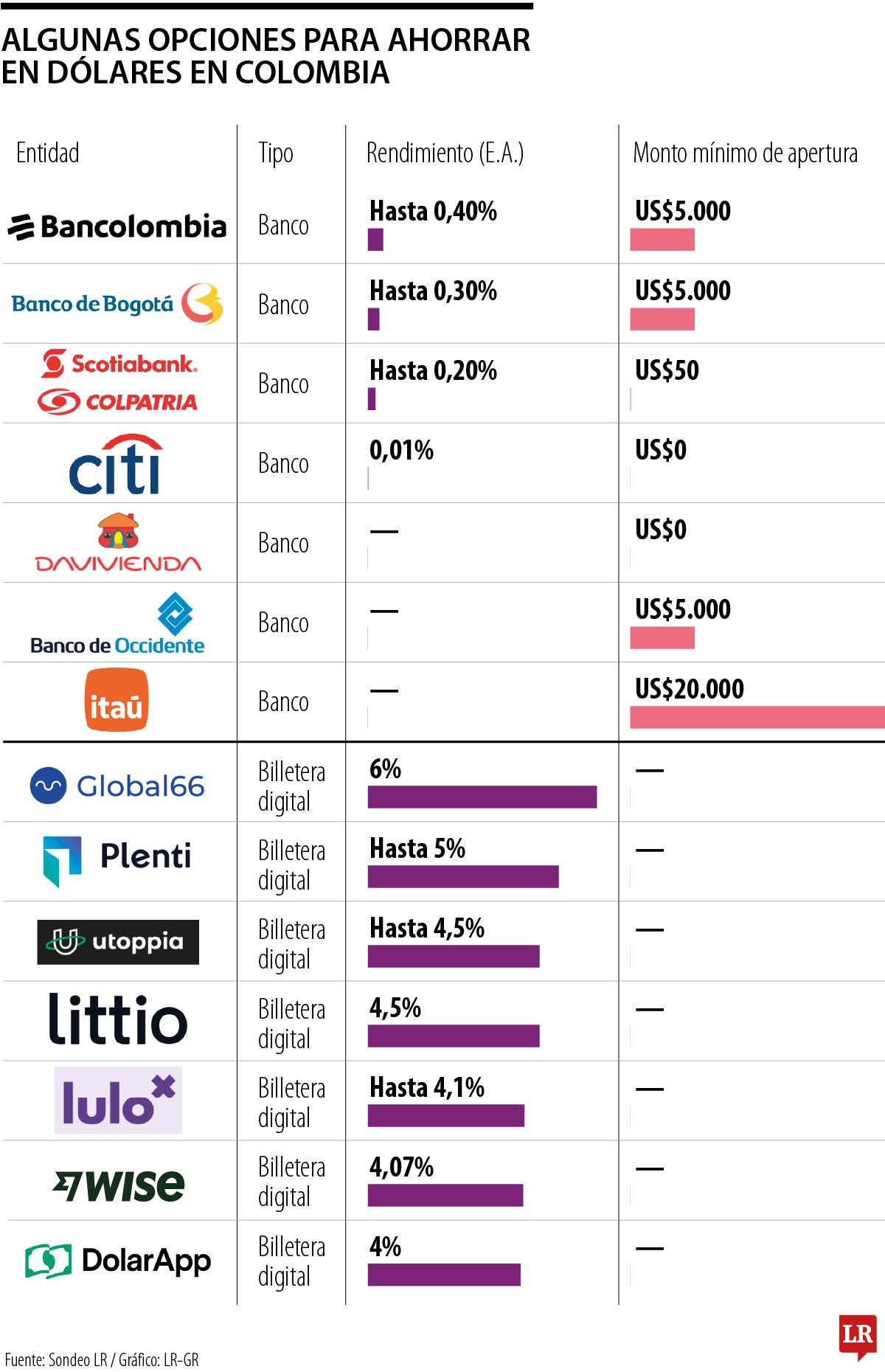

Algunas opciones para ahorrar en dólares en Colombia

Agregue a sus temas de interés

Entre las ventajas de ahorrar en dólares está la protección frente a la devaluación y la posibilidad de acceder a oportunidades internacionales

La incertidumbre económica se ha vuelto parte del día a día. Con una inflación persistente, la devaluación del peso y las fluctuaciones del dólar, muchos se preguntan cuál es la mejor manera de resguardar su dinero ¿Conviene más ahorrar en la moneda local o en dólares?

“El dólar tiende a fortalecerse en periodos de incertidumbre económica o política, y eso le ayuda a uno a conservar el poder adquisitivo del ahorro”, explicó Jairo Uribe, CEO y fundador de Planeación Financiera Colombia. Según él, apostar todo por una sola moneda puede ser un error. “Como siempre digo, la diversificación es importante. Tener parte del dinero en otra moneda reduce el riesgo de depender solamente del peso colombiano”, aseguró.

El debate sobre si ahorrar en pesos o en dólares no es nuevo, pero en los últimos meses ha cobrado más fuerza ante la expectativa de una posible depreciación del peso frente al dólar hacia finales de 2025. Según estimaciones, el tipo de cambio podría cerrar 2025 entre $3.900 y $4.150 por dólar, dependiendo de factores como la política monetaria global, el precio del petróleo y la situación fiscal.

Uribe advirtió que, aunque el dólar suele verse como un refugio, su comportamiento también está sujeto a riesgos. “El dólar siempre tiene volatilidad. Puede bajar y generar pérdidas si se cambia de nuevo a pesos. Lo importante es saber en qué momento liquidar la ganancia del dólar”, señaló.

Además, recalcó que no todos los bancos en el país ofrecen instrumentos en esta divisa y que algunas alternativas implican comisiones o montos mínimos elevados.

Entre las ventajas de ahorrar en dólares, el experto destacó la protección frente a la devaluación y la posibilidad de acceder a oportunidades internacionales. “Ahorrar en dólares permite acceder con mayor facilidad a inversiones en el exterior o cubrir gastos futuros fuera del país”, dijo. Sin embargo, también advirtió que mantener los dólares guardados genera una falsa sensación de ganancia. Si no están invertidos, pueden perder valor frente a la inflación estadounidense.

")

Por eso, más allá de elegir una divisa, Uribe insistió en que el verdadero reto es aprender a invertir. “El dinero que no se invierte se expone directamente a la pérdida de poder adquisitivo. Hay que invertir, no dejar el dinero quieto. Lo ideal es reinvertir las rentabilidades, porque lo interesante en la inversión no es encontrar una gran oportunidad, sino acumular tiempo en el mercado. Eso es lo que realmente hace crecer la rentabilidad”, enfatizó el experto.

En cuanto a las opciones para quienes desean diversificar en dólares, destacó desde cuentas internacionales hasta instrumentos financieros indexados a esta moneda. “Hay diferentes alternativas: desde cuentas en dólares en bancos internacionales o negocios offshore, hasta ETFs o fondos indexados al dólar, bonos del Tesoro de Estados Unidos y seguros en dólares”, explicó.

Entre las opciones más accesibles destacó plataformas como Insights, que permite invertir en portafolios gestionados y diversificados. “Lo interesante es que está regulada tanto en Estados Unidos como en Colombia, y ofrece inversiones en ETFs, acciones o mercados específicos como tecnología o energías renovables”, señaló.

También resaltó el auge de los seguros de vida en dólares que acumulan valor con el tiempo. “Existen productos como los de BMI, en donde se acumula el dinero que se paga de la prima y está indexado a indicadores como el S&P 500, generando rentabilidad sin necesidad de asumir riesgos excesivos”.

A nivel local, hay varias alternativas, desde cuentas de alta rentabilidad en neobancos que ofrecen tasas de hasta 11%, hasta CDT y fondos a término fijo que superan 9% efectivo anual”. Uribe destacó los fondos de inversión colectiva balanceados, que combinan renta fija y variable, y los portafolios de fondos de pensiones obligatorias o voluntarias. “Uno de los que mejor renta es Skandia, que tiene un portafolio gestionado por inteligencia artificial. Se rebalancea automáticamente”, dijo.

“Para quienes buscan iniciar su historial financiero, se recomienda abrir una cuenta que sea fácil de crear, que permita recibir depósitos, y mantener saldo”.

Jairo Uribe, CEO y fundador de Planeación Financiera Colombia, sostiene que no hay una fórmula mágica para ahorrar, pero sí porcentajes de referencia. “Una persona que tenga ingresos en pesos y metas locales, como vivienda o carro, podría diversificar entre 10% y 25% en dólares. Para quienes tienen metas internacionales, como estudios, viajes o inversión en el exterior, el rango puede subir entre 40% y 50% del ahorro total”, dijo. No obstante, puntualizó que la proporción debe responder a objetivos reales. “Cada decisión debe ir atada al propósito de la inversión”, señaló.

{kind=link}