MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Pensión kids, Protección hijos y hasta CDT son algunas de las alternativas disponibles que tienen las entidades para el manejo del dinero de los niños y los más jóvenes

Las entidades financieras ofrecen un sin número de productos destinados para los adultos, pero no es muy amplia la oferta destinada para los más pequeños del hogar. Por ello, varias corporaciones han empezado a ampliar su portafolio de servicios con el fin de incentivar el ahorro en los menores de edad.

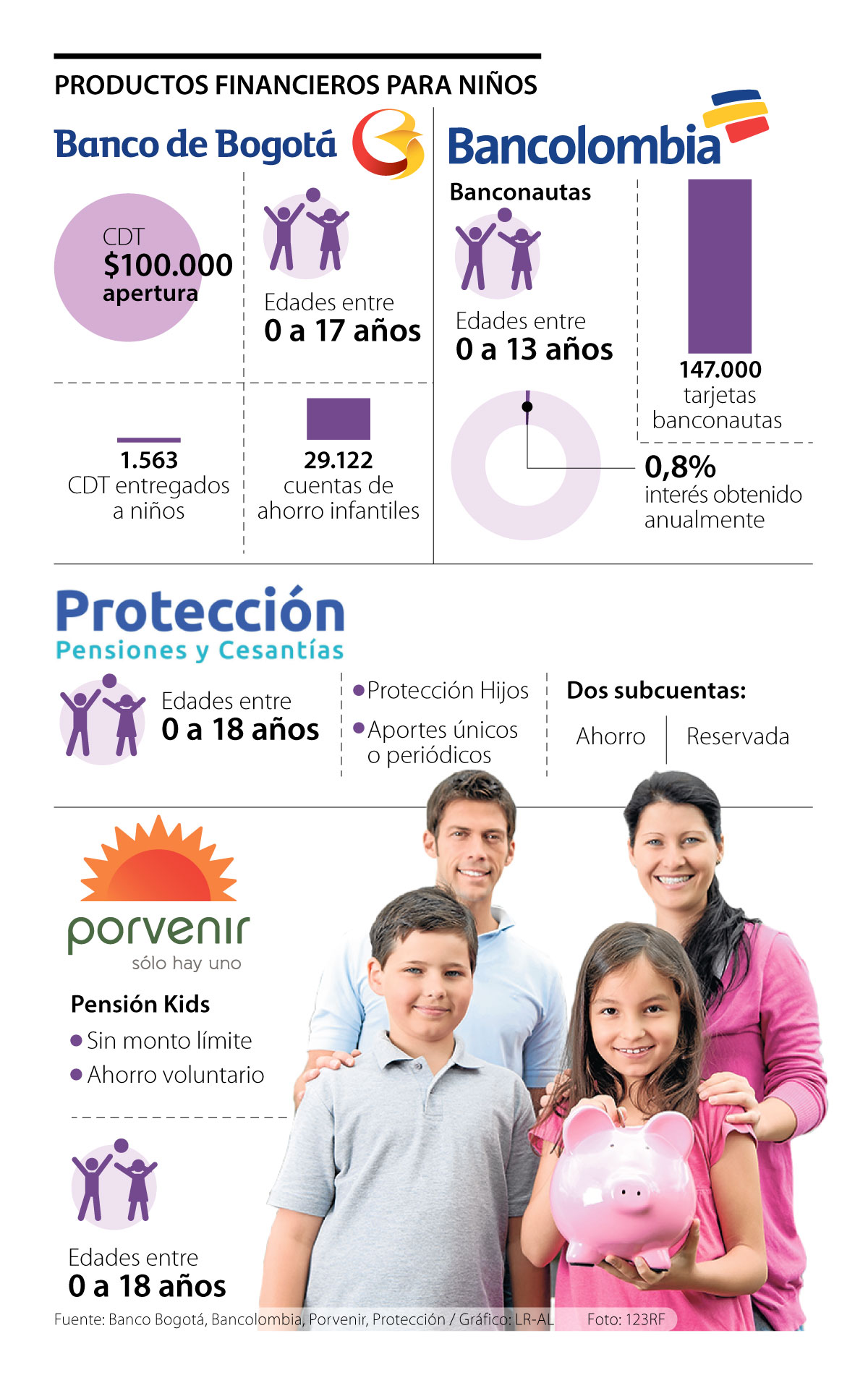

Tal es el caso del Banco de Bogotá, que ofrece diferentes alternativas de ahorro dependiendo de la etapa en la que se encuentren sus clientes. Puntualmente para los niños, la entidad tiene disponible un CDT, además de dos tipos de cuentas de ahorros: Aventura y Energía. El CDT, por su parte, es un certificado de depósito a término, negociable y endosable, que garantiza rentabilidad a un tiempo determinado; este servicio va dirigido a los niños de cero a 17 años, aunque la administración de este queda a nombre de los padres, tutores o representante legal. Hasta el momento, el banco cuenta con 29.122 cuentas de ahorro infantiles y 1.563 CDT con titulares menores de edad.

Para el director de Mercadeo del Banco de Bogotá, Luc Jean Jacques, es necesario hablarles a los niños sobre el dinero, para que entiendan su significado y de esta manera puedan acceder a alternativas que les permita, por ejemplo, reservar una parte de su mesada.

Así mismo, para tener una educación financiera desde corta edad, es clave el ejemplo que deben dar los padres, ya que es una de las maneras de fomentar la cultura del ahorro.

El fondo de pensiones y cesantías Porvenir recientemente lanzó un producto enfocado al ahorro para el retiro conocido como Pensión Kids, un servicio financiero con el que los padres o el representante legal de un menor de edad podrán realizar aportes único o periódicos, para construir las bases de su ahorro pensional. Los aportes realizados a través de Pensión Kids no tienen un monto mínimo de recaudo y son dirigidos al multifondo de pensión obligatoria de elección de los padres (conservador, moderado o mayor riesgo). Una vez el niño sea mayor de edad e inicie su vida laboral, los ahorros serán un complemento de sus aportes en pensión obligatoria.

“Es importante empezar a promover este tipo de cultura en el país, debido a los niveles de endeudamiento que hoy adquieren los colombianos”

“Es muy importante crear la cultura del ahorro y de paso ir creando el hábito de la planeación financiera desde edades tempranas en países como Colombia”

Otra de las entidades que se encuentra ampliando su portafolio es Bancolombia, con el programa Banconautas, que incentiva el ahorro en los niños de hasta 13 años y los invita a alcanzar sus metas financieras. Esta es una de las opciones que ofrece la entidad y que tiene como punto de partida una cuenta que lleva el mismo nombre. Este producto tiene una serie de características especiales como: una tarjeta débito sin cuota de manejo diseñada exclusivamente para ellos, con la que también pueden obtener un interés de 0,8% efectivo anual y una vinculación digital que mejora la experiencia de los niños en el primer contacto que realizan con el banco.

También podrán acceder a un programa de educación financiera en un sitio web con contenido diseñado especialmente para ellos y una calculadora de sueños, por medio de la cual el niño y sus padres pueden ver cuánto dinero y tiempo necesitan para alcanzar sus objetivos. Una vez el menor de edad cumple 14 años, el banco le permite seguir obteniendo facilidades para acceder a diferentes productos diseñados especialmente para ellos como: tarjeta de crédito joven, tarjeta amparada y manillas y stickers.

Protección le ofrece a los padres de los menores de edad Protección Hijos, un plan de ahorro flexible para la educación superior, manutención y formación complementaria de los niños; que se puede hacer con aportes únicos o periódicos en dos de las subcuentas.

")

{kind=link}