MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Presupuesto familiar.

Agregue a sus temas de interés

Se debe tener en cuenta como base, un fondo de ahorros en caso de emergencias y los gastos que pueden ser mayores a los esperado

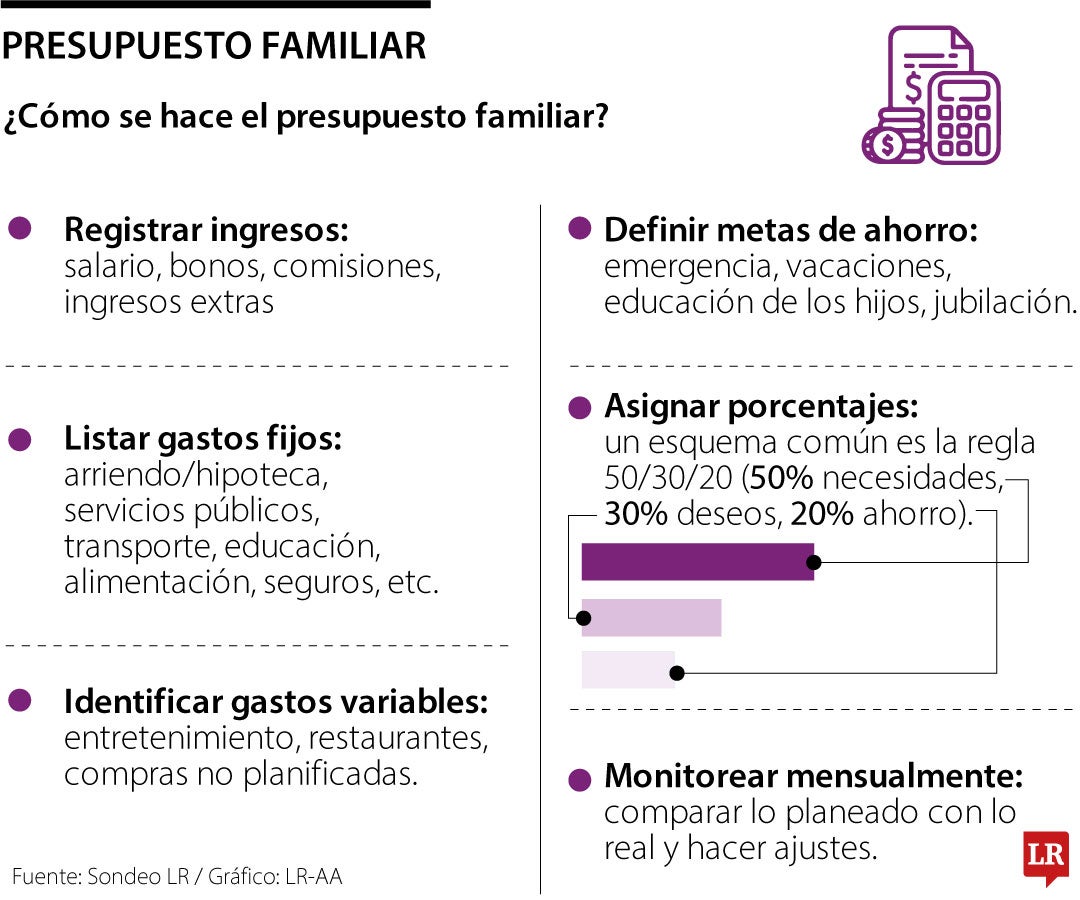

Cada familia convive de la mejor manera si esta cuenta con unas finanzas estables para mitigar las preocupaciones que pueden aparecer en el transcurso del tiempo. Pensar en un presupuesto adecuado puede ser un martirio, pero si intenta diferentes opciones de hacerlo, puede ser más llevadero y darle seguridad financiera. Conozca algunas recomendaciones para crear uno.

Juan Pablo Vieira, CEO de JP Tactical Trading, explicó que se deben tener en cuenta los siguientes pasos para organizar los ingresos y gastos del hogar, de manera que se pueda cubrir lo esencial, ahorrar y planear metas a futuro:

Adicional a esto, Diego Palencia, vicepresidente de investigación y estrategia de Solidus Capital Banca de Inversión, explicó que la manera “más sencilla de armar un presupuesto” es definir la lista de productos y servicios que se utilizan en un mes, que incluye arrendamiento, costo de gimnasio, costo de transporte y toda la gama de servicios de salud y recreación.

“Se debe definir límites y rangos de precio para llegar al momento de hacer el mercado o el pago, si existe una lista de precios históricos, que es más fácil tomar las decisiones de compra y buscar sustitutos en precio/cantidad”, recalcó Palencia.

Para realizar un presupuesto de una familia promedio en Colombia (madre, padre y dos hijos), los expertos recomiendan lo siguiente con este ejemplo:

Supongamos que la familia tiene un ingreso mensual de $4 millones y aplicando el método 50/30/20, 50% se destinaría para las necesidades, que en este caso deben ser $2 millones.

En las necesidades están el arriendo/hipoteca que es $1 millón, servicios públicos $300.000, alimentación $500.000 y transporte $200.000.

Para los deseos, que es 30%, o $1,2 millones, para entretenimiento dejar $400.000, restaurantes $300.000 y ropa/compras $500.000.

Finalmente, para 20% restante, que es ahorro/metas, es decir, unos $800.000, se debe repartir en un fondo de emergencia con $300.000, la educación a futuro de los niños $300.000 y vacaciones $200.000.

“Una familia pequeña debe iniciar un proceso de ajuste muy fuerte para cierre de 2025-2026, porque debe prepararse para precios históricamente alto en canasta familiar, gasolina, servicios públicos y por primera vez en muchos años la necesidad de contar con fondos de emergencia para atención de salud y medicamentos”, concluyó Diego Palencia, vicepresidente de investigación y estrategia de Solidus Capital Banca de Inversión.

")

{kind=link}