MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Agregue a sus temas de interés

Los inmuebles son más baratos este año para reactivar las ventas del sector

La compra de vivienda en Colombia no ha aumentado. En el primer semestre se compraron 85.860 viviendas, por una inversión total de $16,2 billones; lo que representa una variación de -3,1% equivalentes a 4.131 viviendas menos, frente al primer semestre de 2018.

A raíz de esto, el Gobierno ha optado por implementar medidas que permitan dinamizar el mercado, entre otras, subsidiando tasas de interés, aumentando los beneficios para los compradores y resaltando que las tasas de créditos actuales son las más bajas registradas en los últimos 12 años; lo que hace de este momento una buena oportunidad para los interesados en comprar vivienda.

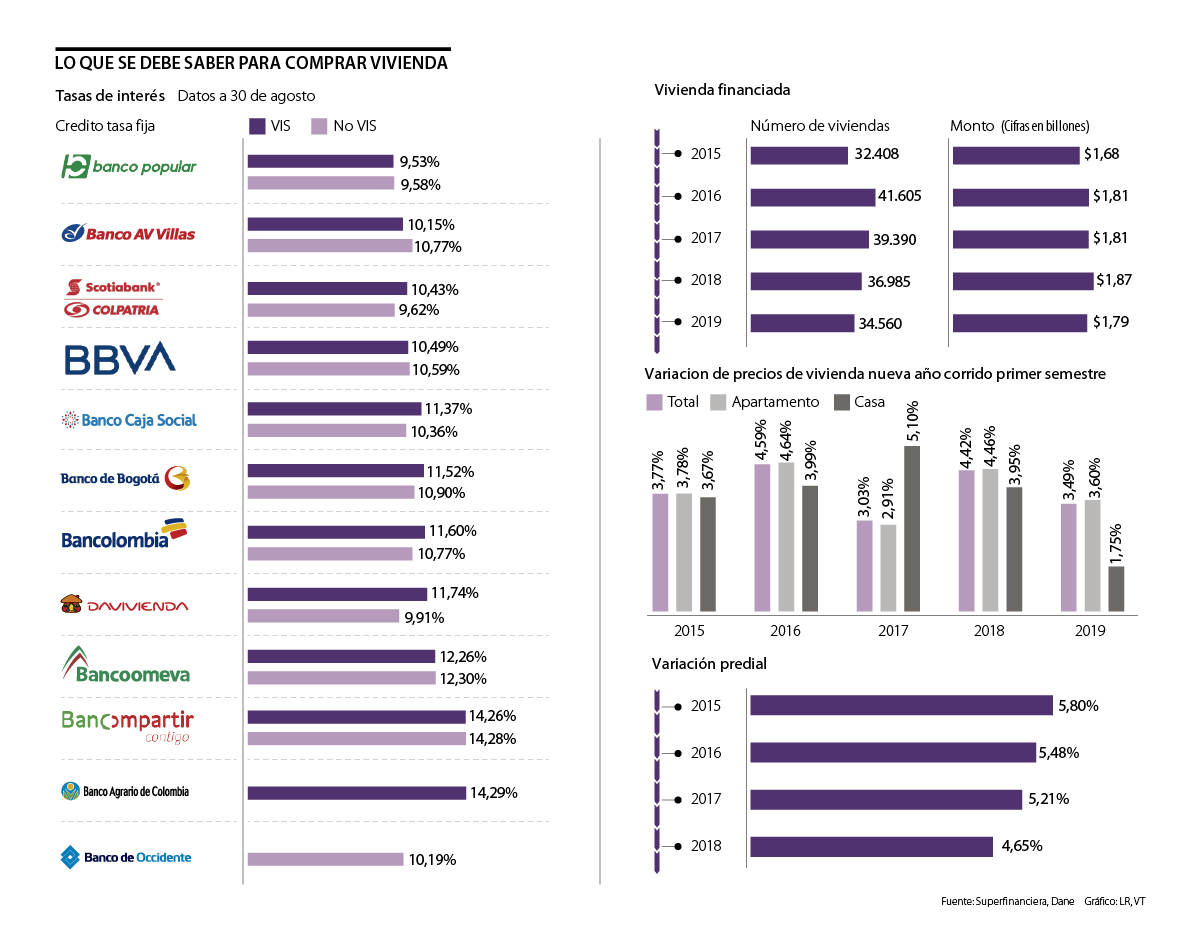

Según datos de la Superintendencia Financiera, la tasa de interés fija en pesos más baja del mercado para compra de Viviendas de Interés Social (VIS) la tiene el Banco Popular, con 9,53%, mientras que la más alta es de 14,29%, del Banco Agrario. Para vivienda no VIS, Popular ofrece préstamos a 9,58% y Bancompartir a 14,28%, siendo estas la más baja y la más alta del mercado para inmuebles de costos superiores a $112 millones.

“Las perspectivas del sector son muy positivas. Se espera que las medidas del Gobierno tendrán un impacto muy positivo y continuarán incrementando la demanda de vivienda”.

“Las medidas del Gobierno no han tenido ningún efecto en ningún estrato. Lo que se mueve de VIS es una necesidad, no es una tendencia; en los otros estratos, la tendencia sí es muy preocupante”.

La tasa de los bancos es un factor determinante porque “los créditos con la banca alivian el flujo de caja de los clientes en la compra de vivienda. Al financiar la compra de la vivienda, el cliente puede destinar el capital disponible para invertir”, dijo Roberto Moreno, presidente de Amarilo.

Andrés González, gerente comercial de Constructora Bolívar, aseguró que “en Colombia las tasas de interés están en un nivel favorable para los compradores y existen programas impulsados por el Gobierno Nacional para viviendas VIS, lo que hace que sea un gran momento para la compra de vivienda”.

Las VIS han sido las más beneficiadas con las medidas del estado, de ahí que 58% de las ventas totales del sector al primer semestre de 2019 fueran de este tipo de residencias, dato equivalente a 49.791 unidades.

Además, la baja en las tasas, sumado a la reducción en el índice de compra, hace que las constructoras tiendan a dar bonos de descuento como incentivos para la venta de los inmuebles. Ahí, los principales beneficiados son los compradores de viviendas no VIS.

Camilo Barberi, vicepresidente comercial y socio de Prabyc Ingenieros, aseguró que el poco crecimiento del sector se da porque “las políticas del gobierno son excelentes para los proyectos de interés social, pero no para la clase media; mientras que eso pase, la gente se moverá de acuerdo a cómo le va al país y no subirán las ventas”.

Al revisar las cifras de ventas de los años anteriores, se encuentra que en 2019 sí hay desaceleración, pues a junio de 2017 se financiaron 39.390 viviendas por $1,81 billones; para 2018 eran 36.985 equivalentes a $1,87 billones; y al primer semestre de este año, solo se han financiado 34.560 viviendas por $1,79 billones.

Estas cifras revelan que las políticas públicas no han sido suficientes para activar el sector, ya que la caída con relación al primer semestre de 2018 fue de 6,5%. Por lo que la reducción en el número de prestamos para financiar vivienda afecta directamente las cifras de compra de la industria.

¿Leasing o crédito hipotecario?

El crédito hipotecario asegura al comprador que el predio será suyo una vez finalizado el pago de las cuotas y funciona tal cual como cualquier otra hipoteca. Por otra parte, en el leasing habitacional, el banco compra la vivienda y el comprador debe pagar un aporte mensual, como un arriendo; al finalizar los pagos, se suma lo que usted ha pagado mensualmente y se pone en vigencia la opción de compra bajo los precios pactados inicialmente.

Dado que las tasas para créditos hipotecarios están bajas, resulta ser una buena opción para adquirir vivienda, sin embargo, se debe tener en cuenta cuáles son los límites de tiempo para los pagos y qué tan bien se acomodan las cuotas a lo que usted necesita y su condición financiera actual.

En cuento a los topes, las entidades bancarias solo podían dar un créditos por 70% del valor del inmueble, sin embargo, el Ministerio de Vivienda ha abogado por que se permitan los créditos de hasta 90% del valor de la vivienda.

¿Comprar sobre planos?

Al comprar sobre planos, la persona tiene la posibilidad de pagar de manera controlada y progresiva la cuota inicial; sin embargo, si se cuenta con el dinero, comprar los llamados “saldos” también es una buena oportunidad de negocio. Ya que se venden los mismos apartamentos, pero muchas veces con algunos bonos de descuentos.

Sergio Marín Valencia, gerente general de Marval, aseguró que “cuando quedan algunas unidades sin vender, las constructoras pueden ofrecer a los compradores diferentes condiciones como plazos flexibles, bonos de descuento u otros beneficios comerciales”.

La opción de comprar saldos es para aquellos que tengan el dinero completo, pues el pago debe ser inmediato.

{kind=link}