MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Ministerio de Hacienda radicó oficialmente el proyecto de reforma tributaria ante la Cámara de Representantes, iniciativa que busca recaudar $26,3 billones

Así queda el impuesto a las bebidas alcohólicas

Agregue a sus temas de interés

En el caso de licores, aperitivos y vinos, se establece un componente específico de $750 por grado alcoholimétrico en unidad de 750 cm3

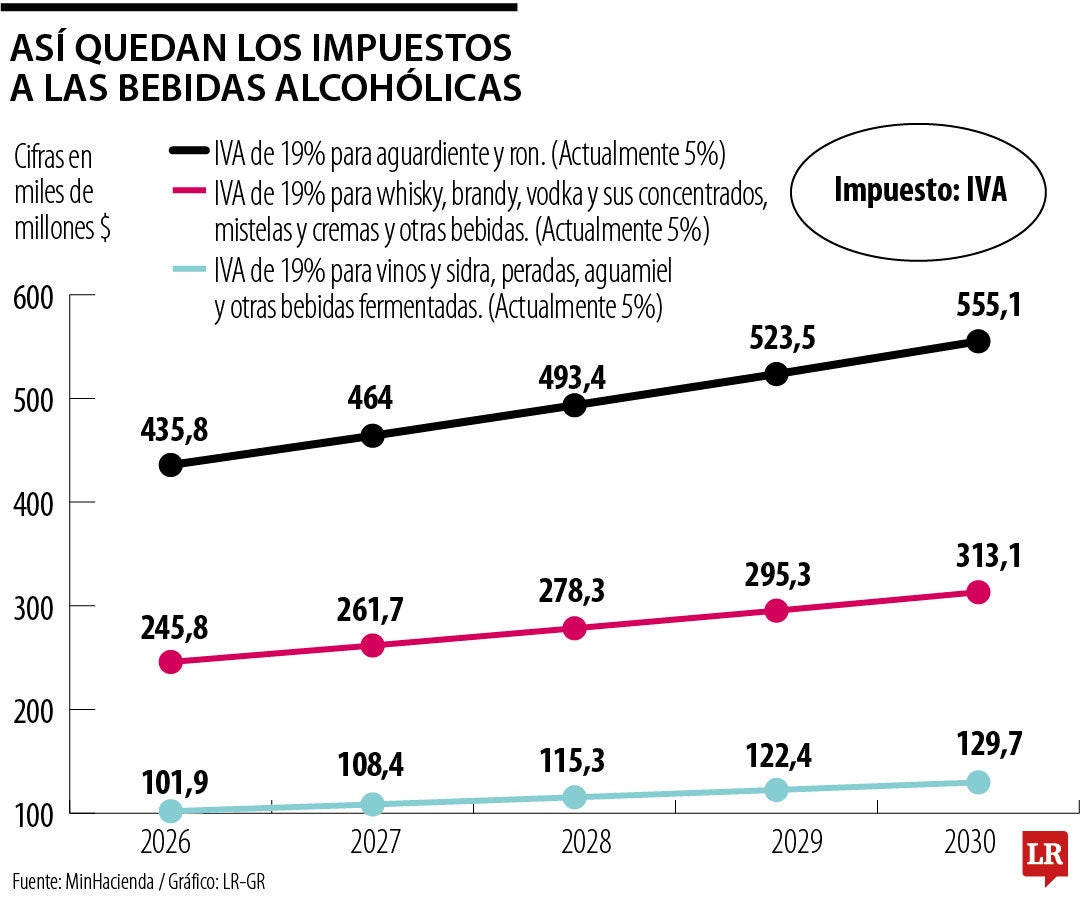

El proyecto de Ley de Financiamiento 2025, que se presentó ayer, incorpora cambios importantes en el impuesto sobre el consumo de cervezas, licores, vinos y aperitivos. Estas medidas generan que el aguardiente, ron, whisky, brandy, vodka, vinos, peradas, aguamiel, y otras bebidas fermentadas, pasen de tener un IVA de 5% a 19%.

Conforme a las disposiciones del proyecto, el impuesto sobre la venta de cervezas, sifones, mezclas de bebidas alcohólicas con no alcohólicas y refajos, estará formado por un componente ad valorem y uno específico. Por cada grado de alcoholimetría en una unidad de 330 cm3, se calculará el componente específico con una tarifa de $330.

El componente ad valorem se pagará utilizando una tasa de 30% sobre el precio de venta al público que sea validado por el Dane. En el caso de licores, aperitivos y vinos, se establece un componente específico de $750 por grado alcoholimétrico en unidad de 750 cm3, además del ad valorem que será también de 30%. La iniciativa indica que los ingresos suplementarios obtenidos por la subida de este tributo se utilizarán para cubrir el seguro de salud.

Además, se conservan las exenciones para los productos que están destinados a la exportación o al departamento de San Andrés, Providencia y Santa Catalina, pero bajo rigurosas condiciones de control y marcaje. César Cermeño, socio del equipo de litigio tributario de Martínez Quintero Mendoza González Laguado & De La Rosa y director del posgrado en tributación de la Universidad de los Andes, sugiere que se haga un análisis más técnico y meticuloso frente a estas modificaciones.

“El tributo ha tenido una intensa vida en medio de las controversias jurídicas, así que es preciso que cualquier reforma se produzca dentro del contexto de un debate político que incluya a los diversos actores involucrados en sus distintas cadenas”, dijo.

Cermeño alertó acerca de posibles consecuencias no deseadas, basándose en una investigación hecha con el Instituto de Ciencia Política Hernán Echavarría Olózaga. “Solo alentar el incremento de las cargas a estos productos incita a que se eleve el contrabando o que se alcancen niveles irracionales, en los cuales los consumidores deciden reemplazar su consumo por otras sustancias más dañinas”, dijo.

Los cambios propuestos refuerzan el papel de estos impuestos como herramienta de salud pública y fuente de ingresos para las regiones. Expertos indican que su aplicación exigirá a productores, distribuidores y comerciantes realizar ajustes para cumplir con las nuevas obligaciones formales y de reporte.

Actualmente todas las entidades pagan 35%. Y la sobretasa de financieras es 3%,entonces 38%. Esta ley propone subir la sobretasa de 3% a 15%

El artículo 27 especifica los bienes gravados a la tarifa de 19%. Estos serían los automóviles de tipo familiar, los camperos y las pick up, cuyo valor FOB sea igual o superior a US$30.000

El texto, conformado por 95 artículos, busca restablecer el equilibrio entre los ingresos y gastos a partir de 2028

")

{kind=link}