MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Luis Carlos Reyes, director de la Dian, afirmó que la reforma se alinea con la Constitución de 1991 y cumple con ella en la medida en que será debatida en el Congreso de la República

Agregue a sus temas de interés

Quedaron definidos los impuestos más importantes del nuevo articulado, una vez se aprobó la semana pasada el texto tanto en la Cámara como en el Senado de la República

La reforma tributa del presidente Gustavo Petro ya es un hecho y los colombianos tendrán nuevos gravámenes a partir de 2023. La idea y los cálculos del ministerio de Hacienda apuntan a que solo para ese año, se recauden cerca de $19,73 billones.

Los impuestos a los hidrocarburos, a las personas jurídicas (empresas) y las naturales serían la principal fuente de recaudo del nuevo articulado. Solo en 2023, el primer grupo pondría más de $11 billones de los $19,7 billones esperados.

Si usted es una persona de ingresos altos y tiene que declarar renta y patrimonio, tiene alguna empresa, o simplemente quiere saber más a fondo de cuáles serán los impuestos que entrarán a regir en 2023, LR se los aclara.

Impuesto al patrimonio

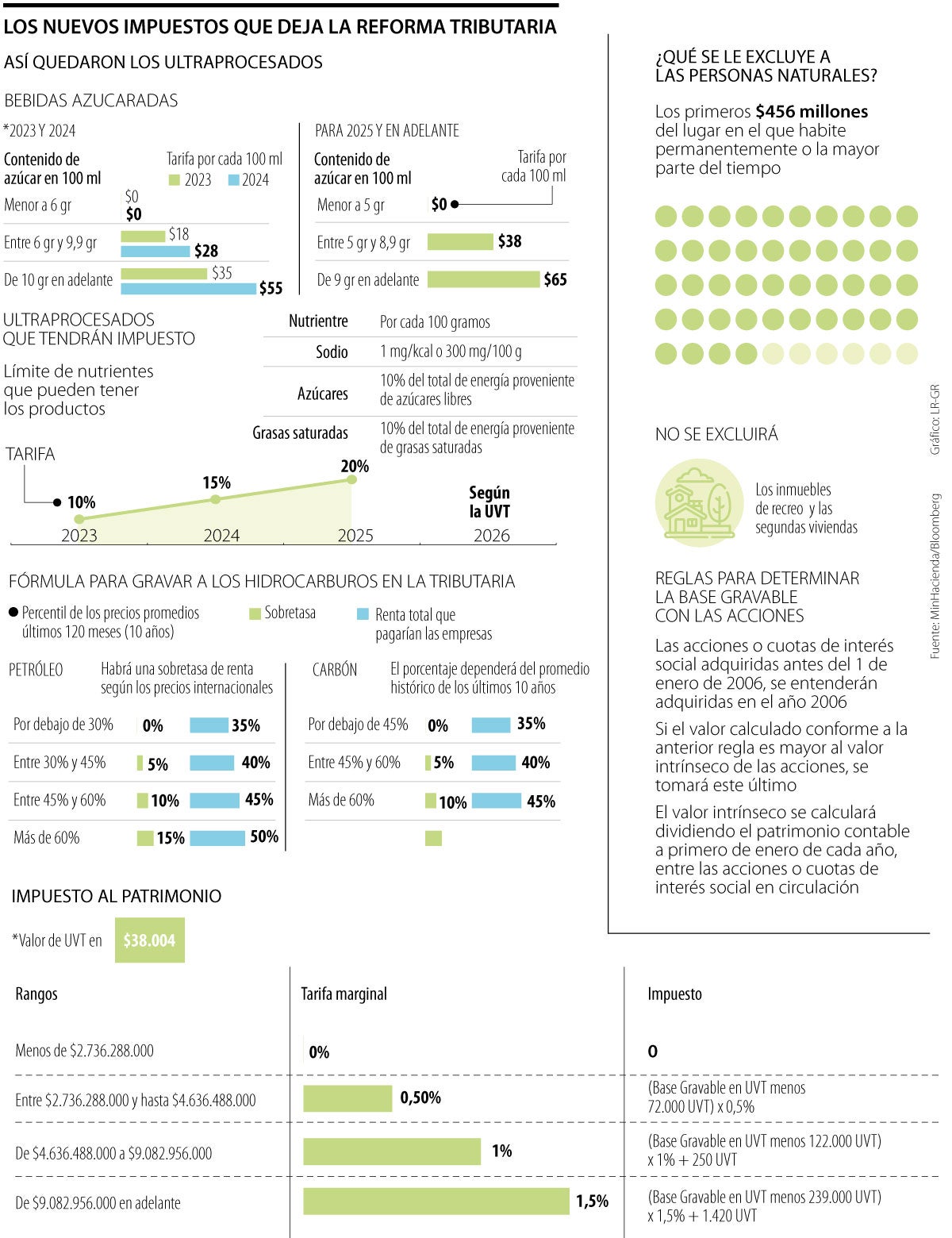

Finalmente, el impuesto al patrimonio irá por las fortunas que superen los $2.736 millones, las cuales serán gravadas bajo una tarifa de 0,5%. El impuesto -que será progresivo- contará con cuatro rangos que van de 0% para los patrimonio más bajos a 1,5% para los más altos.

En este sentido, si usted es una persona que posee activos por más de $3.000, el próximo año tendrá que pagar cerca de $13,2 millones por cuenta de este impuesto.

Según Julián Jiménez, abogado tributarista y socio de la firma Jiménez, Higuita, Rodríguez & Asociados (JHR&A), el cambio más importante se habría dado en la forma en como se calcula una parte del patrimonio de los naturales.

Ningún pan tendrá impuestos

Las preocupaciones de los panaderos y de los tenderos de barrio encontraron eco, y si bien la ponencia tomó en cuenta medidas para evitar el impacto en los pequeños comerciantes, en su discusión se decidió excluir todo tipo de pan.

Según el texto radicado ante el Congreso de la República, los impuestos saludables no serían responsabilidad de las empresas que devenguen menos de $380 millones en el año.

Esto significa que si una persona hace helados en su casa y se los vende a sus vecinos, o tiene una pastelería pequeña en su casa o en un local, lo más probable es que no tenga que dar ni $1 como respuesta a este impuesto.

Beneficios tributarios, en 3%

En la ponencia para el segundo y último debate, el tope de beneficios tributarios se volvió a reducir de 5% a 3%, pero se establecieron algunas exenciones que no tendrán ningún tope para deducir del impuesto de renta.

Si su empresa hace donaciones a entidades sin ánimo de lucro de cierto tipo (no a cualquier fundación), o invierte en desarrollo, ciencia y tecnología o en capitalización rural (inversiones en el agro) podrá deducir hasta 30% de dichas donaciones, así estas sumen más del tope de 3% que establece la tributaria.

El artículo 73 afirma que las inversiones podrán ser realizadas a través de los actores reconocidos por el Ministerio de Ciencia, Técnología e Innovación de acuerdo con la normatividad vigente.

Actividades en régimen simple

Alterno al régimen ordinario, las compañías también pueden estar en lo que se denomina el régimen simple de tributación para pagar sus impuestos. Esta figura consolida el impuesto de renta, el IVA e ICA en una sola declaración cuya base gravable son los ingresos al año medidos en UVT.

Con la reforma tributaria se reducen algunas tarifas para incentivar la formalización de las empresas y que algunas compañías se trasladen a este régimen simple. En este sentido, los grandes cambios que tiene el texto que se radicó es que se vuelve a agregar un grupo de servicios que se había eliminado en los debates previos y se añaden dos que no existían.

El servicio que vuelve -que se había sacado, y frente al cual aún hay desacuerdo- es el de consultorías y actividades con fines científicos. Para este caso, en la tributación para el régimen simple, que antes iniciaba en 5,9% y llegaba a 14,5%, ahora irá de 7,3% a 8,3%.

La dupla de los grupos que no existían y ahora sí, son los que juntan a las actividades reciclaje, recuperación de materiales y recolección de desechos; y los que respondían a los sectores de educación, salud humana y asistencia social.

Cárcel para infractores

Aunque inicialmente el Gobierno había dicho que es un tema que tenía que pasar por el visto bueno de la rama judicial, el nuevo articulado tomó el toro por los cachos y pondrá en cintura a quienes le esconden activos a la Dian.

El director de la dirección de impuestos, Luis Carlos Reyes, explicó que hay dos delitos de evasión que se están fortaleciendo. Primero el delito de omisión de activos o declaración de pasivos inexistentes, “hoy en día se incurre en ese delito cuando se ocultan activos o se declaran pasivos inexistentes por más de $1.000 millones”.

Por otro lado es defraudación, “cuando usted le deja de pagar al Estado más de $250 millones y eso es quizás uno de los componentes más importantes en la realidad actual” agregó. En la tributaria se define que hoy en día, si a usted se le descubre el delito de este tipo y paga intereses más una multa, se le extingue de la acción penal. Aquí en cambio, para quienes reinciden en la omisión de activos, de pasivos, o declaración de pasivos inexistentes hay entre cuatro y nueve años de cárcel. Y para quienes reinciden en defraudación hay entre tres y cinco años de cárcel” dijo Reyes.

Cambió el cálculo para los patrimonios

La nueva reforma le ahorrará, por lo menos a los tenedores de acciones, la valorización que se haya conseguido. Por ejemplo, si en 1973 usted compró una acción por $1 millón, hoy podría haberse valorizado más de 69.000% y eso era lo que tenía que haber declarado con la primera tributaria. Por ello y por como estaría estipulado ahora en la norma, para calcular el valor a hoy se debe utilizar el Decreto 1846 de 2021, el cual dicta que se debe multiplicar el costo de adquisición en ese entonces por el factor 1,8.

Para 2023 el nuevo Gobierno espera un aumento cercano de $8,12 billones en la renta de personas naturales

Con este tratamiento, las discusiones podrían darse más rápido, ya que las comisiones económicas y las plenarias serían conjuntas

Se entiende entonces que al menos desde la perspectiva de una de las tres grandes, el país va a seguir teniendo la misma perspectiva de inversión a la baja

{kind=link}