MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Cuando se compara el precio de la oferta con la última cifra registrada en el mercado público, lo que pagaría Gilinski se encuentra 20,22% por encima de la BVC

Jaime Gilinski puso en marcha una nueva jugada que lo llevaría a abarcar mucho más poder, tanto económico como político, dentro del Grupo Empresarial Antioqueño (GEA). La nueva Oferta Pública de Adquisición (OPA) que lanzó sobre Grupo Argos se convirtió en la séptima desde que se vislumbró su primera propuesta de compra, y en la primera por dicha compañía. Con esta serían tres empresas en las que tomaría decisiones de forma directa.

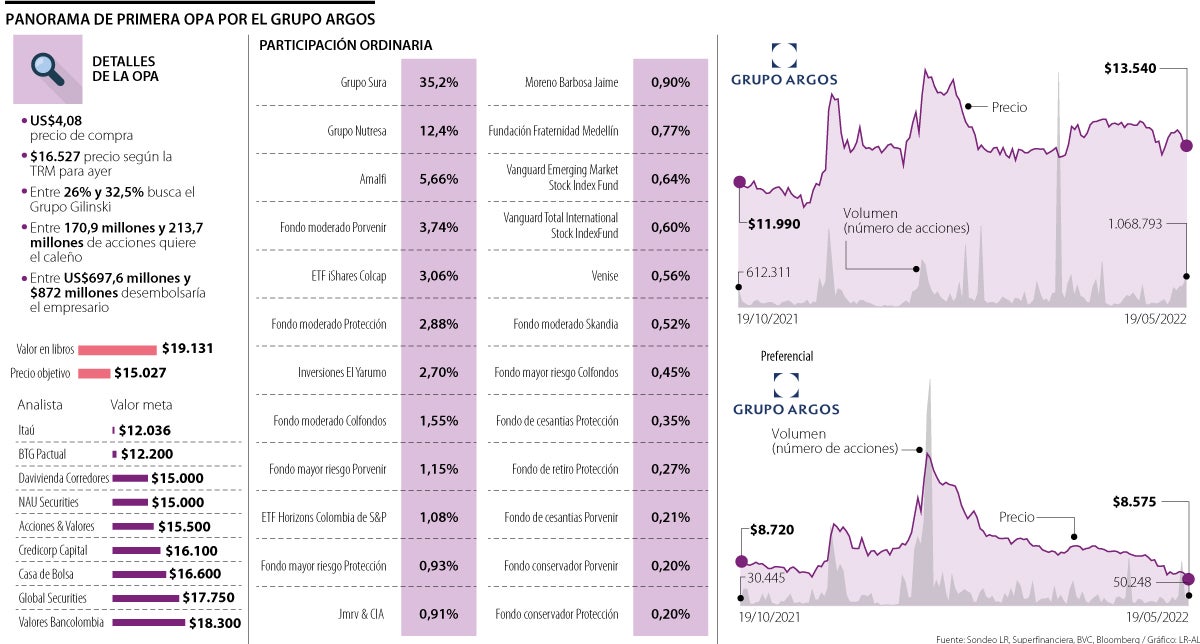

Para esta oferta, el empresario caleño está dispuesto a pagar por cada papel $4,08 o $16.278, según la Tasa Representativa del Mercado (TRM) para ayer. En total, pretende que el mercado le venda entre 26% y 32,5% de las acciones en circulación, lo cual equivale a entre 170,9 millones y 213,7 millones de papeles. Al final, el desembolsó sería por hasta US$872 millones o $3,47 billones, si se pagan en moneda local.

Al comparar lo que Gilinski está ofreciendo con otros valores de referencia se muestran varias diferencias que obligarían a que el mercado analice detenidamente la oferta. Cuando se relaciona con el precio que se le otorga a cada título en los libros contables de dicha compañía ($19.131), lo que pagaría en el mercado el inversionista estaría 14,9% por debajo de dicha cifra.

Si se realiza el mismo ejercicio con el promedio del valor objetivo que le otorgan los analistas ($15.027), el precio a pagar está solo 8,32% por encima del mismo, mientras que al comprarlo con el cierre del mercado del pasado jueves 19 de mayo ($13.540), cuando se conoció la nueva OPA, dicha cifra se mantiene arriba 20,22%.

“Hay un problema de inconsistencia temporal que los mismos Gilinski crearon. Inicialmente sacaron una OPA por un precio que parecía justo, pero luego lo subieron”.

“Hay un problema de inconsistencia temporal que los mismos Gilinski crearon. Inicialmente sacaron una OPA por un precio que parecía justo para empresas como Sura y Nutresa, pero después lanzaron una segunda y tercera oferta por una cifra mayor, lo cual implica que, posiblemente, los institucionales grandes no vendan, y quienes lo hagan, lo harán parcialmente, previniendo que el inversionista mejore el precio”, aseguró Guillermo Sinisterra, PhD en Economía de la Universidad de Nueva York y profesor de la Universidad Javeriana.

Tal como sucedió en las dos primeras intenciones de compra, la llave para alcanzar la meta estaría en las Administradoras de los Fondos de Pensiones (AFP), las cuales, usualmente, están casi obligadas a vender por el deber fiduciario al que tienen que responder, cuando su trabajo trata de buscar la mayor rentabilidad posible para los afiliados a las mismas.

Andrés Moreno, analista financiero y bursátil, aseguró que es muy posible que los fondos vendan total o parcialmente debido a que no se tiene la certeza de que vengan más ofertas. “Sin embargo, estos socios no le van a bastar y va a tener que recurrir a los extranjeros. Es posible que logre 26%”.

Actualmente, los mayores socios de este emisor son Sura, con 35,32% de las acciones ordinarias, y Nutresa, con 12,41%. Sin embargo, los diferentes fondos de las cuarto firmas completan el control de 12,45% de las acciones en circulación.

Entre estas lideran el fondo de protección moderado de Porvenir, con 3,74%; seguido por el fondo moderado de Protección, con 2,88%; el fondo moderado de Colfondos, con 1,55%; el fondo de mayor riesgo de Porvenir, con 1,15%; el fondo de mayor riesgo de Protección, con 0,93%; y el fondo moderado de Skandia, con 0,52%.

Otros de los participantes que podrían, eventualmente, decidir salir de su tajada son los accionistas minoritarios y extranjeros a través del fondo bursátil iShares Colcap, que posee 3,06%, y el fondo Horizons Colombia Select de S&P, con 1,08%. A estos se suman otros actores como Amalfi, que posee 5,66%; Inversiones El Yarumo, que tiene 2,70%; Jmrv & Cia, con 0,91%; y Fundación Fraternidad Medellín, con 0,77%.

Según Wilson Tovar, gerente de Investigaciones Económicas en Acciones & Valores, los fondos de pensiones deben vender algo, aunque existe el temor de que sea nuevamente declarada desierta la OPA si no se llega a la meta. “Hay mucha liquidez para comprar grandes cantidades de acciones. Incluso, el mercado podría estar discutiendo la llegada de una oferta por Bancolombia, esto sí, eventualmente, no logra su meta en Argos”.

El experto agregó que esta nueva OPA es una especie de termómetro para saber qué tanto éxito podría tener si avanza en su idea. “Si la respuesta del mercado le hace sentido, vendría una segunda oferta por Argos, por lo que los socios no le van a entregar todo, esperando que suba más el precio, por lo menos a los niveles prepandemia”.

¿Qué sigue en la OPA?

Si no se realizan requerimientos adicionales y las garantías bancarias son presentadas ante la BVC, el próximo viernes se daría la aprobación de la nueva OPA presentada sobre dicho emisor.

Luego de que se dé luz verde por parte del órgano regulador, el oferente tendrá que publicar simultáneamente el cuadernillo de oferta y el primer aviso del proceso a través de medios masivos de comunicación. En un rango de cinco días calendario está obligado a mover tres avisos de oferta. En estos, deberá incluir el plazo de aceptación de OPA, el cual no debe ser menor a diez días ni superior a 30 días hábiles. Así mismo, se especificarán los detalles de la adquisición, la composición accionaria del emisor objeto de compra y la intención del inversionista al presentar una propuesta de este tipo.

Este podrá prorrogar el plazo inicial por una sola vez y con antelación de al menos tres días hábiles al vencimiento del plazo mencionado en un principio. Dicha extensión no podrá superar el plazo máximo señalado y deberá ser comunicada a los interesados mediante un aviso publicado en el mismo medio en el que se difundió el aviso de oferta inicial y mediante los canales establecidos.

Una vez concluida la OPA, la bolsa tiene hasta cinco días calendario para confirmar y adjudicar la venta. En contraste, quien quiera presentar una oferta competitiva tendrá hasta tres días antes de vencer el periodo de aceptación, mejorando la oferta presentada por el caleño en 5%.

Acción de Argos ha crecido 17% desde que se presentó la primera OPA

Antes de que la Superintendencia Financiera de Colombia (SFC) ordenara la suspensión de la acción ordinaria del Grupo Argos, esta cerró con una caída de 0,44% hasta los $13.540. Cuando se observa su movimiento desde que se presentó la primera OPA sobre la multilatina de alimentos, se evidencia una ganancia de 17%, mientras que en lo que va del año se ha trepado 15,7%, y en los últimos 12 meses ya suma una variación de más de 23,31%. Su capitalización bursátil actual es de $10,57 billones, la cual también se ha visto beneficiada.

Grupo Sura, Grupo Argos y Grupo Nutresa confirmaron que en febrero se habían reunido en calidad de potenciales inversionistas

La intención del caleño era que se agregara un literal para que los accionistas, directamente, pudieran decidir si vender o no en la oferta

")

Con este nuevo anuncio, el empresario caleño manifestó que pagará US$12,58 por acción de la multilatina de alimentos y US$9,88 por Grupo Sura

{kind=link}