MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Tras invertir $10 billones desde noviembre de 2021, el empresario caleño alcanzó poder político y económico en el grupo paisa

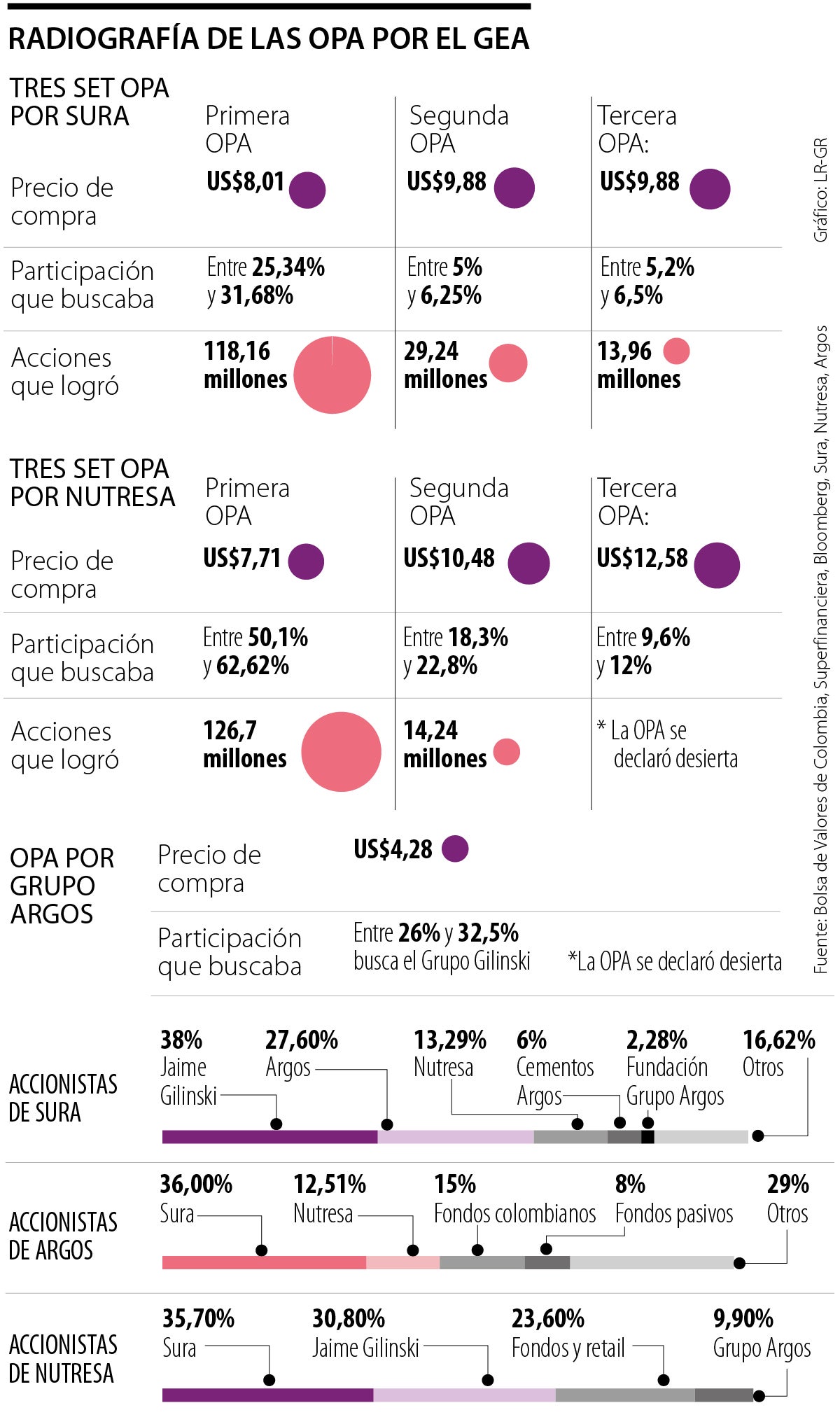

Tras nueve meses, siete Ofertas Públicas de Adquisición (OPA) y una inversión cercana a los $10 billones, Jaime Gilinski no consiguió el control de las empresas del Grupo Empresarial Antioqueño (GEA), pero sí logró poder económico y político dentro del mismo, en las juntas directivas.

Cabe destacar que el GEA no es realmente una corporación registrada como una sociedad, sino la figura bajo la cual se concreta la propiedad accionaria cruzada entre algunos de los grandes holdings antioqueños que hace más de 40 años decidieron unirse.

Sin embargo, este modelo de negocio ha traído tanto ventajas como desventajas para el enroque, e incluso, hoy en día están en la mira de los reguladores por un presunto control conjunto o individual entre Grupo Nutresa, Grupo Sura y Grupo Argos, situación que las tres empresas han negado, afirmando que son independientes.

Ahora bien, tras las jugadas de Gilinski con tres set de OPA, en Grupo Nutresa consiguió 30,8% de las acciones en circulación.

La multilatina de alimentos es titular de 12,51% de las acciones ordinarias del conglomerado especializado en cementos y energía; y de 13,29% del holding enfocado en la industria de servicios financieros.

A través de las ofertas, el empresario caleño también logró 34,5% en Grupo Sura, y con un adicional que compró a través del mercado público, se convirtió en el mayor socio de la empresa, con hasta 38% de participación. Actualmente, Grupo Sura tiene 36% de participación en Argos y 35% en Nutresa.

En la séptima intención de compra, esa vez por Grupo Argos, el inversionista solo logró 11,08% de las especies en circulación y, como no liberó los mínimos de la oferta, la Bolsa de Valores de Colombia (BVC) la declaró desierta. Argos cuenta con 9,9% de las acciones de Grupo Nutresa y con 27,6% de las de Sura.

“Gilinski alcanzó un poder político muy grande, pues no cualquiera tiene algo más de $10 billones disponibles para comprar compañías de esa magnitud. Es importante dejar de ver nombres en las juntas del grupo antioqueño, como Gonzalo Pérez, Alejandro Piedrahita, Jorge Mario Velásquez y Carlos Ignacio Gallego. Realmente es un cambio político importante el que se logra. En Sura, tener dos de cuatro miembros patrimoniales deja equilibrada la balanza”, manifestó Édgar Jiménez, especialista en Finanzas de la Universidad de los Andes y docente de la Universidad Jorge Tadeo Lozano.

Para los analistas aún queda mucho camino en este negocio, y proyectan que el empresario iría por más acciones de Sura, con el fin de tener control de la compañía y llegar a Bancolombia. Mientras que otros sostienen que podría comprar títulos de Nutresa a través de la bolsa o presentar una nueva OPA por Argos.

“Es posible que haya interés por el lado de Argos, o definitivamente por algo más de Sura, para ir ingresando a Bancolombia. La idea es seguir deshaciendo el enroque que parecía imposible de desarmar”, destacó Jiménez.

Sobre la composición accionaria de Bancolombia, con corte a junio de 2022 Grupo Sura tiene 46,22% de las acciones ordinarias de la entidad; mientras que el fondo moderado de Porvenir y Protección tienen 9,49% y 4,09% de los títulos, respectivamente.

Por ahora, la solicitud de indagación sobre el presunto control dependerá de si se dan o no los supuestos legales de la Ley 222 de 1995 y la Circular Única de la Supersociedades.

“Gilinski alcanzó un poder político muy grande, pues no cualquiera tiene algo más de $10 billones disponibles para comprar compañías de esa magnitud”.

“Una vez se determina que hay una subordinada, se verifica el tema de la imbricación. Esta es una prohibición legal que impide que la subordinada - controlada, tenga participación en la sociedad matriz que controla, para evitar ‘confusión de capitales’ ante terceros. Por eso, lo que está pasando con el GEA es la discusión alrededor del control porque, al final, es bien conocido que tienen participaciones cruzadas, pero no por ello implica que estén en la prohibición legal y por tanto, en una imbricación”, dijo Mónica Higuera, abogada especialista en derecho comercial y tributario corporativo.

Fortalezas y debilidades en el enroque accionario, según académicos

Entre las ventajas se destaca que dicho modelo cumplió con los objetivos inicialmente trazados: la defensa de la propiedad accionaria de las empresas de la región y su crecimiento. Los académicos señalan como debilidad que el poder resida en los administradores y no en los accionistas.

Además, el modelo presenta una mezcla de actividades industriales y comerciales en una misma empresa, lo cual genera confusión no solo para potenciales socios estratégicos, sino para claridad misma del GEA.

Según el cuadernillo de oferta, el periodo de aceptación durará 12 días hábiles e irá del 6 al 25 de abril, con la opción de extenderlo

La readquisición de acciones parece no tener implicaciones con la salida de Nutresa, pero en cuanto a los minoritarios hay opiniones divididas

La Bolsa de Valores de Colombia (BVC) registró 5 aceptaciones de oferta en el caso del Grupo Sura. En Nutresa no se recibieron

{kind=link}